Il y avait quatre débats budgétaires soumis au Congrès la semaine dernière. L’un a été résolu temporairement, les trois autres restent en suspens. In extremis, le Congrès a voté un funding bill évitant une fermeture partielle des administrations jusqu’au 3 décembre prochain. Mais il n’y a eu aucune avancée sur le plafond de la dette fédérale, si bien que le risque de défaut, aussi théorique soit-il, reste présent dans les quinze prochains jours. Quant aux deux plans Biden ("infrastructures", "dépenses sociales et environnementales"), ils sont bloqués du fait des divisions au sein même des Démocrates. Faisons le point sur la situation budgétaire.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

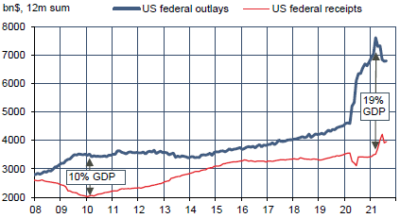

Durant la crise financière, les dépenses fédérales ont augmenté de 18% dans le but de soutenir l’économie et amortir le choc. Durant la crise du Covid, la hausse a dépassé 50%. A son maximum, le déficit budgétaire annuel approchait 20 points de PIB (graphe). En apparence, un tel dérapage appelle une remise en ordre imminente des finances publiques sinon la dette prendra une trajectoire incontrôlable. C’est la position des Républicains, mais de leur part, n’importe quel prétexte serait bon pour saborder le mandat de Joe Biden. Ils sont prêts à ce que le Trésor fasse défaut (Janet Yellen a fixé une date-limite au 18 octobre), le blâme retombant sur le président en exercice.

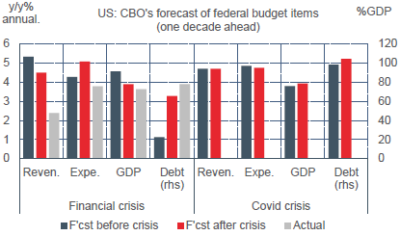

Laissons de côté l’angle politique, et regardons le problème sous l’angle économique, celui du Congressional Budget Office, un organe bipartisan faisant des projections sur une décennie. Il est intéressant de comparer l’impact des deux chocs susmentionnés. La crise financière a eu pour effet d’accroître les dépenses certes, mais surtout de réduire durablement les projections de recettes, d’où une forte hausse prévue de la dette. A vrai dire, sur ce point, les projection du CBO se sont même révélées trop conservatrices.

Après la crise du Covid, la situation est tout autre. Malgré deux années de déficit record, la projection de dette est assez peu modifiée avant et après le choc (graphe). Pourquoi une telle différence? L’explication tient à la préservation du potentiel d’activité pendant la crise, et donc de la base fiscale. De 2008 à 2010, les recettes fédérales ont baissé de 16%. De 2019 à 2021, elles ont monté de 15%.

Que changerait les plans Biden, environ 1tr de dépenses d’infrastructure et 3.5tr de dépenses sociales, annoncés en début d’année, et à ce jour, au point mort? Les montants en jeu sont à première vue colossaux, mais étalés dans le temps, l’impact devient plus raisonnable. Ces nouvelles dépenses représenteraient 1.6% du PIB par an sur la prochaine décennie.

Une partie pourrait être compensée par des hausses d’impôts et, qui plus est, certaines de ces dépenses ne sont pas de purs transferts mais auront un effet positif sur le potentiel de croissance. Du moins est-ce là que devrait se situer le débat? Les Républicains le refusent par principe. Les Démocrates s’écharpent pour savoir lequel des deux plans doit être voté en premier, par crainte que le second soit alors abandonné.

Economie

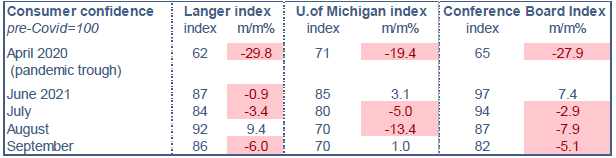

Selon l’enquête du Conference Board de septembre, la confiance des ménages a baissé pour le troisième mois de suite. L’indice retombe au niveau de février. Le sous-indice sur l’emploi ne recule que modérément, il reste proche des points hauts récents et n’annonce pas à première vue un mauvais rapport sur l’emploi. Les trois enquêtes auprès des ménages (tableau) ne sont pas parfaitement en phase durant l’été mais montrent une plus grande incertitude. Les sujets de craintes ne manquent pas: la pandémie, les tensions inflationnistes, l’arrêt des mesures de soutien du revenu des ménages (aides spéciales aux chômeurs). Cela étant, les premiers indicateurs sur la consommation en septembre sont rassurants. L’indice CARTS de la Fed de Chicago estime, au vu des transactions par cartes bancaires, que la hausse des dépenses des ménages a été de 0.6% m/m.

Du côté de l’investissement des entreprises, les signaux restent au vert. En août, les commandes de biens durables ont augmenté de 1.8% m/m (+0.5% si on exclut les composantes volatiles), ce qui les place 3% au-dessus du pic pré-pandémie.

En juillet, la hausse des prix de l’immobilier est de 19.7% sur un an selon l’indice national Case-Shiller, nouveau record à ce stade. Le rythme de hausse mensuel se modère très modestement. Le marché de l’immobilier reste en surchauffe. Les promesses de ventes ont rebondi en août (+8.1% m/m). La remontée des taux d’emprunt, au plus haut depuis juin, pourrait un peu calmer la demande.

Politique monétaire et budgétaire

Le 27 septembre, Eric Rosengren et Robert Kaplan ont annoncé leur démission de leur poste de président de Fed, respectivement dans les districts de Boston et de Dallas. Ces annonces interviennent quelques jours après des révélations de la presse sur des transactions financières qu’ils ont faites l’an dernier (aucune fraude n’est suspectée à ce stade). Dans le système de rotation des votes au FOMC, la Fed de Boston aura un droit de vote en 2022 et celle de Dallas en 2023. Dès le printemps dernier, Rosengren et Kaplan étaient favorables à un tapering précoce afin de ne pas alimenter le risque d’excès financier. Cela les classait plutôt du côté « hawkish » du FOMC. Leurs remplaçants n’étant pas connus, il est difficile de dire si cela modifie le centre de gravité du FOMC. En tout état de cause, ce ne peut être un bouleversement. La règle non écrite est que les vues des membres du Board pèsent plus lourd dans les décisions que celles des présidents de Fed régionale.

Comment Lael Brainard (possible remplaçante de Jerome Powell si ce dernier n’est pas maintenu à son poste) voit-elle le double mandat de la Fed? Sur l’emploi (875 mots de discours), elle rappelle que la situation reste loin de la normale. En particulier, elle note qu’après les récessions, il n’est pas rare que la participation reste longtemps déprimée avant de se reprendre. Si la baisse de participation n’est pas permanente, le vrai taux de chômage est sans doute actuellement sous-estimé. Sur l’inflation (652 mots), Mme Brainard défend toujours la prévision d’un repli de l’inflation mais se garde d’être trop affirmative sur le rythme de cette baisse, car les goulots d’étranglement sont nombreux et plus durables qu’anticipé. De même, Jerome Powell, qui s’exprimait au forum de la BCE le 29 septembre, a exprimé sa surprise et sa frustration à voir les contraintes d’offre toujours aussi fortes à ce stade de la reprise. L’attentisme de la Fed semble de plus en plus difficile à défendre. Cela ne peut que conforter la banque centrale dans l’idée d’amorcer sans délai la réduction des achats d’actifs. Le marché monétaire est de toute façon sur-liquide. L’opération de reverse repo quotidienne a retiré 1.6 trillion le 30 septembre.

A suivre cette semaine

Les commentaires de Jerome Powell après la dernière réunion du FOMC ont laissé clairement entendre que le FOMC n’avait pas réduit ses achats actifs en raison du net freinage des créations d’emploi en août. Si le prochain rapport du BLS sur le marché du travail (vendredi 8) montre que ce coup de froid n’était que ponctuel, causé par la vague du variant Delta, ce sera alors un feu vert pour lancer le tapering à la réunion du 3 novembre. Selon le consensus Bloomberg, la hausse de l’emploi est attendue à 500k, vs 235k en août et près d’un million en juin et juillet.

Sources : Thomson Reuters, Oddo BHF Securities