D’après les projections du CBO, le déficit du budget fédéral serait de 5.6% du PIB par an sur les 10 ans à venir. C’est près d’un demi-point de moins que les prévisions précédentes, mais cette amélioration tient à l’hypothèse (critiquable) que des coupes automatiques seront faites en l’absence d’accord budgétaire. De façon plus réaliste, à moins d’un boom économique, le déficit fédéral risque de dépasser 6% du PIB par an et, en incluant les administrations locales, le déficit total atteindrait aisément les 8%. Cela ne paraît pas soutenable à long terme car cela engage la dette sur une pente haussière alors même que le cycle des affaires est en expansion. Les marges de manœuvre s’érodent.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

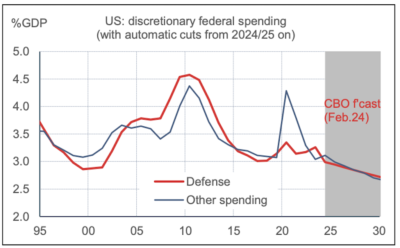

Sur l’année fiscale 2023, le déficit du gouvernement fédéral a atteint 6.2% du PIB. En mai dernier, l’agence budgétaire du Congrès (CBO) voyait un niveau similaire (6.1%) persister durant la décennie suivante. Le CBO a revu ses projections il y a quelques jours, révisant à la baisse le déficit prévu à 5.6% du PIB par an, ce qui reste considérable. Cette correction ne traduit pas malheureusement un assainissement fondamental mais résulte d’une hypothèse technique. Puisque le Congrès est incapable de s’accorder sur le moindre projet de budget, des coupes automatiques dans les dépenses discrétionnaires seront mises en place pour l’équivalent de 0.7pts de PIB en moyenne. On peut être sceptique sur la mise en œuvre de ces coupes qui amèneraient le budget de la défense à 2.7% du PIB en 2033 (vs 3.3% en 2023) et les autres dépenses discrétionnaires à 2.7% du PIB (vs 3.0% en 2023). Dans les deux cas, ce serait un niveau historiquement très bas (graphe).

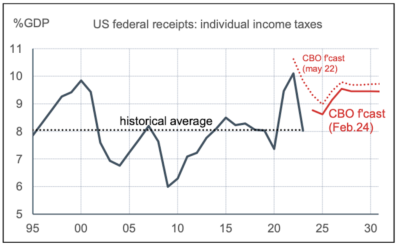

Les autres détails ne sont pas plus encourageants. Après une année 2023 où l’économie a surpris par sa vigueur, le PIB réel a été revu à la hausse mais avec cela va de pair avec des taux d’intérêt également plus hauts. La dépense pour le service de la dette atteindrait 3.4 points de PIB en moyenne sur la prochaine décennie, soit 1.6 pts de plus que la moyenne de 20 dernières années et même 0.6 pts de plus que durant les années 80/90 (le précédent pic). Le CBO garde en parallèle une prévision ambitieuse pour le rendement de l’impôt sur le revenu qui rapporterait 1.2 pts de PIB de plus que sa moyenne historique (graphe). Au total, le CBO semble sous-estimer le déficit fédéral futur qui, au lieu de 5.6%, devrait aisément dépasser 6%. En rajoutant le déficit des administrations locales, le déficit total du secteur gouvernemental se situerait vers 8%. En comparaison, il est prévu à 2.8% en zone euro en 2024/25, 2.9% au Royaume-Uni et 4.7% au Japon. La trajectoire de la dette publique américaine n’est pas (encore) explosive mais elle prend un tour de plus en plus préoccupant, qui érode les marges de stabilisation budgétaire qui seraient utiles en cas de retournement du cycle (d’ici dix ans, une récession est statistiquement quasi-certaine).

Economie

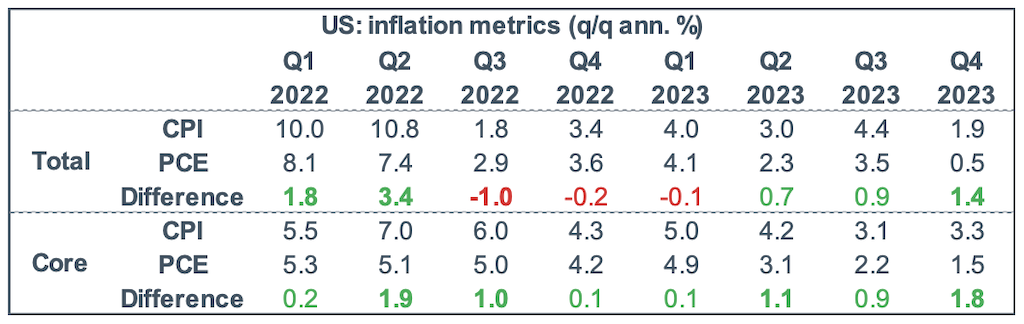

En janvier, l’indice des prix à la consommation a augmenté de 0.3% m/m, un résultat décevant qui montre une accélération non anticipée. La hausse n’avait été que de 0.2% par mois au T4 2023. Le taux d’inflation annuel ralentit de 3.4% à 3.1% en raison d’effets de base favorables mais le consensus des prévisionnistes espérait que la barre des 3% soit franchie, ce qui aurait été un marqueur psychologique important. Les prix de l’énergie ont baissé (-0.9% sur le mois) mais la hausse des prix s’est affermie dans l’alimentaire (0.4% après 0.2%) et pour les autres prix sous-jacents (0.4% après 0.3%), en particulier les prix des services (0.7% après 0.4%). Pour une

large part, cela tient aux prix des services de du logement où une divergence étonnante se creuse entre les loyers implicites (+0.6%) et les loyers effectifs (+0.4%). Notre agrégat des services «core-core» accélère plus modestement à +0.3% après +0.2%. Au total, la désinflation se poursuit mais très lentement. Du fait d’un poids moins important des loyers, l’inflation PCE devrait à nouveau ressortir à un plus bas niveau que l’inflation CPI (tableau).

Au T4, les ventes au détail avaient largement surpris à la hausse, nourrissant une vive croissance de la consommation (+2.8% t/t en rythme annualisé) et, partant, du PIB réel (+3.3%). L’excellent chiffre de décembre donnait un fort effet d’acquis pour le T1 mais les données de janvier ont infléchi la tendance. Les ventes totales ont reculé de 0.8% m/m et les ventes sous-jacentes de 0.4%. Il est probable que les conditions météo plus sévères que la normale ont contribué à cette faiblesse. Il est prématuré d’y voir un changement de tendance mais la conséquence est une révision à la baisse des nowcasts de croissance. L’indice GDPnow est abaissé de 3.4% à 2.9% au T1.

En janvier, la production de l’industrie est restée presque inchangée (-0.1% m/m). Les premiers indices de confiance manufacturière de février (districts des Fed de New York et Philadelphie) sont en net rebond, corrigeant de fortes chutes en janvier. Ils reviennent à des niveaux pointant à une stagnation de l’activité au mieux.

La confiance des constructeurs de maisons a poursuivi son redressement en février, avec un gain de 4pts à 48, se rapprochant de sa moyenne historique.

Politique monétaire et budgétaire

La surprise haussière sur le chiffre d’inflation a provoqué une large correction des marchés qui ne voient plus qu’une probabilité assez faible de baisse des taux à la réunion du FOMC du 1er mai (environ 30%). La fenêtre de baisse à la réunion du 20 mars s’était déjà refermée suite aux derniers commentaires de Jerome Powell. Tous les autres membres du FOMC ont soutenu une position de patience.

Le Sénat a passé, avec l’appui de 22 sénateurs républicains, une loi autorisant un plan d’aide de 95Md$ pour l’Ukraine, Israël et Taiwan. L’obstacle de la Chambre des Représentants sera toutefois plus difficile à passer en l’absence d’unanimité sur le sujet au sein du camp républicain.

A suivre cette semaine

Il y a eu tellement de discours de membres du FOMC ces derniers jours qu’il est peu probable que les minutes de la réunion de la Fed du 31 janvier nous en apprennent beaucoup plus sur l’état d’esprit général (21 février). Il y a trois semaines, nul ne montrait un penchant pour une baisse rapide des taux directeurs. Les chiffres parus depuis n’ont pu que renforcer l’attentisme de la banque centrale. On suivra surtout les enquêtes PMI pour février (le 22). Le mois dernier, elles avaient montré une amorce de rebond. Il sera intéressant de voir si la remontée des taux d’intérêt ces dernières semaines tempère le relatif optimisme des directeurs d’achat.

Sources : Thomson Reuters, CBO, ODDO BHF Securities