Les prix d’inputs enregistrent de fortes tensions, typiques d’un boom industriel. Ces tensions vont s’amplifier à court terme du fait des nombreuses perturbations de la chaine de production et de la faiblesse des inventaires. Comment ce choc se transmet-il? La chronique est immuable. Aux Etats-Unis, le pic d’accélération des prix d’inputs est atteint à +44% sur un an en moyenne, mais l’inflation des prix de production est environ six fois moindre, car d’autres coûts sont fixes ou inertes. Du fait des ajustements de marges, il faut encore diviser le choc par deux ou trois pour obtenir l’impact sur les prix à la consommation.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

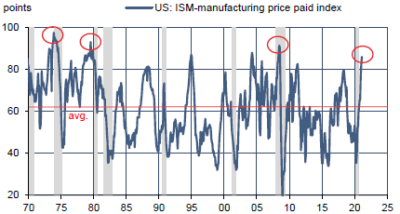

Dans le rapport ISM-manufacturier à paraître la semaine prochaine, bien des regards se porteront sur un indice particulier, celui des prix payés. Le mois dernier, il s’établissait à 86pts. Par construction, il évolue entre 0 et 100. Il n’a dépassé 90 que trois fois, en 2008 juste avant la crise financière quand le cours du pétrole brut avoisinait 150$/b et après les chocs pétroliers de 1973 et 1979 (graphe). Après sa mise à l’arrêt l’an dernier, l’appareil de production industrielle est remis en route, mais moins vite que la demande. Un sondage de la Fed d’Atlanta auprès d’entreprises US, début mars, indiquait que 55% subissent des délais de leurs fournisseurs et 38% avaient des retards de livraisons à leurs clients1. Pour satisfaire les besoins, tout le monde veut les mêmes inputs en même temps, et le plus vite possible, alors que les inventaires sont bas. Ajoutez ici l’incendie d’une usine de puces, là un accident maritime bloquant le canal de Suez, il y a de quoi amplifier les fortes tensions de prix en amont de la chaîne de prix.

Quelle sera la répercussion en aval? Rappelons ici l’expérience historique. Sur les trente dernières années, on identifie six périodes de boom industriel. En moyenne, la hausse des prix de matières premières atteint +44% sur un an à son pic, l’inflation du PPI monte à 7.4%, les prix à la consommation se tendent jusque vers 3-4% selon l’indice retenu, et seulement 2.2% sur l’indice sous-jacent (tableau).

La transmission du PPI au CPI est donc très limitée. On observe aussi que les tensions sur le PPI sont transitoires. Entre les phases de boom, la hausse des prix industriels n’est que de 2.1% par an. Le secteur industriel se retourne souvent avec un peu d’avance sur le reste de l’économie, mais son amplitude donne un mauvais signal sur le cycle économique total. Les services dominent et leurs prix sont plus inertes. De plus, les fortes variations de prix ou d’activité inhérentes à l’industrie (ajustement de stocks) sont en partie absorbées dans les marges des intermédiaires. La Fed n’a pas l’objectif de réguler le cycle industriel. Elle semble résolue à garder la tête froide quand sortiront, dans les prochains mois, des chiffres d’inflation beaucoup plus élevés, le CPI allant transitoirement vers la zone de 3-4%.

Economie

Du fait de conditions météo plus sévères que la normale en février, les statistiques économiques sont perturbées, et il n’est pas simple de dire dans quelle proportion. On l’avait vu avec la production industrielle et les ventes au détail il y a quelques jours, on en a eu la confirmation avec les ventes de maisons (-6.6% m/m pour les logements anciens, -18.2% pour le neuf) et avec les commandes de biens durables (-0.9% hors transports). Ce genre de perturbations se corrige toujours vite. Dans le secteur résidentiel, il est possible que la remontée des taux d’emprunt commence aussi à avoir un effet modérateur sur la demande, même si à ce stade, ce sont surtout les renégociations de prêts qui reculent, mais non pas les demandes de nouveaux prêts. Selon la Fed d’Atlanta, sur la base des données déjà publiées, la hausse du PIB s’établirait à 5.4% t/t en rythme annualisé au T1 2021. De leur côté, les enquêtes de climat des affaires restent solides et signalent une croissance plus forte au T2. En mars, les indices manufacturiers des Fed de Richmond et de Kansas City ont progressé. L’indice PMI-manufacturier, déjà très haut, s’accroît lui aussi encore un peu, +0.4 à 59 pts. Idem pour l’indice des services, +0.2 à 60 pts.

L’estimation finale de la croissance du PIB réel au T4 2020 a été révisée de 4.1% à 4.3% t/t en rythme annualisé (-2.4% T4/T4). Par ailleurs, le BEA a donné son estimation des profits des entreprises. Avec la fin des programmes de subvention du type PPP, un recul était attendu. Il est en fait assez modeste. Au total en 2020, les profits avant impôt ont baissé autant que le PIB (-2.4% T4/T4). Dans une récession typique, la correction des profits démultiplie la chute d’activité.

Politique monétaire et budgétaire

Le 19 mars, la Fed et les autres régulateurs ont annoncé que l’exemption des bons du Trésor et des réserves excédentaires dans le calcul du Supplementary Leverage Ratio prendrait fin le 31 mars, comme prévu. Même si cela ajoute une pression sur le secteur bancaire, alors que les actifs en jeu sont absolument sans risque, il est peu probable que les banques réduisent leur détention de bons du Trésor et de réserves excédentaires à la Fed. Reste que le taux au jour le jour qui se situait au second semestre 2020 à 13bp, au milieu de la cible des taux courts de la Fed, est tombée vers 2bp. Pour éviter que l’excès de liquidité pousse le taux courts en territoire négatif, la Fed a relevé de 30 à 80 Md$ le montant maximal que les fonds monétaires peuvent prendre dans les opérations de Reverse Repo.

Le 19 mars, la Fed et les autres régulateurs ont annoncé que l’exemption des bons du Trésor et des réserves excédentaires dans le calcul du Supplementary Leverage Ratio prendrait fin le 31 mars, comme prévu. Même si cela ajoute une pression sur le secteur bancaire, alors que les actifs en jeu sont absolument sans risque, il est peu probable que les banques réduisent leur détention de bons du Trésor et de réserves excédentaires à la Fed. Reste que le taux au jour le jour qui se situait au second semestre 2020 à 13bp, au milieu de la cible des taux courts de la Fed, est tombée vers 2bp. Pour éviter que l’excès de liquidité pousse le taux courts en territoire négatif, la Fed a relevé de 30 à 80 Md$ le montant maximal que les fonds monétaires peuvent prendre dans les opérations de Reverse Repo.

De nombreux membres du FOMC se sont exprimé ces derniers jours, sans qu’une voix vraiment discordante ne se fasse entendre. Le biais de la Fed peut se résumer à l’expression employée par Lael Brainard, le 23 mars : « resolute patience ». Dans la nouvelle fonction de réaction de la banque centrale, ce qui importe, ce sont les résultats observés sur l’emploi et les prix, et non plus les anticipations.

Ces derniers jours, plusieurs articles de presse ont rapporté que l’administration Biden, conformément aux promesses de campagne, préparait plusieurs projets de loi portant sur les dépenses d’investissement, en infrastructure et en éducation. Les montants généralement cités sont de 3 à 4 trillions, sans précision d’horizon. Ces projets seraient discutés dans le cadre du processus de réconciliation budgétaire (vote à la majorité simple du Sénat), comme le vote du plan de soutien de 1900Md$. La discussion ne fait que commencer, tant sur l’ordre des priorités, le montant que sur les types de financement. Il est évoqué, là encore en ligne avec les promesses électorales, des hausses d’impôt sur les entreprises et les hauts revenus.

A suivre cette semaine

Le BLS publiera son rapport mensuel sur le marché du travail le 2 avril. Entre février et mars, les nouvelles inscriptions au chômage ont eu tendance à diminuer, ce qui donne un signal positif, quoique partiel, sur l’évolution des conditions d’emploi. Il est attendu que le rythme de créations nettes d’emploi confirme et même accentue l’accélération observée depuis le début de l’année et que le taux de chômage continue de refluer. Le taux officiel U3 pourrait passer sous le seuil de 6%. En mars 2020, avant le choc de la pandémie, ce taux était à 4.4%. La baisse du taux de participation suggère que le « vrai » taux de chômage est plus élevé que le chiffre officiel (un point souvent souligné par Jerome Powell). Compte tenu des fortes perturbations météo en février, des révisions de données sont probables, pouvant affecter soit la durée effective du travail (qui avait fortement baissé), soit le nombre de créations de postes.

Deux autres données importantes sont à paraître: la confiance des ménages selon l’enquête du Conference Board (30 mars) et l’indice ISM-manufacturier (1er avril). En février, l’indice total ressortait à 60.8 points, un niveau rarement atteint ou dépassé (2018, 2004, 1987).

Sources : Thomson Reuters, Oddo BHF Securities

1. Atlanta Fed (2021), Inflation Expectations Reflect Concerns over Supply Disruptions, Crimped Capacity