Dans son scénario central, la Fed veut monter son taux directeur vers un niveau neutre d’environ 2.50%. L’alternative, au cas où l’inflation ne se calmerait pas du tout dans les prochains mois, serait de viser bien plus haut et de rendre la politique restrictive. Il est certain que la Fed va amplifier les hausses de taux de 25 à 50bp lors des prochaines réunions du FOMC en mai et juin, mais ensuite, ses intentions ne sont pas encore fixées. Cela dépendra en partie des conditions financières (taux longs, dollar, bourse). Depuis le début de l’année, elles se resserrent mais pas assez semble-t-il pour peser significativement sur la demande intérieure.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Le marché du travail pâtit d’une pénurie de main-d’œuvre disponible et les tensions de prix n’ont cessé de s’amplifier ces derniers mois. Une des raisons est que la politique monétaire est trop accommodante. Pour la Fed, il n’y a pas à tergiverser: il faut a minima viser la neutralité (environ 2.50%). Des hausses de taux de 25bp sont un rythme bien trop lent pour y parvenir dès cette année. Jerome Powell a déjà télégraphié que la hausse serait de 50bp la semaine prochaine. Le marché monétaire anticipe des gestes similaires aux réunions de juin et de juillet. Au sein du FOMC, des différences de vues subsistent sur ce qu’il faut faire une fois atteint ce niveau neutre. Cela dépendra de la direction prise alors par l’inflation. Si le reflux tant espéré de l’inflation a enfin débuté, le cycle de hausse de taux pourrait s’interrompre assez vite. Un autre paramètre est censé influencer la réflexion de la Fed: l’évolution des conditions financières. Pour calmer une économie en surchauffe, il ne suffit pas de relever les taux courts, il faut surtout que les conditions de financement se resserrent et par suite incitent les ménages et les entreprises à modérer la demande. Cela passe par la hausse des taux longs, l’affermissement du dollar, la baisse des prix d’actifs (bourse, immobilier), ou une combinaison de tout cela.

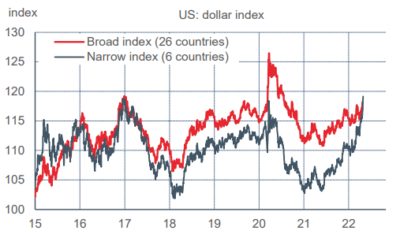

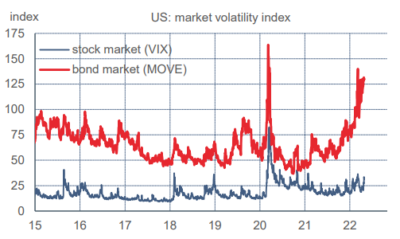

Quand le resserrement des conditions financières est dû à un choc exogène, il peut arriver que la Fed le juge inapproprié et qu’elle pousse sa politique monétaire dans l’autre sens. Cela s’est produit à la fin 2018 (arrêt des hausses de taux) et, de manière plus radicale encore, en mars 2020 au début de la pandémie (baisse des taux + QE). Rien de tel aujourd’hui. Le taux de change du dollar a nettement progressé face aux grandes devises (euro, yen) mais face à un panier plus large incluant les devises du Canada et du Mexique, deux pays clés pour les échanges des Etats-Unis, l’appréciation est assez modérée (graphe 1). Après une vive correction, les taux longs tendent à plafonner. Le choc de volatilité donne des signes d’apaisement (graphe 2). Du côté des actions, la baisse du S&P500 (-10% ytd) n’est certainement pas assez forte pour préoccuper la Fed. En somme, rien ne laisse à penser que la banque centrale considère que les conditions financières ont été assez durcies à ce stade.

Economie

Selon l’estimation préliminaire du BEA, le PIB réel s’est contracté de 1.4% t/t en rythme annualisé au T1 2022, après un gain de 6.9% au T4. Voilà un résultat qui ne colle pas à première vue avec ce que l’on sait des conditions économiques des derniers mois qui témoignent plutôt d’une surchauffe de l’économie US. Le marché du travail est hyper-tendu, l’inflation galope, les indices du climat des affaires sont très élevés. La contradiction n’est qu’apparente. La baisse du PIB réel est imputable uniquement à la contribution négative du commerce extérieur et des inventaires pour respectivement -3.2 et -0.8 pts. Ces postes ont « amputé » la croissance du PIB précisément car la demande intérieure était robuste et n’a pu être satisfaite qu’au prix d’un boom des importations (+17.7%). En même temps, les exportations ont baissé. Le déficit de la balance commerciale en biens a inscrit en mars un nouveau record à 125Md$, vs 100Md$ trois mois plus tôt.

Les composantes de la demande donnent une tout autre image de l’économie US au T1. Les dépenses de consommation des ménages ont un peu accéléré. du fait de la réouverture des services, ce qui a plus que compensé une légère correction sur les biens. L’investissement en équipement des entreprises a bondi (+15.3%). L’investissement résidentiel a continué de progresser. Par ailleurs, les comptes nationaux confirment les fortes tensions de prix. Le déflateur du PIB, qui donne la mesure la plus large de l’inflation, a progressé de 8% t/t en rythme annualisé au T1, davantage même que les prix à la consommation. Au total, le PIB nominal affiche une croissance soutenue (+6.5%).

En février, le rythme de hausse des prix des maisons ne donnait aucun signe de fléchissement, bien au contraire. L’indice FHFA est ressorti à +19.4% sur un an, l’indice S&P/Case-Shiller à +20.2%, tous les deux à des nouveaux records dans ce cycle. Certains de ces prix sont fixés lors de la promesse de vente et reflètent une situation d’il y a quelques mois, avant la vive remontée des taux d’emprunt. Il est trop tôt pour dire si le resserrement des conditions d’emprunt aura réellement eu un effet modérateur sur la demande, et partant sur les prix.

En avril, d’après l’enquête du Conference Board, la confiance des ménages n’a presque pas varié, ce qui semble indiquer une stabilisation après le net repli constaté en janvier-février. Les conditions d’emploi sont légèrement amoindries, mais restent proches de leur record historique. L’anticipation d’inflation s’est un peu modérée, de 7.9% à 7.5%, en ligne avec le repli des prix de l’essence.

Politique monétaire et budgétaire

Cette semaine, les membres du FOMC étaient en période de silence préalable aux réunions du FOMC. La seule information est la confirmation par le Sénat par 52 voix contre 43 de Lael Brainard au poste de vice-présidente de la Fed.

A suivre cette semaine

La réunion du FOMC (le 4 mai) est l’un des temps forts de la semaine prochaine. Au vu des plus récentes déclarations des banquiers centraux, la fourchette des taux directeur sera relevé de 50bp (au lieu de +25bp en mars) et le plan de réduction du bilan au rythme de 95Md$ par mois sera officialisé (Voir Focus-US du 8 avril). Il reste à préciser si ce plan sera mis en œuvre immédiatement ou avec un délai de quelques mois. L’intérêt de la réunion tient au signal que M.Powell voudra envoyer aux marchés pour la suite du cycle de normalisation. En particulier, est-ce que le FOMC penche déjà pour une autre hausse de 50bp à la réunion de juin? Est-ce que le scénario central visant la neutralité est toujours vu comme approprié pour apaiser les pressions inflationnistes?

L’autre événement des prochains jours est le rapport du BLS sur le marché du travail en avril (le 6). Avec un taux de chômage à 3.6%, l’économie approche du plein-emploi, comme c’était le cas avant la pandémie. La différence est que les tensions salariales sont désormais bien plus élevées. Le dernier Livre Beige signalait une amorce de modération mais seulement dans certaines régions, non sur l’ensemble du territoire. La pénurie de main-d’œuvre laisse le marché sous pression. Les nouvelles inscriptions au chômage sont installées sous le seuil des 200k, du jamais vu depuis la fin des années 1960 (pour une population active bien plus large). Il est normal que le rythme des créations d’emploi tende à ralentir. Au T4 2021, il était de 637k par mois; au T1 2022, de 532k par mois. Il est attendu au voisinage de 400k. La Fed considère que le marché du travail doit être freiné.

A suivre aussi les enquêtes ISM (le 2 pour le manufacturier, le 4 pour les services). Les données préliminaires n’augurent pas de grand changement. Les indices restent élevés, plus proches des 60pts (surchauffe) que des 50 pts (récession).

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities