Malgré l’amélioration des conditions du marché du travail US depuis dix-huit mois, il manque 7 millions d’employés pour combler l’écart à la tendance pré-crise. Il y a pourtant plus de 10 millions de postes ouverts. Sur ces 7 millions, deux sont des départs en retraite anticipés. Deux autres viennent d’un manque de travailleurs étrangers, restés chez eux à cause des freins aux déplacements. Les perturbations du système éducatif ont aussi forcé un grand nombre de personnes, surtout des femmes, à quitter leur emploi pour s’occuper de leurs enfants. Seuls certains de ces facteurs sont réversibles, mais il faut que la crise sanitaire se modère encore.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Au moment où l’économie US a été touchée par la pandémie en février 2020, le nombre d’employés augmentait au rythme moyen de 180.000 unités par mois. Le confinement de mars et avril 2020 a d’un coup fait « disparaître » 25 millions d’employés. L’écart s’est fortement réduit depuis mais nous estimons qu’il manque encore 7 millions d’employés (4.5% du total) par rapport à la tendance pré-crise. Où sont-ils passés?

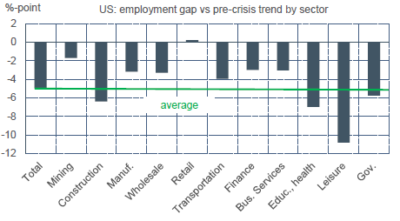

On peut d’abord examiner la question sous l’angle sectoriel (graphe). Sans surprise, le manque d’employés est bien plus élevé dans les activités subissant le plus de restrictions, comme la restauration, les loisirs, l’éducation. Quand le Covid sera devenu un problème de second ordre, un rattrapage pourrait survenir. Rien ne garantit toutefois qu’il sera total car la crise a modifié les comportements en profondeur.

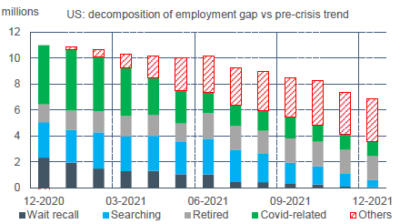

Pour le voir, on peut tenter de décomposer l’employment gap en fonction des raisons qui peuvent maintenir les personnes hors de l’emploi, qu’ils soient chômeurs ou aient quitté le marché du travail. Au tout début de la crise, l’explication était triviale: il y avait eu des licenciements massifs. Ceux qui étaient employés étaient d’un coup devenus chômeurs. Avec la réouverture, l’emploi a rebondi mais incomplètement. Fin 2020, plus de 40% des employés étaient manquants à cause du Covid (crainte du virus, fermeture des écoles), 25% en recherche d’emploi, 20% attendaient d’être rappelés par leurs employeurs.

Au total, 85% de l’écart était imputable à des facteurs spécifiques ou cycliques (graphe). Fin 2021, cette part est tombée à 25%. Un autre quart vient des départs en retraite anticipés (environ 2 millions de personnes), une décision qui n’est a priori pas facilement réversible. Il reste à expliquer un résidu d’environ 50% Trois causes peuvent être avancées. La première tient à la hausse du salaire de réserve. Dans cette crise atypique, la situation financière des ménages s’est renforcée, ce qui peut leur permettre d’être plus exigeant sur leur employabilité. La seconde est le tarissement des flux migratoires. Par rapport à la tendance pré-pandémie, il manque environ deux millions de travailleurs étrangers dans l’économie US. La troisième est l’inadéquation entre les postes offerts et les qualifications des travailleurs potentiels.

Economie

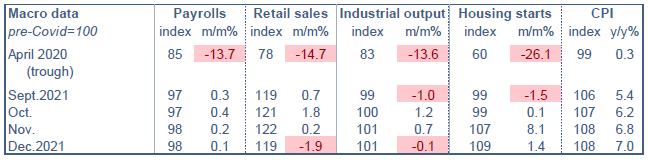

En décembre, les ventes au détail ont nettement fléchi (-1.9% m/m, après +0.2%), ce que les données de transactions par cartes de crédit laissaient augurer. Avec l’arrêt des mesures de relance, les dépenses se modèrent. Rien de surprenant en soi. Malgré une stagnation en décembre, l’activité industrielle a progressé au T4 2021. La construction résidentielle était solide en fin d’année, en partie du fait de conditions météo plus clémentes que la normale.

En janvier, les indices régionaux du secteur manufacturier ont donné des signaux divergents (baisse à New York, hausse à Philadelphie). Ils signalent toujours de fortes pressions de prix et une légère modération des délais de livraison.

Politique monétaire et budgétaire

Le 14 janvier, Joe Biden a annoncé son choix pour pourvoir les trois postes vacants de la Fed en les personnes de Lisa Cook, Sarah Bloom Raskin et Philip Jefferson. Tous les trois sont professeurs d’université en économie ou en droit et ont parfois occupé des postes dans de précédentes administrations démocrates. Ce choix vise aussi à accroître la diversité puisque Joe Biden promeut ainsi deux femmes et deux personnes noires dans un Board of Governors majoritairement blanc et masculin. Mme Raskin a déjà une expérience de banquier central, ayant été gouverneur de la Fed de 2010 à 2014. Elle est proposée au poste-clé de vice-président en charge de la supervision bancaire. Ses déclarations passées concernant la finance et le changement climatique montrent qu’elle souhaiterait resserrer les conditions de financement des entreprises liées aux énergies fossiles. Elle peut compter sur le soutien de la sénatrice Warren mais fera face à l’opposition des élus républicains qui ne manqueront pas de dénoncer une politisation de la Fed (voir en ce sens l’éditorial du Wall Street Journal du 17 janvier).

A suivre cette semaine

La réunion du FOMC le 26 janvier est le temps fort des prochains jours. Depuis la réunion du 15 décembre, les officiels de la Fed ont durci leur position en réaction à la nouvelle hausse de l’inflation et à la confirmation des tensions sur le marché du travail. D’après notre décompte, les présidents de Fed régionale ayant un droit de vote en 2022 penchent tous vers une première hausse du taux des fonds fédéraux dès mars. Les membres du Board sont souvent plus évasifs dans leurs propos publics mais Jerome Powell et Lael Brainard, auditionnés la semaine passée au Sénat, n’ont rien dit pour contredire cette vue. Il y aussi eu beaucoup de propos prônant un début d’ajustement du portefeuille d’actifs très peu de temps après la première hausse des taux. La Fed ne vendrait pas ses titres mais mettrait une limite au réinvestissement des actifs arrivant à échéance (voir « Quelques remarques sur le quantitative tightening »). Le FOMC ne publiera pas de révision des projections économiques ou du « dot chart » à cette réunion mais si c’était le cas, il est probable que le sentier de hausse des taux serait plus pentu qu’en décembre. La conférence de presse de Jerome Powell pourra être l’occasion de clarifier ce point. Selon les contrats de futures sur fonds fédéraux, les marchés ont accru leurs attentes de resserrement des taux, tablant désormais sur au moins quatre hausse de taux de 25bp en 2022.

Le BEA publiera le 27 janvier la première estimation des comptes nationaux du T4 2021. Suite à la parution du rapport sur les ventes au détail, les indices de « nowcast » des Fed d’Atlanta et de St.Louis ont été révisé vers le bas. Ils pointent en moyenne vers une hausse du PIB réel de l’ordre de 4.5% t/t en rythme annualisé, vs 6% il y a seulement un mois. Pour rappel, à cause d’un bref coup de froid cet été (vague Delta), la croissance n’avait été que de 2.3% au T3. A suivre aussi en cette semaine chargée: les estimations flash des enquêtes PMI (le 24), les prix des maisons existantes (le 25), les ventes de maisons neuves (le 26), les commandes de biens durables (le 27), le déflateur des dépenses des ménages (le 28).

Sources : Thomson Reuters, Oddo BHF Securities