Les difficultés de recrutement est la contrainte de production la plus souvent citée cet été par les entreprises US. On manque de bras. La pénurie est clairement visible dans les secteurs intensifs en main-d’oeuvre qui ont rouverts ces derniers mois. Cela concerne avant tout des emplois peu qualifiés dans des activités de services. Avant la pandémie, ces postes étaient pourvus pour des salaires très bas mais, avec la mise en place d’aides spéciales pour les chômeurs, le "salaire de réserve" a monté vers 15$ de l’heure environ. Ces aides vont cesser la semaine prochaine, il n’est pas certain pour autant que cela réduise ce seuil critique.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

La semaine prochaine, les conditions d’indemnisation du chômage US vont radicalement changer. Les programmes créés durant la pandémie vont cesser (ils concernaient 8.8 millions de personnes au début août), de même que le bonus de 300$/semaine s’ajoutant aux indemnités régulières. Au total, cela représente un choc de 30Md$ par mois, ou 1.9% du revenu disponible. Pour partie, il sera compensé par d’autres aides sociales, comme le Child Tax Credit étendu depuis juillet pour environ 15Md$ par mois. L’an dernier, d’août à décembre, certaines aides aux chômeurs avaient été réduites. Au T4 2020, cela avait représenté 4.9% du revenu disponible, ce qui n’avait pas empêché la consommation de progresser. L’effet sur la demande des ménages est a priori négatif, mais limité.

L’autre question est de savoir s’il y aura un effet de stimulation de l’offre de travail. On a déjà exploré ici les thèses en présence1. Certains disent que la générosité des aides décourage le retour des chômeurs vers l’emploi. D’autres soulignent d’autres contraintes, comme la fermeture des écoles et des garderies. Notons aussi que le taux d’embauche tend à monter, signalant que la normalisation est en cours, même si elle est incomplète.

Dès juin, certains états (républicains) ont coupé le bonus aux chômeurs, sans provoquer d’effet marquant et identifiable sur le rythme des créations d’emploi2. Le débat reste donc ouvert. Dans les enquêtes du BLS, les personnes n’occupant pas un emploi peuvent donner leur raison: elles attendent d’être rappelées, ou recherchent un nouveau poste, ou sont parties en retraite anticipée, ou invoquent la pandémie. Une part croissante du « déficit » d’emploi concerne des personnes ne tombant dans aucune de ces catégories (graphe). On peut supposer qu’il y a là un lien avec les salaires proposés.

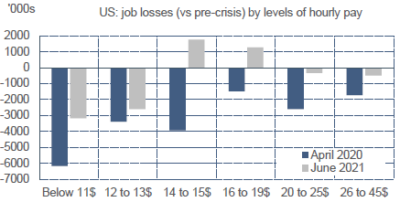

C’est ce que suggère aussi la décomposition de l’emploi en fonction du niveau des salaires (graphe). Sous 14$/heure, l’emploi reste très inférieur au niveau pré-crise. A 14-15$/heure, le gain est net, il l’est aussi dans la fourchette 16-19$. En somme, la pandémie a relevé le « salaire de réserve » vers 15$. Si ce changement survit à la fin des aides, c’est de nature à prolonger la pression au bas de l’échelle des salaires.

Economie

A rebours des enquêtes régionales plutôt orientées à la baisse, l’ISM manufacturier a progressé en août à 59.9 (+0.4 pt). La production et les nouvelles commandes accélèrent. Le recrutement reste difficile. En revanche, les indicateurs de tensions sur l’offre se détendent. Les délais de livraison reculent et le niveau des inventaires chez les clients remonte. Logiquement, l’indice des prix payés baisse nettement (-6.3 pts), mais à 79.4 il reste proche des records récents.

Selon l’enquête du Conference Board, le moral des ménages a nettement baissé en août (-11.3 pts à 113.8). A la différence de l’indice de l’Université du Michigan, il est toutefois bien supérieur à son point bas durant la pandémie. Les craintes du variant Delta et les tensions de prix sont les coupables désignés. A noter que l’indice d’optimisme sur le marché du travail reste proche de son record de juin.

En juillet, les dépenses des ménages ont augmenté de 0.3% m/m, les dépenses de services en hausse de 1% m/m surcompensant, vu leur poids (65% du total), la correction sur les biens. La faiblesse est concentrée dans les biens durables (-2.3% m/m, 12% du total). Sur ce segment, la correction va se poursuivre en août vu la nouvelle chute des ventes de véhicules (-10.7% m/m). L’inflation PCE a monté de 4% à 4.2% sur un an, mais l’indice sous-jacent était stable par rapport à juin, à 3.6% sur un an, signe que le pic est atteint. A 9.6% du revenu disponible, le taux d’épargne dépasse de deux points son niveau pré-pandémie, suggérant que les ménages conservent une certaine prudence face à la situation sanitaire.

Les prix de logements restent sur une trajectoire ascensionnelle inédite. Selon l’indice S&P/Case-Shiller, la hausse annuelle atteint 18.6% à l’échelon national en juin, dans une fourchette allant de 13% (Chicago) à 29% (Phoenix). On peut craindre que les loyers se ressentent aussi de la tension du marché immobilier.

Politique monétaire et budgétaire

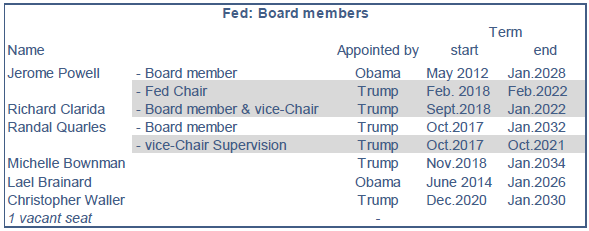

Le Board of Governors de la Fed (tableau) est appelé à changer dans les jours et semaines qui viennent selon les décisions que prendra Joe Biden.

Président du Board : Jerome Powell pourrait être reconduit pour un 2ème mandat de quatre ans à partir de mars 2022. La secrétaire au Trésor Janet Yellen, qui l’avait précédé à ce poste, y est favorable, de même que les conseillers du président. Ce serait le choix de la continuité et de la stabilité. M .Powell est critiqué par certains élus démocrates qui le jugent trop mou dans la supervision bancaire mais l’avis général est qu’il a bien réagi face à la pandémie, limitant les dommages sur l’économie réelle et les marchés d’actifs. M.Powell n’aurait aucun mal à recueillir un large soutien bipartisan du Sénat.

Vice-président en charge de la supervision : Randal Quarles ne sera pas reconduit en octobre 2021 (mais pourrait rester comme simple membre). Pour le remplacer, le nom de Lael Brainard est souvent évoqué. Elle est membre du Board depuis 2014, la seule avec Powell à avoir été nommée par Barack Obama.

Autre vice-président : le mandat de Richard Clarida, spécialisé sur les questions économiques, arrive à terme en janvier 2022. Si MM. Quarles et Clarida quittent le Board, il y aurait alors trois postes vacants sur sept à combler en 2022.

A suivre cette semaine

Avec une semaine amputée du lundi pour cause de Labor Day, le calendrier des publications économiques sera peu fourni. Le rapport JOLTS du BLS (mercredi 8) donne des détails utiles sur le marché du travail (embauches, démissions) mais avec un peu de retard. Il portera sur juillet, soit avant la dégradation récente de la situation sanitaire. Le Livre Beige de la Fed (le 8) sera plus en phase avec les développements récents de la pandémie et ses possibles répercussions sur la confiance, les intentions de dépenses des ménages, les conditions d’emploi. Pour rappel, dans le Focus US de la semaine passée, on notait que les données économiques à haute fréquence sur les 2-3 premières semaines du mois d’août avaient fléchi, quoique dans des proportions assez modestes.

Sources : BLS, Oddo BHF Securities

1. Voir Flash Eco du 17 mai 2021 : « Les chômeurs américains sont-ils de gros glandeurs? »

2. Voir Coombs & al. (2021) : Early Withdrawal of Pandemic Unemployment Insurance