L’an dernier, les ménages américains sont collectivement devenus plus riches d’environ 12 trillions et ont épargné 1.6 trillion de plus qu’en 2019. A la différence d’une récession usuelle, ce n’est pas un choc négatif sur le revenu ou la richesse qui a poussé les ménages à réduire leurs dépenses mais une contrainte extérieure, le virus. Avec une campagne de vaccination qui monte en puissance, il devrait être possible de desserrer la contrainte sanitaire sans trop tarder et par suite de libérer la demande jusqu’ici refoulée. Pour les ménages qui sont à la marge du marché du travail, un nouveau soutien budgétaire reste utile à court terme.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

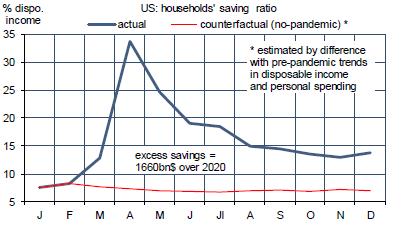

En 2020, année de la pire récession de l’après-guerre, le revenu disponible des ménages n’a pas baissé. Il a même augmenté plus vite que si l’on avait simplement prolongé la tendance pré-pandémie. C’est l’effet des aides fiscales. En même temps, les dépenses étaient contraintes par diverses restrictions. Le résultat est que le taux d’épargne se situe bien au-dessus de la normale. L’accumulation d’épargne excédentaire est de 1.6 trillions environ (graphe). Ce que les ménages feront de cette épargne « forcée » quand les restrictions seront levées dépend de l’état de leur richesse.

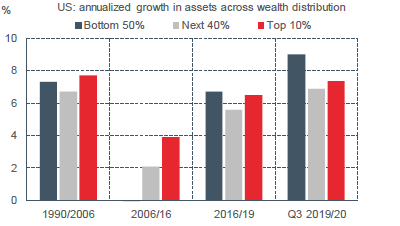

Là encore, la situation est inédite pour une année de récession. La richesse nette des ménages s’est accrue de 10.3%, soit l’équivalent d’environ 12 trillions. Pour mémoire, en 2008, elle avait baissé de 12.8%. Avec une bourse qui a battu tous ses records, on pourrait penser que l’effet de richesse est fort mal réparti et ne profite qu’à une infime partie. Les articles de presse sur l’enrichissement des multi-milliardaires font vendre du papier mais informent mal de la réalité macroéconomique.

Dans les faits, du T3 2019 au T3 2020, les actifs des 50% les moins riches ont plus fortement monté que ceux des autres catégories (graphe). L’explication est double. D’une part, l’effet de richesse tient largement à la revalorisation des actifs immobiliers qui représentent 52% du patrimoine pour les 50% du bas, contre seulement 17% pour le décile du haut. D’autre part, il y a un freinage de l’endettement des ménages.

Même si la situation financière des ménages est favorable, on ne doit pas minimiser l’importance des mesures de soutien dans l’évolution de l’épargne. Selon le BLS, environ 15% des ménages avaient principalement épargné leur premier chèque de stimulus1. D’après la Fed de New York, la proportion totale épargnée était proche d’un tiers2. Pour ceux à la marge du marché du travail, les aides fiscales ont joué un rôle crucial. Tant que la situation sanitaire reste difficile, il serait hasardeux de couper d’un coup les mesures de soutien aux ménages, mais il doit être possible de mieux cibler leur champ. C’est l’un des objets de la discussion en cours concernant le plan Biden. Il est probable que le chiffre final sera moindre que les 1.9 trillions annoncés.

Economie

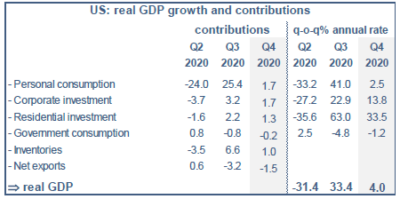

Selon l’estimation préliminaire du BEA, le PIB réel s’est accru de 4.0% t/t en rythme annualisé au T4 2020, soit un peu moins que la moyenne des « nowcasts » (4.3%). Après les variations exceptionnelles des deux trimestres précédents (-31.4% au T2, +33.4% au T3), l’économie retrouve des amplitudes de cycle plus familières mais les effets de la pandémie sont loin d’être tous effacés. Le PIB réel reste inférieur de 2.5% à son pic pré-pandémie, après être passé par un creux de -10% au T2. La structure de consommation des ménages a été totalement bouleversée l’an dernier. Les dépenses en biens (40% du total) sont en hausse de 7.2% sur un an, tandis que les dépenses en services affichent un repli de 6.8%. Le taux d’épargne reste supérieur au niveau pré-pandémie, de quoi faciliter un rattrapage des dépenses de services quand la situation sanitaire sera stabilisée. L’investissement résidentiel est resté dynamique au T4 pour finir près de 15% au-dessus du niveau pré-pandémie. Les dépenses d’investissement productif (équipement, propriété intellectuelle) dépassent aussi leur niveau d’il y a un an, ce qui suggère que la crise économique causée par la pandémie n’aura pas d’effet durable sur le potentiel de croissance.

Selon l’estimation préliminaire du BEA, le PIB réel s’est accru de 4.0% t/t en rythme annualisé au T4 2020, soit un peu moins que la moyenne des « nowcasts » (4.3%). Après les variations exceptionnelles des deux trimestres précédents (-31.4% au T2, +33.4% au T3), l’économie retrouve des amplitudes de cycle plus familières mais les effets de la pandémie sont loin d’être tous effacés. Le PIB réel reste inférieur de 2.5% à son pic pré-pandémie, après être passé par un creux de -10% au T2. La structure de consommation des ménages a été totalement bouleversée l’an dernier. Les dépenses en biens (40% du total) sont en hausse de 7.2% sur un an, tandis que les dépenses en services affichent un repli de 6.8%. Le taux d’épargne reste supérieur au niveau pré-pandémie, de quoi faciliter un rattrapage des dépenses de services quand la situation sanitaire sera stabilisée. L’investissement résidentiel est resté dynamique au T4 pour finir près de 15% au-dessus du niveau pré-pandémie. Les dépenses d’investissement productif (équipement, propriété intellectuelle) dépassent aussi leur niveau d’il y a un an, ce qui suggère que la crise économique causée par la pandémie n’aura pas d’effet durable sur le potentiel de croissance.

Selon l’enquête trimestrielle auprès des banques commerciales, les standards de prêts étaient modestement restrictifs pour les entreprises en janvier 2021, ce qui représente un net assouplissement par rapport à la situation d’il y a trois mois. Pour les ménages, les conditions étaient neutres pour les prêts résidentiels et légèrement accommodantes pour les crédits à la consommation. L’opinion sur les demandes de crédits n’évolue guère. En somme, en deux trimestres, les conditions de crédit sont presque revenues à leur situation d’avant la pandémie. La normalisation avait pris des années après l’épisode de rationnement du crédit de 2007-2008.

En janvier, les enquêtes ISM ont confirmé le message positif des autres données de climat des affaires. Les deux indices ressortent à 58.7 points (-1.8pt dans le manufacturier, +1pt dans les services), un niveau qui ne présage pas de faiblesse soudaine de l’activité. Les industriels signalent de nettes tensions sur les prix payés, l’indice associé étant au plus haut depuis 2011. Dans les services, l’indice des prix payés est plus élevé que la moyenne historique mais en retrait des pics passés.

Les premiers indices de demande en janvier sont encourageants. Les ventes de véhicules individuels (+2.5% m/m) sont au plus haut depuis un an. Les ventes de poids lourds, un proxy de l’investissement des entreprises, repassent en croissance positive (+7.9% sur un an).

Politique monétaire et budgétaire

La discussion budgétaire sur le projet fiscal de Joe Biden à 1900Md$ se poursuit. La Chambre et le Sénat ont passé une première résolution pour commencer la procédure de « reconciliation » qui permet au Sénat d’adopter un budget à la majorité simple. Tous les sénateurs démocrates ont voté en ce sens, signe que leur majorité, qui est à la merci d’un seul hésitant, devrait tenir. Dix sénateurs républicains ont présenté un projet alternatif d’un montant de 618 Mds$. Joe Biden s’est dit prêt à discuter certains aspects de son projet mais tout de même pas de le réduire à un si faible niveau.

A suivre cette semaine

Le rapport sur les prix à la consommation de janvier est prévu le 10. L’inflation du CPI est attendue en modeste hausse de 1.4% à 1.5% sur un an, en large partie à cause de la contribution des prix de l’énergie. Le sursaut des chiffres d’inflation devrait nettement s’intensifier d’ici mai prochain du fait des effets de base créés par la pandémie (Voir Focus-US du 25 janvier). L’autre point d’attention sera l’enquête de l’Université du Michigan sur la confiance des ménages (le 12). Jerome Powell s’exprimera sur la situation économique le 10.

Sources : Thomson Reuters, Oddo BHF Securities

1. BLS (2020), Receipt and use of stimulus payments in the time of the Covid-19 pandemic

2. NY Fed (2020), How Have Households Used Their Stimulus Payments and How Would They Spend the Next?