Il en va de l’inflation comme de la température du corps humain. Trop basse, c’est l’hypothermie, la déflation, on peut mourir. Trop haute, c’est l’hyperthermie, la canicule, la surchauffe, on peut mourir aussi. Il faut un juste milieu, 37°C ou 2%. L’inflation US qui était déjà basse avant la pandémie s’est affaissée l’an dernier. Tout est fait pour la redresser à coup de mesures de stimulation. L’entrée en fonction de Joe Biden, qui a une majorité au Congrès, encourage la reflation, ce qui est normalement vue comme une phase positive du cycle. Mais déjà certains s’inquiètent qu’on en fasse trop et que l’inflation dérape? Faisons le point.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

La nouvelle administration démocrate est tout acquise à l’idée que la politique budgétaire doit être rendue plus stimulante le plus vite possible afin de surmonter le choc causé par la pandémie. Aux mesures déjà prises l’an dernier pour des montants historiques, Joe Biden veut ajouter un nouveau plan de dépenses (9% du PIB). Même s’il n’est pas voté en totalité au terme du processus de « réconciliation budgétaire », il y a de quoi obtenir une forte reprise de l’activité et davantage d’inflation. C’est le scénario de reflation que la plupart des investisseurs ont en tête. C’est aussi ce que la Fed désire. Chez certains, une inquiétude commence à poindre. Ne va-t-on pas se retrouver rapidement avec une inflation qui dérape, des marchés de taux en panique, et une banque centrale finalement forcée de resserrer sa politique? Essayons de mettre les choses en perspective.

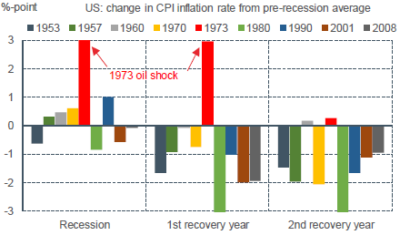

Normalement, l’inflation ralentit après les récessions

L’examen des cycles US montre qu’à l’exception de la crise ayant suivi le choc pétrolier de 1973, l’inflation tend toujours à ralentir après une récession (graphe). Le cas typique est une baisse de l’inflation de 1.2 point par rapport à sa tendance dans la première année suivant la récession, le recul s’intensifiant même dans la seconde année. La raison est facile à deviner: le choc récessif crée du chômage et rend des capacités de production excédentaires, ce qu’il faut purger avec un ajustement des prix et/ou des salaires. Or c’est un fait que la récession du coronavirus a creusé l’output gap dans des proportions inédites. Si la leçon de l’histoire est un guide, elle inviterait à penser que les prix risquent de rester sous pression.

Mais la récession du coronavirus n’est pas « normale »

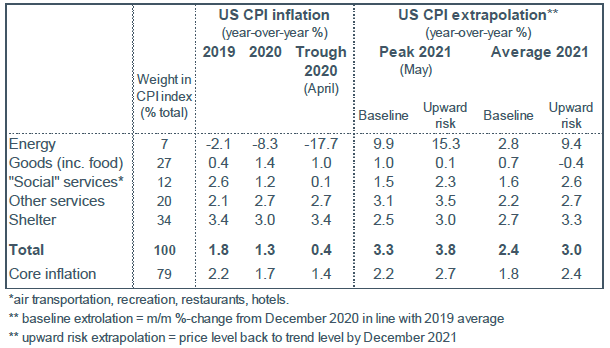

On ne manque pas de chiffres pour montrer que la crise causée par la pandémie diffère d’une récession classique, à commencer par son origine. C’est un événement étranger au champ économique qui l’a causée, et non pas l’accumulation de déséquilibres préalables. S’il n’y avait pas de signes de tensions inflationnistes avant la récession, on peut présumer que le refroidissement qui suit d’ordinaire n’aura pas lieu. Il est même probable que la chute de certains prix, au plus fort de la pandémie, est réversible sans trop de délai. Pour fixer les idées, on fait deux extrapolations (tableau). L’une est un scénario de base où l’on projette en 2021 les variations de prix observés en 2019. Cela donnerait un taux d’inflation moyen de 2.4% en 2021 et un pic à 3.3% en mai. L’autre est un scénario plus agressif où l’on retrouve les niveaux de prix pré-pandémie dès la fin 2021. Dans ce cas, la moyenne serait à 3% et le pic à 3.8%. Considérés sans précaution, de tels chiffres auraient de quoi causer un certain émoi auprès des « bonds vigilantes » – s’il en existe encore.

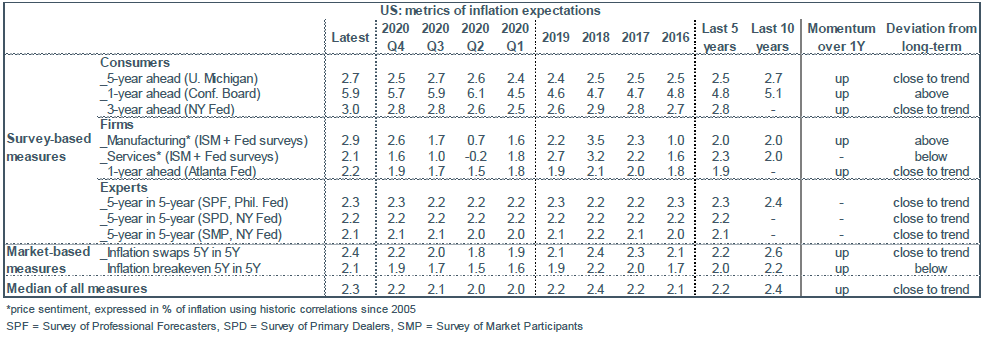

Les anticipations d’inflation sont dans leur zone de confort

L’examen des multiples mesures d’inflation anticipée ne montre pas de déviation significative par rapport aux tendances pré-crise (tableau). Les indices les plus procycliques tirées des enquêtes auprès des ménages et des entreprises ont effacé ces derniers mois une partie du choc. Les indices à horizon plus long ne signalent aucun dérapage notable. Quant aux indices tirés des marchés, ils sont exactement au même niveau moyen que dans les dix dernières années.

La Fed préfère observer l’indice PCE, plus inerte que le CPI

Jusqu’à présent on a parlé de l’indice CPI qui est la référence usuelle. La Fed juge toutefois que cet indice est trop volatil et se réfère plutôt au déflateur de la consommation (PCE). L’inflation du PCE évolue en moyenne quelques dixièmes sous l’inflation du CPI (0.3pts par an depuis 2001). De plus, comme elle est tombée moins bas en 2020, l’effet de rebond technique s’en trouvera amoindri en 2021, sans dépasser 2.5%.

La Fed se dite prête à tolérer un dépassement de sa cible de 2%

La projection médiane du FOMC, publiée le mois dernier, mettait l’inflation du PCE à 1.8% à la fin 2021 (ce qui n’exclut pas un sursaut transitoire au-dessus) et à 2% à la fin 2023. Peut-être la Fed est-elle trop conservatrice dans ses attentes, mais même s’il y une surprise à la hausse, cela ne serait pas de nature à provoquer une grande crainte compte tenu de la nouvelle stratégie de la Fed (flexible average inflation targeting). La Fed vise en effet à dépasser sa cible pour compenser les périodes où l’inflation était trop basse. Au vu des discours récents, la Fed ne serait disposée à resserrer sa politique monétaire seulement si le dépassement durait plus d’un an et s’il excédait nettement le seuil de 2.5%.

La relance budgétaire peut accélérer la fermeture de l’output gap

Après la crise financière de 2008, quand la politique monétaire a exploré des voies non-conventionnelles, certains ont pu craindre que l’inflation galopante était au coin de la rue (l’effet dit de la « planche à billets »). Il n’en a rien été. De toute évidence, la politique accommodante de la Fed ne suffit pas à faire remonter l’inflation. Les agrégats de monnaie sont de mauvais prédicteurs de l’inflation future. La situation présente se distingue par l’orientation de la politique budgétaire. Ayant une courte majorité au Congrès, la nouvelle administration a les moyens de faire voter des mesures de relance. Les montant annoncés sont très élevés, à la hauteur du choc qu’il faut surmonter, mais il est hasardeux de dire que cela représente un penchant vers un laxisme budgétaire débridé. Durant la campagne, Joe Biden avait aussi mis en avant des propositions de hausse d’impôts (Voir Focus-US Que sait-on vraiment du plan budgétaire de Biden ?)

En somme, un net rebond de l’inflation est prévisible en 2021. Il sera difficile ces prochains mois de faire la distinction entre un rattrapage transitoire sans grand effet sur la politique monétaire et l’amorce d’une dérive plus structurelle. Nous penchons plutôt pour la première option, mais sans doute y aura-il débat sur les marchés de taux.

A suivre cette semaine

Le FOMC se réunit le 27 janvier. La semaine passée, Jerome Powell avait affirmé, qu’il n’était pas encore utile ni nécessaire de commencer à discuter d’un éventuel tapering des achats d’actifs. Aucun changement de discours ou d’action n’est donc attendu à cette réunion.

Dans l’agenda statistique, le chiffre phare sera la première estimation des comptes nationaux du T4 (le 28). La résurgence de l’épidémie en fin de trimestre a pesé sur la consommation des ménages mais sans qu’il y ait de quoi annuler l’avance prise au début de l’automne. Le PIB réel est donc attendu en hausse, dans une fourchette allant de 3% à 6% t/t en rythme annualisé dans le consensus Bloomberg (certains nowcasts sont un peu plus hauts). Si tel est le cas, l’activité totale finirait l’année à seulement 2% de son niveau pré-pandémie, ce qui est nettement meilleur que les résultats des pays européens (zone euro: -6% estimé, Royaume-Uni: -9%).

Sources : Bloomberg, Thomson Reuters, Oddo BHF Securities