Sur l’année écoulée, les prix des maisons ont augmenté de plus de 13%, un record depuis 2005. Sur la même période, la hausse des loyers ressort à environ 2%, au plus bas depuis 2011. Une telle divergence est-elle anormale, et si oui, comment va-t-elle se résorber (freinage des prix ou hausse des loyers)? Le prix des services de logements sont en général assez inertes, mais vu leur poids dans le CPI (près d’un tiers), un mouvement haussier ne passerait pas inaperçu et compliquerait la tache de la Fed. Les tensions actuelles de prix sont largement ponctuelles et peuvent être ignorées. Un dérapage soutenu des loyers serait plus embarrassant.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Acheter ou louer, ce sont deux manières de se loger. Aux Etats-Unis, les deux tiers des ménages sont propriétaires, un taux qui remonte depuis 2016, après avoir chuté suite à la crise du subprime. Ces deux marchés sont influencés par des facteurs communs, mais il n’y a pas de substitution parfaite de l’un à l’autre. En fait, ils ne proposent pas la même chose. Selon le American Housing Survey, un peu plus de 60% du marché de la location concerne des appartements contre 5% à l’achat. Les logements en location représentent plus de la moitié du total dans les centres-villes mais seulement 30% environ en dehors. A cause de la pandémie, une partie de la population a fui les villes. La baisse des taux a accru leur capacité d’achat alors que la production était ralentie et que les stocks étaient bas. Au bout du compte, il y a une forte hausse des prix de vente.

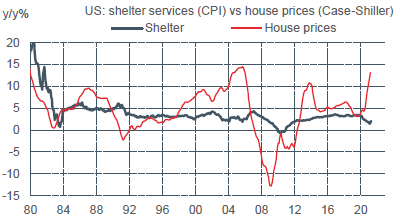

La vigueur du marché immobilier ne risque-t-elle pas de contaminer les loyers? Cette question est centrale à l’analyse du risque inflationniste. Ici, quelques rappels. Primo, le prix d’un logement n’est pas compté dans le CPI (ce n’est pas de la consommation). Les loyers des résidences principales et les loyers imputés des propriétaires pèsent eux environ le tiers du CPI. C’est du lourd. Secundo, les prix des maisons varient bien plus que les loyers (graphe). Ces derniers réagissent avec retard car le CPI tient compte des contrats en vigueur, pas seulement des contrats nouveaux. Avec la sortie de la crise sanitaire, les sites de location en ligne indiquent un bond des nouveaux loyers, sans doute au-delà du simple effet de rattrapage post-Covid.

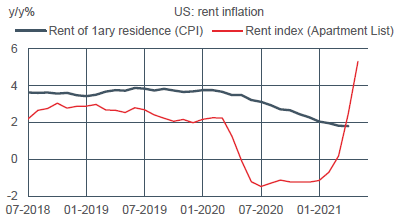

Vu le court historique de ces données, il est hasardeux d’évaluer l’impact sur l’indice CPI-loyers (graphe). Un redressement serait logique. Il sera sans doute moins spectaculaire que certains ajustements de prix constatés dernièrement (voitures d’occasion) mais peut-être plus durable. Cela contribuerait davantage à l’inflation 2022 qu’à l’inflation 2021 et pourrait poser un drôle de dilemme à la Fed. Les loyers ont en effet cette particularité de réagir à l’inverse des autres prix après un choc monétaire1. Quand la politique est resserrée, cela tend à amplifier la hausse des loyers, via un effet d’arbitrage entre la location et l’achat de logements qui devient soudain moins avantageux.

Economie

Les revenus des ménages font du yo-yo au gré des mesures fiscales. Après une hausse de 20.9% m/m en mars (envoi des chèques), ils ont rechuté de 13.1% m/m en avril. Les dépenses de consommation se modèrent, à +0.5% m/m, après un bond de 4.7% en mars. L’acquis de croissance pour le T2 est très solide, de l’ordre de 9.0% t/t en rythme annualisé. L’inflation PCE a accéléré de 2.4% à 3.6% sur un an, un mouvement comparable à celui du CPI.

En avril, les inventaires ont progressé de 0.8% m/m chez les grossistes mais baissé de 1.6% chez les détaillants. Cette baisse provient presque en totalité du secteur automobile (-7% m/m, -26% sur un an). Le ratio stocks/ventes dans ce secteur est tombé à un creux de 1.17 (moyenne historique à 2.0). Après deux mois de forte hausse grâce aux mesures fiscales, les ventes de véhicules ont rebaissé (-8.2% m/m en mai), à un niveau en ligne avec la moyenne récente (17 millions).

Le Livre Beige qui inclut des informations jusqu’au 25 mai signale que l’activité est en croissance dans les 12 districts, à un rythme modeste dans 7 d’entre eux, mais fort dans les 5 autres, dont New York. Les progrès de la vaccination ont des effets différenciés sur la demande (pleine reprise) et sur l’offre (bridée par des contraintes d’approvisionnement). Les tensions de prix se sont amplifiées depuis le rapport de mi-avril: elles sont fortes sur les prix d’input, modérées sur les prix de vente. Sur le marché du travail, les entreprises confirment les difficultés à recruter, spécialement les travailleurs payés à un bas taux de salaire horaire (comme dans la restauration), les camionneurs et les vendeurs qualifiés. Bref, tout ce qui fait l’objet d’une forte demande dans une économie en pleine réouverture.

L’appréciation qualitative du Livre Beige est confortée par les enquêtes auprès des directeurs d’achat en mai. Forte demande, allongement des délais de livraison, tensions de prix payés, tel est le résumé des conditions présentes. L’indice ISM-manufacturier ressort à 61.2 (+0.5pts). Les commandes accélèrent (+2.7 pts à 67), mais le rythme de production se modère (-4 pts à 58.5) comme le rythme d’emploi (-4.2 pts à 50.9). L’activité industrielle manque de bras pour répondre à l’envolée de la demande, d’autant que les stocks-client s’épuisent. Ils sont même tombés plus bas que le précédent creux de 2009. L’indice ISM-services inscrit un nouveau record (+1.3pts à 64). La composante prix payés avoisine son record passé dans le manufacturier (-1.6 pts à 88) et le dépasse dans les services (+3.8 pts à 80.6).

Politique monétaire et budgétaire

Dans un discours le 1er juin, Lael Brainard, gouverneur de la Fed, est revenue longuement sur son analyse des chocs de prix. Même si elle admet que les derniers chiffres de CPI et PCE ont dépassé ses attentes, elle souligne que le surajustement est directement lié au décalage exceptionnel entre offre et demande après une année de pandémie. Sans donner de calendrier très détaillé, elle s’attend à ce que l’inflation revienne vers sa tendance de fond. Dans cette analyse, majoritaire, sinon unanime à la Fed, la politique monétaire n’a pas à réagir à ce type de choc. On voit mal d’ailleurs en quoi un durcissement rendrait la chaîne de production d’un coup plus fluide. Au pire, elle causerait une rechute en récession.

La discussion pour trouver un accord bipartisan sur le plan d’infrastructure continue. Devant la résistance du GOP à une hausse du taux d’IS de 21% à 28%, le président Biden a proposé à la place d’instaurer un taux minimal de 15%.

A suivre cette semaine

Le point d’orgue de l’agenda statistique des prochains jours est le rapport sur les prix à la consommation en mai (le 10). Le mois dernier, le CPI avait bondi de 0.9% m/m, dépassant fortement les attentes. Pour une large part, la « surprise » s’expliquait par quatre postes pesant moins de 5% du total de l’indice, par exemple le prix des voitures d’occasion (+10%) et le prix des locations de voitures (+16%). Ce genre de chocs est lié aux perturbations de la chaîne de production causées par la pandémie. La confinement l’an dernier avait eu pour conséquence de peser sur certains prix (chute brutale de la demande). La réouverture provoque à l’inverse un rattrapage et, dans certains cas, une surréaction (envolée de la demande + contraintes d’offre). Il est bien possible que d’autres composantes du CPI subissent à leur tour des tensions imprévues dans les prochains mois, en particulier dans tout ce qui touche aux services de transport, de restauration et de loisirs. Le CPI est attendu en hausse de 0.4% m/m. L’effet de base est bien moins fort en mai qu’en avril, ce qui devrait limiter la progression du taux annuel d’inflation. Il avait bondi de 2.6% à 4.2% en avril, il est attendu à 4.6% en mai.

1. Voir Dias & Duarte (2019) : Monetary Policy, Housing Rents, and Inflation Dynamics, Fed discussion paper