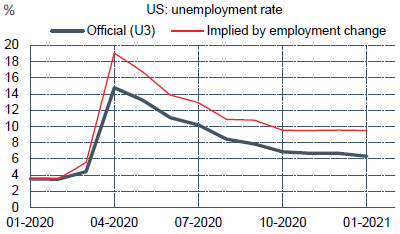

Le taux de chômage officiel est à 6.3%, un niveau qu’on s’attendrait à trouver juste après une récession d’amplitude modeste. Telle n’était pas l’amplitude de la crise du coronavirus. La fermeture de divers services, notamment dans l’éducation, a réduit l’offre de travail. Ce chiffre sous-estime la réalité. A la Fed, on estime qu’un taux de chômage alternatif, mieux représentatif des conditions présentes, est d’environ 10% (c’était le pic après la Grande Récession de 2008). Suivant des scénarios raisonnables, ce taux tomberait entre 5% et 7% à la fin 2021, un niveau si éloigné du plein-emploi qu’il n’est pas question de resserrement monétaire.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Au printemps dernier, plus de 22 millions d’emplois ont soudainement disparu, puis 60% ont presque aussi vite réapparus. Il en manque encore beaucoup. De surcroît, le choc a modifié l’offre de travail. De nombreuses personnes ne cherchent pas d’emploi, par choix ou sous la contrainte. D’abord, si leur domaine d’activité est tout bonnement à l’arrêt. Ensuite, si la fermeture des écoles les oblige à quitter la force de travail pour s’occuper de leurs enfants. Enfin, cas sans doute plus rare, s’ils jugent que les allocations et aides diverses dépassent leur précédent salaire. Au bout du compte, le taux de chômage officiel (6.3%) est sans doute sous-estimé de beaucoup. Selon des calculs faits à la Fed, Jerome Powell évoquait récemment un niveau proche de 10% (graphe).

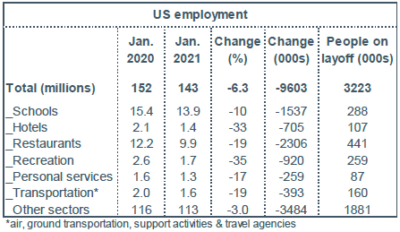

Le marché du travail décrit une économie à deux vitesses. Quelques secteurs, tels que l’hôtellerie, la restauration, les loisirs, les services à la personne, ainsi que le secteur éducatif, expliquent deux tiers des emplois manquants. Dans ces secteurs, la baisse de l’emploi est de 17%. Dans le reste de l’économie, le recul est de 3%, ce qui donne une approximation acceptable de la réduction de l’offre de travail par suite de la pandémie.

L’évolution future du chômage reflètera avant tout la normalisation des secteurs les plus perturbés au gré des avancées de la campagne vaccinale. Quelles projections d’emplois peut-on faire? En supposant que les écarts entre secteurs disparaitraient d’ici la fin 2021 et l’offre de travail reviendrait presque à la normale (réouverture des écoles, fin des aides exceptionnelles), cela impliquerait une hausse de l’emploi de 760K par mois en 2021. Le taux de chômage alternatif tomberait de 10% vers 5%. Dans les secteurs touchés, où la qualification est généralement faible, la part des employés que les employeurs sont prêts à reprendre sans délai (ces personnes sont classées comme étant on layoff) est plus faible que dans le reste de l’économie (tableau). Le rattrapage des créations d’emplois pourrait s’en trouver ralenti. Une hausse mensuelle de l’emploi de 500K par mois réduirait le taux de chômage alternatif à seulement 7%, soit le double du niveau pré-pandémie. Dans ces conditions, on comprend que la Fed ne montre guère d’inquiétude face au risque de surchauffe évoqué ici et là.

Economie

Selon les estimations préliminaires des enquêtes Markit, la confiance des directeurs d’achat est restée très élevée en février, à un niveau inégalé depuis 2015. L’indice du secteur manufacturier s’établit à 58.5 (-0.7 points) et l’indice des services à 58.9 (+0.6 points), tous deux largement en territoire d’expansion. Il en va de même des autres indices manufacturiers des districts de New York, Philadelphie, Richmond et Dallas. Signe de la vigueur de la reprise du secteur industriel, les commandes de biens durables, hors éléments volatils, ont à nouveau progressé (+0.5% m/m en janvier) pour ressortir désormais 9.1% au-dessus de leur niveau pré-pandémie.

En comparaison du sentiment des entreprises, la confiance des ménages apparaît plus hésitante. Elle est toujours nettement au-dessous de la situation d’avant le coronavirus. L’indice du Conference Board s’est légèrement repris en février (+2.4 points à 91.3). Le sous-indice des conditions d’emploi (+3.2) se redresse aussi mais ne compense pas le repli des trois derniers mois (-9.6).

Les récentes données immobilières sont dans la ligne des derniers mois, à savoir un secteur résidentiel en plein boom. En janvier, les ventes de maisons existantes ressortent à 6.69 millions, sans tendance depuis quelques mois mais en hausse de 24% sur un an. Les ventes de maisons neuves ressortent à 923.000 (+19%). Les prix continuent d’accélérer avec un indice S&P/Case-Shiller en hausse de 10.4% sur un an en décembre à l’échelon national (+9.5% en novembre). La hausse des prix est générale. Sur les vingt grandes métropoles, les hausses annuelles de prix des maisons s’étagent entre +7.7% à Chicago à +14.4% à Phoenix.

Selon la deuxième estimation des comptes nationaux, le PIB réel a augmenté de 4.1% t/t en rythme annualisé au T4 2020 (initial: 4.0%).

Politique monétaire et budgétaire

Jerome Powell a été auditionné au Congrès les 23 et 24 février à l’occasion de la publication du rapport semi-annuel sur la politique monétaire. Son message est resté identique à celui des dernières semaines. La Fed estime qu’elle est toujours loin de ses objectifs de plein-emploi et d’inflation. Il n’y a pas le moindre changement de politique monétaire à attendre pour un certain temps (for some time). Il faut pour cela accomplir des progrès substantiels notamment en matière d’emploi. Les modifications éventuelles concerneront en premier lieu la politique d’achat d’actifs, bien avant de toucher aux taux directeur. Dans tous les cas, la Fed continuera de communiquer le plus clairement possible sur son évaluation de la situation. Powell n’a montré aucune inquiétude particulière sur l’inflation, décrite comme «soft». Il a aussi minimisé le risque venant de la politique budgétaire, précisant qu’il n’y avait pas eu une forte connexion entre les déficits et l’inflation récemment.

A suivre cette semaine

La principale publication à suivre sera le rapport sur le marché du travail de février (le 5). Après un vif rebond durant l’été, l’emploi a presque stagné depuis octobre dernier à cause de la résurgence de la pandémie qui a empêché la réouverture des secteurs impliquant d’étroites interactions sociales. La situation épidémique s’est fortement améliorée ces dernières semaines, ce qui devrait pousser le rythme des créations d’emploi à la hausse, sinon de suite, en tout cas d’ici quelques mois. Les progrès de la campagne de vaccination poussent dans le même sens. Le taux de chômage est attendu quasi-stable à 6.3% de la population active.

Les indices ISM (le 1 pour le secteur manufacturier, le 3 pour les services) sont l’autre point fort en début de mois. Les indications venant des enquêtes PMI sont encourageantes. L’élément d’incertitude tient aux conditions météo très rudes qui ont frappé le Texas, provoquant d’importantes perturbations pendant quelques jours dans plusieurs industries, notamment le secteur pétrolier. Ce genre d’événements peut laisser sa marque sur les données économiques, quitte à ce que le choc soit effacé le mois suivant. Le Livre Beige de la Fed (le 3) donnera une appréciation qualitative des conditions économiques. Dans la ligne du précédent rapport, on s’attend à ce qu’il décrive l’économie US en croissance modeste.

Sources : Thomson Reuters, Oddo BHF Securities