Depuis un mois, les "surprises" positives touchant les données macro US sont à la hauteur des "surprises" négatives enregistrées un peu plus tôt. Cela montre combien les repères usuels ont disparu. Le sursaut des ventes au détail est historique, mais le collapsus qui a précédé l’était aussi. Le rebond de l’offre est amorcé, mais plus poussif. Au total, il est probable que le choc sur le PIB du T2 sera moins désastreux qu’on a pu le craindre un moment. La suite dépend en partie de la situation sanitaire. Le virus tend à refluer aux États-Unis, mais de manière hétérogène selon les états. Sauf dans nord-est, il progresse encore.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

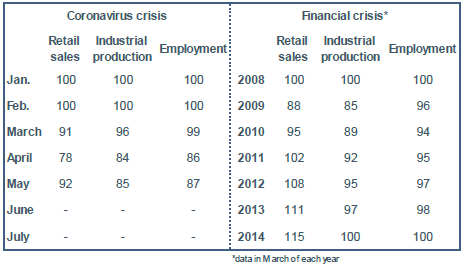

Après avoir daté le pic du cycle en février, on attend du NBER qu’il date le creux en avril. Depuis lors, les statistiques macro sont en effet toutes devenues plus favorables. À ce jour, ce sont les indices de sentiment et les ventes au détail qui ont le plus rebondi, la production et l’emploi remontant plus lentement. L’amplitude des évolutions des 3-4 derniers mois, à la baisse puis à la hausse, dépasse de beaucoup ce qu’on a pu observer lors de la précédente récession et des années suivantes (tableau). Le redressement actuel est facilité par le soutien exceptionnellement rapide et puissant délivré par la Fed et le Trésor.

Avec des données de mai, on peut mieux apprécier (avec toutefois une large bande d’incertitude) ce que sera le choc sur le PIB réel au T2. Les modèles de nowcasts prévoient une baisse trimestrielle annualisée se situant entre 26% (Fed de NY) à 46% (Fed d’Atlanta), contre -5.0% au T1. Le déclin du pic au creux devrait se situer aux environs de 10% aux États-Unis. Pour rappel, l’ordre de grandeur est deux fois plus grand dans les pays européens les plus affectés. L’amélioration des conditions économiques reste conditionnée à la poursuite du reflux de l’épidémie. A ce sujet, les évolutions récentes sont mitigées.

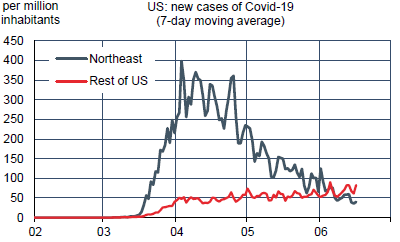

Depuis un mois, à l’échelon national, le nombre de décès baisse mais le nombre de nouveaux cas tend à stagner, signe que le taux de dépistage augmente. L’évolution est différente selon les régions (graphe). Il y a une accélération dans plusieurs états du sud (Texas, Floride, Arizona) où l’intensité de l’épidémie était faible jusqu’à présent alors qu’il y une forte baisse dans le nord-est (surtout New York et New Jersey qui avaient pris des mesures plus strictes de confinement). Ces états du sud sont souvent dirigés par des Républicains, moins enclins semble-t-il à prendre des mesures pouvant restreindre la liberté de mouvement.

Vu la taille des États-Unis, une hétérogénéité est inévitable, mais quoi qu’il en soit l’évolution des conditions sanitaires est un paramètre clé de la reprise. Les indices de mobilité personnelle se sont repris depuis leur point bas de la mi-avril, mais restent bien inférieurs à leur niveau du début d’année. Si la crainte sanitaire reprend, la population sera moins encline à reprendre une activité normale.

A suivre cette semaine

Le 20 juin, Donald Trump tiendra son premier meeting de campagne depuis l’apparition du coronavirus. Il a dit qu’il ne voulait voir aucun siège vide dans le BOK Center de Tulsa qui a une capacité de 19’000 places. Hors de sa fanbase, les derniers jours n’ont pas été positifs pour le président, entre la Cour Suprême annulant certaines de ses décisions et un ex-conseiller (jadis honni par les MSM, soit dit en passant) déballant les secrets des réunions de la Maison Blanche.

Au plan économique, l’attention se portera avant tout sur les enquêtes PMI de juin (le 23). En mai, l’indice des services avait rebondi de 10.8 points et l’indice manufacturier de 3.7, à comparer avec un repli de 27 et 16 points respectivement dans les trois mois précédents. Le rebond devrait se poursuivre et même gagner en intensité au vu des premiers indices régionaux qui ont fortement rebondi à New York et Philadelphie.

A suivre aussi le rapport sur les commandes de biens durables (le 25) et les dépenses de consommation (le 26). Dans la ligne des « données dures » parues cette semaine, un fort rebond est prévu.

Sources : Thomson Reuters, USAFacts.org, Oddo BHF Securities