C’est une curieuse récession qu’a subi l’économie US au printemps 2020 – un effondrement de l’activité sans précédent, une envolée du chômage non moins historique, mais au sortir de ce choc, les ménages américains (et pas seulement Jeff Bezos) ont enregistré une progression de leur richesse et une envolée de leur épargne liquide. Ce matelas d’épargne vient de la surcompensation des pertes de revenu d’activité, un phénomène qui a pris fin en juillet. La situation sanitaire reste incertaine mais rien ne justifie un taux d’épargne aussi élevé. La désépargne devrait permettre de soutenir la reprise dans les prochains mois.

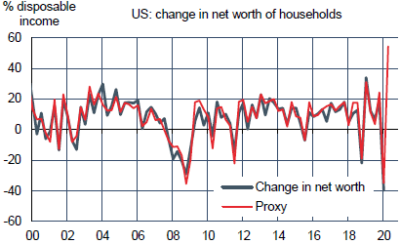

Avec le choc du coronavirus, rien ne se déroule suivant le script ordinaire des crises économiques. On a affaire à la plus sévère et la plus courte de récessions. On peut en dire autant du krach boursier, 23 jours pour perdre 33%, puis trois mois et demi pour dépasser le précédent pic. Le résultat est que la mesure agrégée de la richesse des ménages a enregistré au T1 son plus fort recul historique, avec une baisse de 7 trillions (-6%) ou l’équivalent de 40% de leur revenu disponible annuel1. Cette correction dépasse en intensité ce qui s’était produit durant la crise financière de 2008, mais sur une période plus brève. À l’époque, la richesse des ménages avait reculé de 11 trillions du T3 2007 au T1 2009, près d’une année de revenu disponible.

L’autre grande différence avec la crise financière est l’état des marchés d’actifs. Cette fois, il n’y avait pas d’excès du marché immobilier et ce secteur apparaît même comme l’un des plus dynamiques. Avant le choc, la hausse des prix des maisons tendait à ralentir, ce phénomène pourrait s’inverser à brève échéance, de quoi renchérir l’actif des ménages. De son côté, la bourse a passé de nouveaux point hauts dans un contexte de taux ultra-bas et l’assurance que la Fed ne les montera pas à horizon visible. Au T2, nous estimons que la richesse des ménages a regagné tout le terrain perdu (graphe).

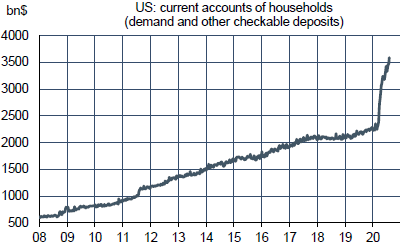

Non seulement les ménages US sont plus riches, mais ils ont un montant inédit d’épargne liquide, donc rapidement utilisable. Grâce aux transferts publics, l’encours des comptes courants a augmenté de 1400Md$, un bond de 60% depuis le début de l’année (graphe).

Dans ces conditions, l’arrêt des mesures de soutien devrait pouvoir être compensée. En août, les transactions par cartes de crédit n’ont pas fléchi. Deux facteurs peuvent toutefois affecter le profil de la consommation. Le premier est la sensibilité des dépenses – donc le désir d’épargne de précaution – à l’incertitude sanitaire. Le second tient aux disparités entre ménages. Ceux ayant la plus forte propension à consommer sont aussi ceux qui sont les plus exposés à la réduction des transferts gouvernementaux.

Politique monétaire et budgétaire

A l’occasion de son intervention à la réunion annuelle de Jackson Hole, Jerome Powell a (enfin) dévoilé la nouvelle formulation des objectifs de long-terme de la stratégie de la politique monétaire.

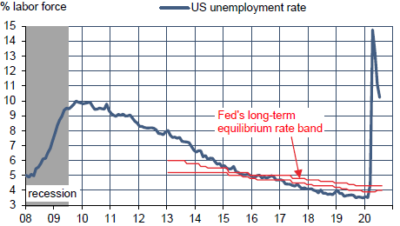

Notons d’abord que le mandat reste double, visant l’emploi maximal et la stabilité des prix. Concernant le premier mandat, la Fed analysera le « déficit d’emploi par rapport à son niveau maximum » et non comme précédemment les « déviations » par rapport à ce niveau. La différence peut paraître subtile, mais elle montre que la Fed n’a pas à s’inquiéter d’un chômage très bas dès lors qu’il ne conduit pas à des tensions sur les coûts et les prix. Sous cette nouvelle formulation, le cycle de hausse des taux directeurs de 2017 et 2018 n’aurait pas été justifié.

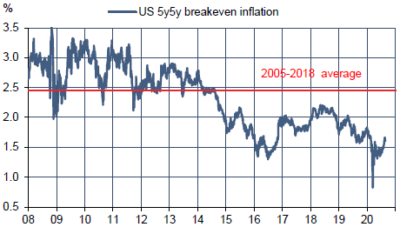

Concernant le deuxième mandat, la Fed indique que sa cible d’inflation de 2% sera jugée au « cours du temps ». Cela officialise un régime d’average inflation targeting dans lequel, si l’inflation a de manière persistante été inférieure à la cible (c’est le cas présent), la politique monétaire doit alors viser une inflation supérieure à la cible. La Fed précise que ce dépassement doit être « modéré », sans plus de précision, car elle entend conserver une large discrétion dans l’appréciation d’éventuels risques inflationnistes à l’avenir. On peut penser que cela désigne une inflation au voisinage de 2.5% pendant quelques trimestres.

Enfin, la revue de stratégie n’intègre aucun élément de « contrôle de la courbe des taux » par la fixation de cibles de taux longs. Les discours récents avaient montré sans ambiguïté que la Fed voyait plus d’inconvénients que d’avantages dans cet outil. En somme, aucune des annonces de Powell n’est une surprise, mais cela donne plus de poids au biais clairement accommodant qu’affiche la Fed et signale qu’à l’horizon de projection de la politique monétaire de la Fed (2-3 ans), aucune hausse de taux n’est vraisemblable. La revue de stratégie sera répétée désormais tous les cinq ans, avec des changements à la clé si nécessaire.

A suivre cette semaine

Le 4 septembre, le BLS publiera le rapport mensuel sur le marché du travail pour août. L’évolution des indicateurs d’emploi hebdomadaires au cours des dernières semaines signale une nouvelle modération des gains en emplois.

Les autres statistiques importantes de cette rentrée sont les enquêtes ISM dans les secteurs manufacturier (le 1er) et non-manufacturier (le 3). Le 2, la Fed publiera le Livre Beige préparatoire à la réunion du FOMC du 16 septembre.

1. Fin 2019, la richesse nette était de 117tr$ et le revenu disponible de 16.5tr$.