On a souvent vanté la réactivité des responsables de la politique économique au début de la pandémie. Grâce à une réponse forte et rapide, la récession n’a duré que trois mois, sans entraîner dans son sillage son lot de rationnement du crédit et de vagues de faillites. Après la crise financière de 2008, la critique était qu’on en avait fait trop peu, trop tardivement. Aujourd’hui, vu l’accélération de l’inflation, la critique est d’en avoir trop fait, trop longtemps. En fait, la vigueur des prix ne vient pas d’un excès généralisé de la demande mais plutôt d’une déformation inédite de la structure de consommation. Attention à ne pas corriger une "erreur" (trop de stimulation) par une erreur inverse (trop de resserrement).

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

En novembre, l’inflation pourrait frôler 7% sur un an (chiffre à paraître vendredi). C’est le signe d’une surchauffe. On doit donc se demander si l’économie US n’a pas été trop stimulée pour surmonter la pandémie. C’est une critique qui a été formulée très tôt par certains économistes1.

Tel était leur raisonnement: comparer un output gap négatif estimé à 900Md$ fin 2020 avec un montant cumulé des mesures de relance environ trois fois supérieur. Sauf à supposer un multiplicateur ridiculement bas, la conclusion était qu’on stimulait trop, ce qui allait générer de l’inflation. A la fin 2021, l’estimation de l’output gap se situe au voisinage de zéro (autour des 300Md$ vu la marge d’incertitude).

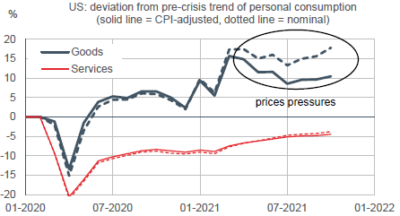

Au plan macro, il n’est pas du tout clair que le PIB dépasse largement son niveau potentiel et qu’il y a donc un excès de demande globale. La pandémie a entraîné un basculement massif des dépenses des services vers les biens, pour environ 4 points. Il y a eu trop de dépenses de biens, pas assez de consommation de services. Sans surprise, le choc d’inflation est surtout concentré sur les biens (graphe). Dans l’urgence de la crise, il n’était sans doute pas facile de mieux calibrer la relance budgétaire.

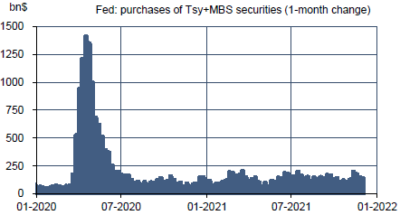

Qu’en est-il du côté de la politique monétaire? Là encore, vu la panique du printemps 2020, il n’est pas convaincant de dire a posteriori que la Fed n’aurait pas dû assouplir sa politique de manière radicale. Mais fallait-il prolonger d’importants achats d’actifs alors que l’économie était sortie de récession et que les prix d’actifs étaient en forte hausse? Dans un choc d’offre causant de fortes distorsions entre secteurs, on peut avancer que la meilleur réponse doit être fiscale, seule moyen de réduire les hétérogénéités. Une réponse monétaire serait au mieux inutile, au pire contreproductive2. Si la Fed a fait une erreur, il est acquis désormais qu’elle penche désormais vers un arrêt rapide de sa politique d’expansion du bilan (graphe). Mais ce pourrait être une autre erreur d’enchaîner avec un cycle agressif de hausse des taux et de contraction du bilan.

Economie

Depuis plusieurs mois, l’enquête du Conference Board sur le moral des ménages signale un écart croissant entre d’une part leur opinion sur l’état du marché du travail (bonne, en amélioration, au plus haut niveau jamais atteint) et d’autre part leur opinion sur l’état général de l’économie (morose, stagnante). En novembre, cet écart s’est encore un peu accru. Il peut y avoir dans ces résultats la marque d’une dissonance cognitive. Les ménages se disent inquiets – les sujets d’inquiétude ne manquent pas (pandémie, pénuries) – mais pour autant ils ne limitent pas du tout leurs dépenses par précaution. De fait, ils sont confrontés à une situation inédite, celle où le chômage n’est plus du tout un problème tant les offres d’emploi sont pléthoriques mais où l’inflation s’envole.

Le Livre Beige (clos à la date du 19 novembre) recense une croissance « modeste à modérée » de l’activité et une croissance « modeste à forte » de l’emploi. Plusieurs districts notent que la production est contrainte par les perturbations de la chaîne logistique et par les difficultés de recrutement. Trois cause principales expliquent la pénurie de main-d’oeuvre disponible: les obligations de garde d’enfants, les départs en retraite et les craintes pour la santé. De nombreux districts signalent qu’une obligation vaccinale pourrait exacerber les difficultés de recrutement. Dans ces conditions, la croissance des salaires est décrite comme « robuste » et les entreprises multiplient les mesures non-salariales (bonus, horaires flexibles) pour garder leurs employés ou en recruter de nouveaux.

Les ventes de véhicules sont un indicateur de la demande, mais depuis quelques mois, leur niveau reflète surtout l’état de la production. En octobre, un rebond de 6.3% avait donné l’espoir que les contraintes d’offre s’allégeaient, mais il y a eu un nouveau recul en novembre (-1% m/m), ce qui met le niveau des ventes 25% sous le niveau pré-pandémie.

La hausse des prix des maisons existantes donnent des signes de modération, timides il est vrai. Sur un an, l’indice national Case-Shiller s’établit à +19.5% en septembre, vs 19.7% au pic; et l’indice FHFA à +17.7% vs 19.3% au pic.

Politique monétaire et budgétaire

Dans les prochains jours et jusqu’à la réunion du FOMC du 15 décembre, les banquiers centraux américains vont rester silencieux. Ces derniers jours, ils ont multiplié les déclarations signalant qu’ils penchaient vers une accélération du rythme de tapering. Après des propos en ce sens des gouverneurs Clarida et Waller, ainsi que de plusieurs patrons de Fed régionales, c’est Jerome Powell lui-même qui a évoqué la possibilité de terminer le programme d’achats d’actifs avec quelques mois d’avance durant son audition du 30 novembre devant un comité du Congrès. Les marchés y ont vu un net durcissement du discours, d’où une réaction brutale (SP500 : -1.9%), accentuée il va sans dire par l’incertitude liée au nouveau variant Omicron. Le rendement à dix ans des Treasuries a chuté au voisinage de 1.4%. M. Powell a réitéré son propos le lendemain et la correction des marchés s’est amplifiée.

Le 3 décembre prenait fin le plan de financement provisoire de l’Etat fédéral voté le 30 septembre. Sans une nouvelle rallonge, le risque était un government shutdown. La veille, les chefs de la Chambre et du Sénat ont trouvé un accord pour repousser l’échéance au 18 février. Par ailleurs, pour permettre au Trésor de fonctionner dans des conditions normales, le Congrès doit aussi suspendre ou relever le plafond de dette quelque part durant la seconde quinzaine de décembre.

A suivre cette semaine

L’inflation va rester au premier plan de l’agenda économique avec la publication du CPI de novembre (le 10). En novembre 2020, alors que la croissance US fléchissait un peu, le CPI n’avait augmenté que de 0.2 m/m. Pour novembre 2021, la hausse serait de +0.6% m/m selon le modèle de la Fed de Cleveland (les prévisions du consensus varient entre +0.5% et +1%). L’effet de comparaison va pousser le taux d’inflation annuel au-delà de 6.5%, voire vers 7% dans le cas extrême.

A suivre aussi l’estimation préliminaire de décembre de la confiance des ménages selon l’enquête de l’Université du Michigan. Le mois dernier, l’indice avait chuté au-dessous du précédent point bas du printemps 2020. A la différence de l’enquête du Conference Board qui met en avant les conditions d’emploi, cette enquête est focalisée sur les conditions d’achat. Compte tenu de la forte hausse des prix, les ménages signalent une dégradation du climat de dépenses à un niveau inégalé depuis le début des années 1980.

Sources : Thomson Reuters, Oddo BHF Securities

1. Olivier Blanchard, In defense of concerns over the $1.9 trillion relief plan, PIIE watch, Février 2021

2. Michael Woodford, Effective Demand Failures and the Limits of Monetary Stabilization Policy, NBER, sept.2021