Alors que la progression de la vaccination dans les principales économies mondiales laisse enfin entrevoir la fin de la pandémie et donc un rebond rapide de l’activité économique, le spectre d’un retour de l’inflation commence déjà à inquiéter les investisseurs. Heureusement, le fonds Prosper Global Macro leur permet de protéger efficacement leur capital, grâce à une stratégie multi-actifs qui allie intelligence artificielle et gestion active.

Fort rebond des principales économies mondiales

Après 10 ans sans hausse de prix, l’inflation redevient le sujet du moment. Il faut dire que les campagnes de vaccination accélérées, l’assouplissement quantitatif massif des banques centrales et les plans de relance colossaux laissent enfin entrevoir une reprise rapide de l’économie, après plus d’une année de pandémie et de baisse d’activité. Les taux de croissance du PIB pourraient ainsi atteindre 7% aux États-Unis en 2021. Au niveau mondial, la croissance pourrait se situer au même niveau et, même en Europe, où les pénuries de vaccin ralentissent les programmes de vaccination, le redressement économique ne semble que temporairement retardé et pourrait atteindre +5%. De son côté, la Chine devrait croître d’au moins 6%, après avoir été le seul pays du G20 à avoir affiché une progression de son activité en 2020 (+2.3%).

Le spectre de l’inflation ressurgit

Envolées donc les craintes de japonisation de l’économie! Face à cette explosion économique, les investisseurs s’inquiètent désormais d’un emballement de la machine et d’un retour de l’inflation des années 1970 et 1980. De fait, plus de 60% des personnes interrogées par la National Association for Business Economics pensent que l’inflation est un plus grand risque aujourd’hui qu’au cours des 20 dernières années.

Il faut dire que les gouvernements multiplient les plans de relance pour faire repartir au plus vite la machine économique. Aux USA, le Président Biden a fait passer un plan gigantesque de USD 1’900 milliards, qui viennent s’ajouter aux USD 2’900 milliards déjà approuvés sous Trump. Ces plans de relance représentent ainsi 30% du PIB américain.

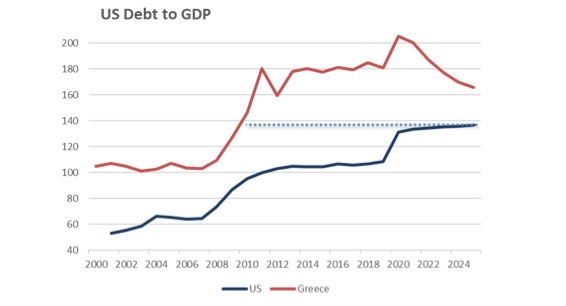

En conséquence, le déficit public bat de nouveaux records, avec un ratio Dette/PIB qui atteint déjà aux USA le niveau auquel se trouvait la Grèce en 2008! Et la situation n’est pas meilleure dans les autres pays, à l’image de la France, qui approche de la barre des 120%, et même de la vertueuse Allemagne, qui a dépassé allègrement la barre des 60% imposée par l’eurozone.

Alors, on peut craindre que les banques centrales ne cèdent à la tentation de faire tourner la planche à billets et de laisser l’inflation effacer une partie de leur dette.

En tout cas, les banques centrales, Fed en tête, semblent pour l’instant s’accommoder fort bien de cette perspective de flambée des prix et ont d’ores et déjà annoncé qu’elles ne prévoyaient pas de resserrement marqué de leur politique monétaire. De crainte de briser le nouvel élan économique, elles jouent la montre, confiantes (trop?) dans leur capacité d’intervenir à temps pour éviter la surchauffe.

Flambée des prix des matières premières

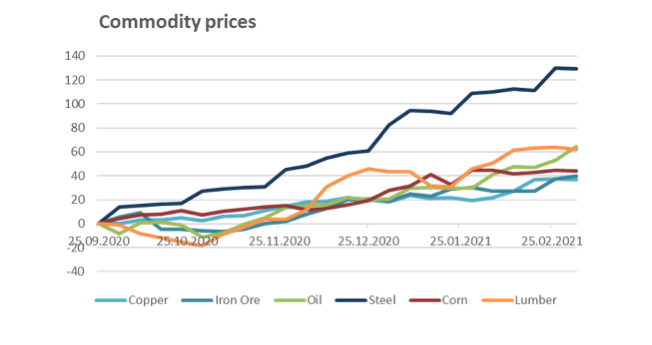

Pourtant, si l’on en juge par l’évolution des cours des matières premières, il faut avouer que les investisseurs ont tout de même de quoi s’inquiéter. Ainsi, le prix du baril de brut a doublé depuis mai 2020 et l’indice RICI des produits agricoles a grimpé de +30% en l’espace d’un an. Et ce ne sont pas des cas isolés, comme le montre le graphique ci-dessous.

Cette hausse ne se limite d’ailleurs pas aux cibles habituelles des spéculateurs, puisque même les métaux industriels ont connu des progressions similaires, comme l’acier qui a bondi de +120% depuis septembre 2020.

Une expansion spectaculaire de la masse monétaire

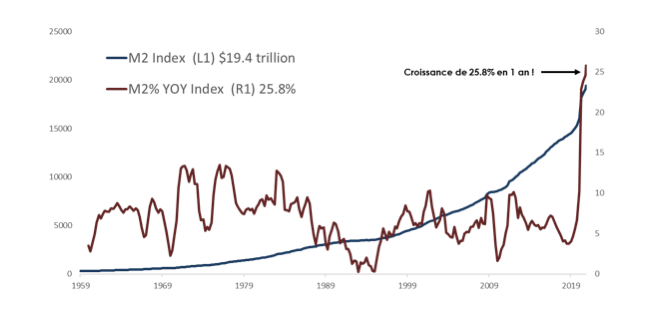

Selon le prix Nobel de l’économie Milton Friedman, l’inflation est avant tout un phénomène monétaire, déclenché lorsque la croissance de la masse monétaire dépasse celle de la production de biens et services. Par la simple loi de l’offre et de la demande, lorsque l’argent est trop abondant, sa valeur diminue et le prix des biens et services augmente naturellement.

Comme on peut le voir sur le graphique ci-dessous, dans les années 70 et 80, lorsque l’on avait des taux d’inflation à deux chiffres aux Etats-Unis, la croissance moyenne de la masse monétaire (M2) était de 14% par an. Aujourd’hui, alimentée par les programmes massifs d’assouplissement monétaire, M2 a crû de +25.8% au cours des 12 derniers mois et on comprend donc l’inquiétude de certains observateurs!

L’inflation par les salaires

Pour que l’inflation s’installe durablement, il faut que la hausse des prix s’accompagne d’une progression des salaires. Or, pendant les 30 dernières années, la généralisation du travail des femmes, l’ouverture des frontières et l’arrivée de la main d’œuvre étrangère, ainsi que la globalisation de l’économie sont autant de facteurs qui ont contribué à une augmentation du chômage et donc freiné la progression des salaires.

Aujourd’hui, avec la montée du protectionnisme, la relocalisation d’entreprises et le vieillissement de la population, on se trouve peut-être au début d’une nouvelle ère. Les besoins de main d’œuvre locale pourraient augmenter, alors que la population active diminue, ce qui pourrait déclencher des hausses des rémunérations des travailleurs.

Il faut agir maintenant

Les investisseurs sont tous pareils: ils pensent qu’ils seront capables de réagir rapidement dès les premiers signaux d’un véritable redémarrage de l’inflation. Et en attendant, ils restent investis dans les actifs risqués pour surfer la vague jusqu’au bout. Mais c’est oublier qu’au bout, il y a des brisants et que lorsque la vague déferle, il est souvent trop tard pour en sortir…

En effet, comme les dernières semaines l’ont rappelé, dès le moindre indice de poussée de l’inflation, la réaction des marchés est immédiate et se traduit par des fluctuations très importantes. Ainsi, en février, lorsque les rendements des emprunts à 10 ans ont augmenté de quelque 40 points de base en 10 jours, on a assisté à des mouvements violents sur le NASDAQ et à une rotation massive des sociétés de croissance vers les titres «value». L’inflation n’est donc pas un phénomène face auquel on peut s’adapter après coup. Au contraire, il faut l’anticiper, car lorsque la tendance tourne, les mouvements sont de très grande ampleur. Les marchés risquent de réagir avec nervosité, déclenchant des mouvements imprévisibles sur les principales classes d’actifs. Et ce démarrage de l’inflation semble très proche: d’ici 6 mois aux USA et au maximum 12 mois dans les autres économies.

Les moyens de protection habituels sont peu efficaces

On l’oublie parfois, mais l’augmentation du pouvoir d’achat reste l’objectif premier de tout investissement. Or, la principale menace contre le pouvoir d’achat, c’est l’inflation. Quels sont donc les actifs qui permettent de se protéger en cas de hausse des prix prolongée?

En temps normal, les obligations et les dépôts à court terme offrent à l’investisseur un rendement réel. Malheureusement, la politique des banques centrales a mis fin à cette normalité et cela ne semble pas devoir changer à brève échéance. Bloquer son rendement sur 10 ans aux niveaux actuels ne procure donc pas une protection efficace en cas d’inflation. Il en va de même pour les obligations à taux variables, ou FRN, dont les rendements sont extrêmement bas.

Très populaires actuellement parmi les investisseurs inquiets pour leur pouvoir d’achat, les TIPS, ou obligations indexées sur l’inflation, n’offrent également qu’un rempart partiel. En effet, leur rendement est encore très inférieur aux obligations conventionnelles et il faudrait une très forte inflation pour en sortir gagnant.

De son côté, l’or se traite à des niveaux élevés et s’avère très volatil. Quant à l’immobilier, il est peu liquide et réclame un savoir-faire spécifique.

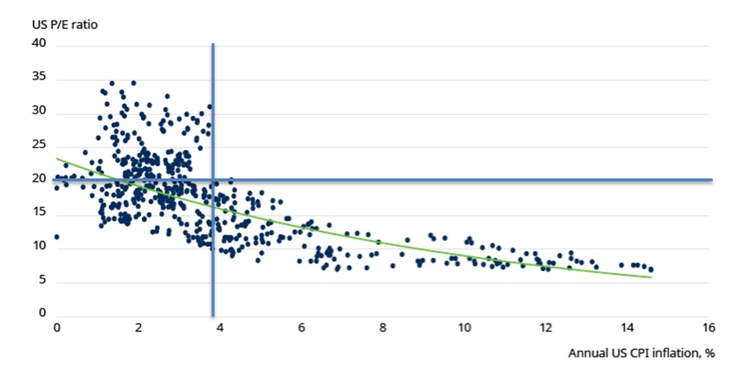

En théorie, les actions défensives permettent d’obtenir un rendement réel. Malheureusement, après 12 ans de bull market alimenté par la baisse continue des taux, les marchés boursiers se trouvent à des niveaux stratosphériques et se traitent à des multiples records. Or, le PE des actions tend à baisser en cas d’inflation. Comme on peut le voir sur le graphique ci-dessous, on n’a jamais vu des multiples supérieurs à 20 lorsque l’inflation dépasse 3.9%.

Un vaccin efficace: Prosper Global Macro

Alors que faire pour protéger son capital contre le virus de l’inflation?

La réponse est qu’il n’y a pas un seul actif miracle, mais qu’il faut en combiner plusieurs pour obtenir un remède efficace. Heureusement, non seulement ce vaccin existe, mais il est disponible et a largement fait ses preuves.

Il s’agit du fonds Prosper Global Macro, un fonds UCITS Multi-Asset qui associe entre eux des actifs offrant un rendement réel comme des actions, des obligations, des devises, des matières premières, de l’immobilier coté, des placements alternatifs et des produits dérivés.

Avec un objectif clair: non seulement protéger le capital mais surtout battre l’inflation de 5% par an sur un cycle de marché. En d’autres termes, il ne se contente pas de jouer en défense mais propose également une ligne d’attaque performante.

Dans ces conditions incertaines et pour faire face aux changements rapides des conditions de marché, le bon investissement doit combiner une grande flexibilité, un univers d’investissement étendu comprenant un large éventail de classes d’actifs, et une gestion axée sur le contrôle du risque.

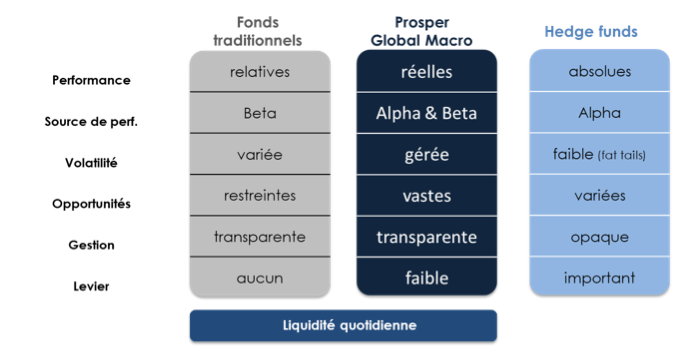

Une solution idéale entre fonds traditionnel et hedge funds

Prosper Global Macro combine les avantages d’un fonds d’allocation d’actifs traditionnel, en termes de régulation, de transparence et de liquidité, et ceux d’un hedge fund, en termes de flexibilité et de variété de sources de performance.

En plus de son objectif clair de rendement réel, Prosper Global Macro donne la priorité au contrôle du risque, comme en témoignent son strict budget de risque (MVaR: 8%), sa volatilité limitée (6.4%), ses faibles risques de baisse (maximum drawdown: -5.4%) et ses excellentes performances ajustées du risque (classement 2ème pourcentile pour le ratio de Sharpe).

Points-clés

- Objectif de rendement réel (inflation + 5% par an sur un cycle de marché).

- Portefeuille multi-asset diversifié et liquide.

- Stratégie hybride entre hedge fund et fonds d’allocation d’actifs.

- Positionnement «value» offrant un rendement du portefeuille élevé et assurant une protection à la baisse.

Allocation très flexible. - Priorité sur le contrôle du risque, avec un strict budget de risque (MVaR max 8%/mois) et une volatilité très limitée (6.4%) et des baisses modérées (maximum drawdown: -5.4%).

- Gestion assistée par un système d’intelligence artificielle (IA) propriétaire permettant de traiter une masse considérable de données (Big Data) et de fournir des signaux d’alerte fiables.

Géré par Plurimi, une équipe de gestion très expérimentée basée à Londres, plusieurs fois primées pour ses résultats, son approche d’investissement innovante et son objectif (notée Citywire +). - Performances supérieures démontrées sur le long terme. Classé premier quartile pour l’année en cours, sur 3 ans et depuis son lancement en 2014 (univers Citywire Global Macro).

- Classement 2ème pourcentile pour son ratio de Sharpe.

- Fond UCITS luxembourgeois à liquidité quotidienne avec des parts avec et sans rétrocession en différentes devises couvertes.

NB : Sauf indication contraire, les données sont au 28.02.2021 et les classements indiqués ont été effectués dans l’univers Citywire des fonds Global Macro

Pour en savoir plus cliquez ici