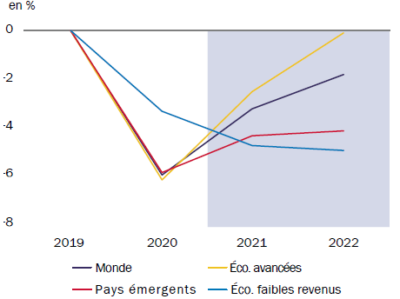

Depuis le début de l’année, l’économie mondiale a été marquée par une remontée importante de l’inflation, de même que par une croissance économique divergente, des gains inégaux selon les régions ayant été enregistrés suivant l’ampleur des programmes de relance et de vaccination. Amplifiant encore davantage les divisions géographiques, de nombreuses banques centrales ont débuté ou ont l’intention de retirer graduellement leurs mesures de soutien, le point culminant de l’assouplissement monétaire ayant vraisemblablement été dépassé.

Par Marc-Antoine Collard – Chef Économiste, Responsable de la recherche, Rothschild & Co Asset Management Europe

Les prix à la production de denrées alimentaires ont connu une forte remontée, la demande et l’offre s’étant déséquilibrées, notamment en raison du temps sec qui a entraîné des récoltes en deçà des attentes. De son côté, la demande a été soutenue par la mise en place de vastes programmes de stockage sur fond d’inquiétudes concernant la sécurité alimentaire exacerbée durant la pandémie. Par conséquent, les ratios stocks/ utilisation – une mesure de la tension du marché – ont atteint des creux pluriannuels pour de nombreux produits de base.

L’augmentation des prix alimentaires mondiaux se répercute graduellement sur les prix à la consommation dans certaines régions, car les détaillants, incapables d’absorber la hausse des coûts, répercutent les augmentation sur les consommateurs. Cependant, l’impact variera selon les pays, les consommateurs des marchés émergents étant susceptibles de connaître des augmentations plus importantes en raison de la forte dépendance vis-à-vis des importations, tandis que la répercussion des prix à la production sur les prix à la consommation a également tendance à être plus accrue dans ces pays.

En outre, les marchés émergents sont également plus vulnérables aux chocs des prix alimentaires car les ménages consacrent généralement une proportion relativement importante de leurs revenus à ce poste budgétaire. Enfin, la plupart de ces matières premières sont cotées en dollar américain, en particulier les céréales, en raison du poids considérable des États-Unis dans les exportations mondiales de maïs et de blé. La dépréciation de nombreuses devises par rapport au dollar exerce ainsi une pression à la hausse sur les prix dans de nombreux pays.

La corruption, le manque de démocratie et les tensions ethniques sont tous des facteurs connus d’instabilité politique ou de soulèvement. Cependant, des travaux de recherche ont démontré que les troubles sociaux deviennent plus probables lorsque les prix des denrées alimentaires dépassent un certain seuil. À cet égard, la récente hausse des prix mérite une attention particulière, d’autant plus que les pays émergents ont souffert de la lenteur du déploiement de la vaccination, de la résurgence des nouveaux cas et des mesures d’endiguement, lesquelles freineront probablement la croissance pendant un certain temps, à plus forte raison lorsque les possibilités de soutien budgétaire sont limitées.

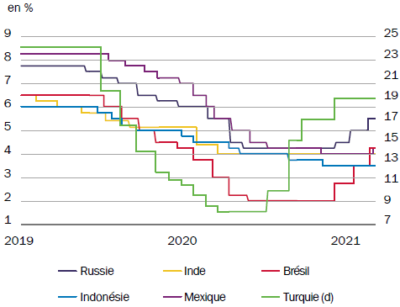

Outre la hausse des prix des denrées alimentaires, les perspectives d’inflation ont été affectées par le commerce mondial qui a été perturbé par les goulets d’étranglement et les tensions dans les chaînes de valeur mondiales. Les entreprises ont également connu une forte augmentation de leurs coûts du fret et des pénuries localisées de conteneurs maritimes. Ainsi, la hausse de l’inflation a incité de nombreuses banques centrales de pays émergents à adopter une posture beaucoup moins accommodante et, globalement, d’autres resserrements sont à envisager.

Ce changement de cap est particulièrement visible dans les pays où les taux directeurs étaient déjà parmi les plus élevés, les inquiétudes concernant la crédibilité, les anticipations d’inflation et la stabilité financière poussant à une plus grande vigilance. En Turquie, la banque centrale l’a augmenté de 1 075 points de base (pb) au cours de l’année écoulée, tandis que la banque centrale du Brésil a annoncé en juin sa troisième augmentation consécutive de taux d’intérêt de 75 pb, à 4,5%, et a fait allusion à des hausses plus importantes à venir. Le taux directeur a été rehaussé de 75 pb, à 5,5%, en Russie et des hausses de 100 pb supplémentaires sont envisagés au cours des prochains mois. Au Mexique, Banxico a surpris les investisseurs en annonçant une hausse de 25 pb et la BanRep en Colombie pourrait signaler un resserrement plus tôt que prévu.

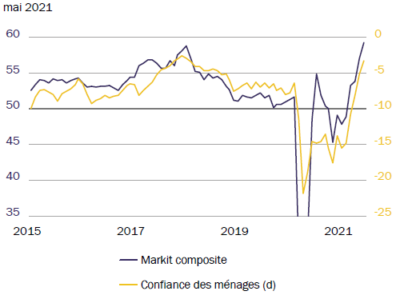

La normalisation s’est également enclenchée dans certains pays émergents où les taux directeurs étaient très faibles. La Hongrie et la République tchèque ont lancé des cycles de hausse de taux en juin, alors que l’inflation est restée élevée dans les pays d’Europe centrale et orientale et que l’activité devrait s’y redresser rapidement grâce à l’accélération attendue en Zone euro, son principal partenaire commercial. En effet, les indices de confiance des consommateurs et des entreprises y ont bondi ces derniers mois et une croissance soutenue est anticipée grâce à la combinaison du soutien continu de la politique macroéconomique et de la libération de la demande refoulée dans un contexte d’atténuation des mesures de restrictions visant à contenir la pandémie.

En revanche, certains pays émergent d’Asie sont toujours aux prises avec une propagation rapide du variant delta et une demande intérieure toujours faible. Bank Indonesia a souligné que les taux resteraient inchangés jusqu’en 2021 et les banques centrales de Thaïlande et des Philippines ont, quant à elles, souligné la nécessité de conserver une politique monétaire accommodante.

Par ailleurs, aux États-Unis, la Fed a laissé sa politique inchangée lors de sa réunion du 16 juin dernier. Cependant, son président, Jerome Powell, a suggéré que des discussions portant sur la réduction graduelle des achats d’actifs – le tapering – ont été enclenchées, bien que tout changement sera communiqué bien à l’avance.

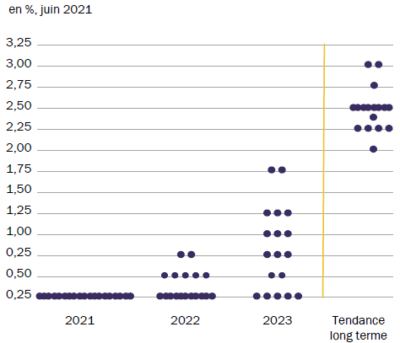

Les nouvelles projections ont montré que 7 des 18 membres de la Fed anticipaient une hausse des taux en 2022 et la majorité – 13 membres – s’attendait à au moins une hausse avant fin 2023, alors qu’ils n’étaient que 5 en mars dernier. La dispersion au sein l’Institution s’est ainsi fortement accentuée, ce qui traduit l’incertitude entourant le débat sur le caractère transitoire ou permanent de la hausse du taux d’inflation. Elle révèle également que, au-delà des effets liés à la relance budgétaire et à la demande refoulée qui stimuleront temporairement la croissance du PIB, les banquiers centraux sont divisés sur les perspectives économiques, car le champ des possibles concernant les effets à plus long terme de la pandémie sur la croissance potentielle du PIB reste important. D’ailleurs, le débat sur le monde post-pandémique est loin d’être clos, ce qui pourrait expliquer le recul – étonnant pour plusieurs – des taux 10 ans américains malgré la flambée de l’inflation et des perspectives économiques robustes.

En outre, la trajectoire de la pandémie reste incertaine. Dans la plupart des régions, les nouveaux cas de Covid-19 sont en recul. En Inde, leur nombre tombé à environ 50 000 par jour, contre près de 400 000 début mai, alors qu’il a atteint le niveau le plus bas depuis août dans l’Union européenne. Cependant, la situation en Amérique latine reste délicate car le nombre d’infections quotidiennes augmente régulièrement. De son côté, le Royaume-Uni a enregistré le plus grand nombre de cas positifs depuis janvier, même si plus de 50 % des adultes sont intégralement vaccinés, rappelant que l’étreinte de la situation sanitaire sur les perspectives économiques ne se desserre pas complètement.

Achevé de rédiger le 30 juin 2021

Source : Banque mondiale, Bloomberg, FOMC, Macrobond, Rothschild & Co Asset Management Europe

Avertissements

Document à caractère publicitaire, simplifié et non contractuel. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management Europe. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment.

Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management Europe, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management Europe n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes.

Édité par Rothschild & Co Asset Management Europe, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris.

Agrément AMF N° GP 17000014, RCS Paris 824 540 173.

Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management Europe, sous peine de poursuites.