Malgré de brefs records en Amérique, les places financières ont fait preuve de nervosité la semaine passée, après quelques publications de sociétés mal accueillies, dont notamment celles de Microsoft ou SAP en Europe. Les matières premières et les devises connaissent une volatilité extrême et l'inflation semble persister aux Etats-Unis. La nomination de Kevin Warsh à la tête de la Fed d'ici quelques semaines pourrait peut-être constituer un facteur de soutien. Le manque de visibilité devrait encore perdurer, d'autant que la saison des résultats n'est pas terminée.

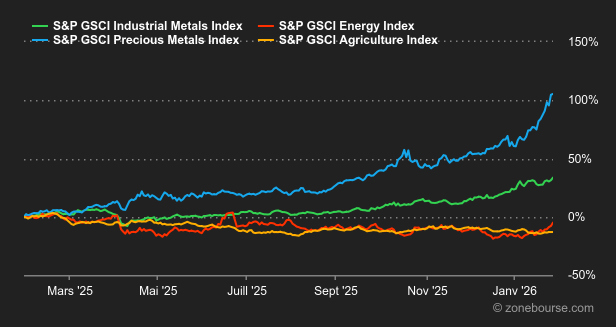

Matières premières

Énergie : Le pétrole termine le mois de janvier sur une note très ferme. Preuve en est, le baril de Brent a brièvement dépassé le seuil symbolique des 70 USD, atteignant son plus haut niveau depuis août dernier. Le Brent progresse d’environ 14% depuis le 1er janvier, tout comme la référence américaine, le WTI, qui s’échange autour de 65 USD le baril. Le principal moteur de la hausse réside dans la dégradation des relations entre les États-Unis et l’Iran. Le président américain, Donald Trump, a intensifié la pression sur Téhéran concernant son programme nucléaire, menaçant d’une action militaire. Le déploiement de navires américains dans la région alimente la nervosité des investisseurs. Le risque majeur concerne le détroit d’Ormuz, par où transitent quotidiennement 20 millions de barils de brut. Dans ce contexte volatil, l’OPEP+ se réunit ce dimanche. Selon plusieurs délégués, le cartel devrait décider de ne pas augmenter sa production au mois de mars.

Métaux : Après avoir atteint des records historiques jeudi, les prix du cuivre, de l’or et de l’argent ont subi une forte correction vendredi. Les investisseurs ont procédé à des prises de bénéfices massives face au rebond du dollar américain et à l’évolution des anticipations monétaires aux États-Unis. Le cours du cuivre a franchi pour la première fois le seuil des 14’500 dollars la tonne jeudi. Le métal a gagné jusqu’à 11% en séance. Cependant, la tendance s’est inversée vendredi. Le prix est retombé vers 13’465 USD, soit une baisse de 1,1% sur la séance. Malgré ce repli, le cuivre affiche encore une progression d’environ 6 % depuis le début du mois. Les fondamentaux restent solides, avec une offre contrainte et une demande structurelle élevée. L’or et l’argent ont également effacé une partie de leurs gains récents. Le métal jaune a atteint un nouveau record à 5’595 USD l’once jeudi. Il a ensuite reculé de 7% pour s’échanger autour de 5’030 USD vendredi. La correction est plus sévère pour l’argent. Après avoir touché un pic historique à 121,65 USD l’once, le cours a chuté de plus de 16% pour repasser sous la barre des 100 dollars. Donald Trump a annoncé son choix de Kevin Warsh pour diriger la Réserve fédérale. Les marchés considèrent Warsh comme moins enclin à baisser les taux d’intérêt de manière agressive. Cette perspective soutient le dollar et un dollar plus fort rend les métaux plus coûteux pour les investisseurs utilisant d’autres devises, ce qui pèse sur les prix.

Produits agricoles : Le blé poursuit son ascension à Chicago. Des températures glaciales menacent les cultures d’hiver en Ukraine et aux États-Unis. En Russie, premier exportateur mondial, les mauvaises conditions météorologiques dans les ports de la mer Noire freinent les expéditions et font monter les prix à l’exportation. Dans ce contexte, le blé affiche une performance solide sur l’ensemble de la semaine en s’échangeant autour de 542 cents (contrat échéance mars 2026).

Macroéconomie

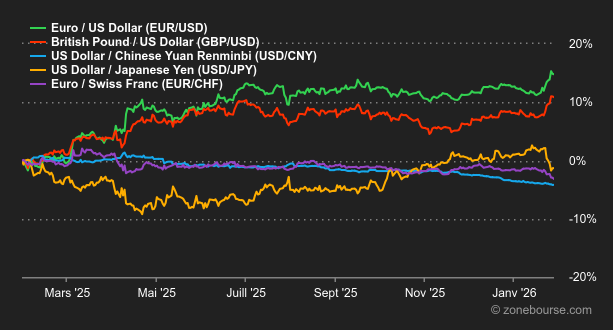

Macro : L’actualité se bouscule et provoque quelques remous du côté des actifs financiers. Les résultats de Microsoft ont été accueillis assez froidement et ont provoqué un net repli du marché actions, tandis que les métaux précieux subissent en parallèle des prises de bénéfices après un début d’année particulièrement porteur. Du côté de la Fed, qui a maintenu le statu quo lors de son dernier comité de politique monétaire, on connaît désormais le nom du successeur de Jerome Powell en la personne de Kevin Warsh, nommé ce vendredi par Donald Trump. Le dollar réagit positivement à cette nomination tandis que les taux longs se détendent un peu même si la tendance reste positive sur le 10 ans américain au-dessus des 4,20%.

Crypto : Encore une mauvaise semaine pour le bitcoin. Le leader du marché des crypto-actifs recule de près de 5% depuis lundi, après avoir déjà perdu 7,5% la semaine précédente. Résultat: le BTC a chuté de plus de 10 000 USD en l’espace d’une semaine. Sur la seule journée de jeudi, plus de 817 millions USD de sorties nettes ont été enregistrées sur les ETF Bitcoin spot. Il s’agit de la pire séance pour ces produits boursiers depuis le 20 novembre, et de la quatrième plus mauvaise journée depuis leur lancement début 2024. Cette faiblesse s’explique en grande partie par un contexte macro-financier peu favorable. Les tensions géopolitiques se sont ravivées ces dernières semaines, notamment autour des menaces de droits de douane et de politiques expansionnistes évoquées par Donald Trump. Parallèlement, cette semaine, les craintes de bulle autour de l’intelligence artificielle pèsent sur les actifs risqués, dont les crypto-actifs sont en première ligne. Historiquement, les cryptomonnaies ont surtout prospéré dans des environnements de taux bas, d’apaisement géopolitique et de fort appétit pour le risque. En 2026, on est encore loin de cet alignement des planètes. Comme souvent, la baisse du bitcoin entraîne dans son sillage le reste du marché. L’ether (ETH) cède 2,5% autour de 2 700 USD, Solana (SOL) recule de 2% à 116 USD, tandis que le XRP (XRP) abandonne 5% pour revenir vers 1,76 USD.

La volatilité fait son retour sur les actifs dits à risque, des actions aux matières premières, en passant par les devises. La nervosité entourant le dollar après les déclarations contradictoires de l’administration Trump, les tensions autour de la dette japonaise, la spéculation sur les métaux précieux et les signaux mitigés envoyés par les résultats d’entreprises brouillent les cartes. La nomination de Kevin Warsh pour remplacer Jerome Powell dans quelques semaines à la tête de la Fed a été perçue comme un élément rassurant, ou du moins comme une solution moins extrême que la nomination des autres finalistes.

Les résultats d’entreprises ont, pour leur part, soufflé le chaud et le froid. Le débat sur la rentabilité des investissements dans l’IA fait toujours rage, donnant lieu à d’énormes envolées ou à des crashs mémorables parmi les actions technologiques.

Cette semaine, Palantir, Walt Disney, AMD, Alphabet, Eli Lilly, Novartis, BNP Paribas et Amazon passeront au révélateur.

L’agenda macroéconomique s’attardera sur la décision de la BCE sur ses taux (jeudi) et les données mensuelles sur l’emploi aux Etats-Unis (vendredi).