«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Le choc pétrolier déclenché par la guerre en Iran a créé une menace de stagflation que les marchés ont rapidement différenciée par région, les actions européennes et asiatiques souffrant davantage que les marchés américains en raison de leurs vulnérabilités énergétiques distinctes.

- A moyen terme, l’Europe semble plus vulnérable que le reste du monde à l’inflation énergétique alors (particulièrement dans les nouveaux membres de la zone euro), tandis que l’Asie pourrait faire face à des perturbations de la production industrielle dans les économies manufacturières clés comme l’Inde, Taïwan et la Corée du Sud.

- À plus long terme, l’accélération de sa transition énergétique, la régionalisation croissante des chaînes de valeur, et l’important potentiel de gains de productivité issus de l’adoption des technologies d’intelligence artificielle devraient continuer de porter la thématique asiatique néanmoins.

Le récent choc pétrolier déclenché par la guerre en Iran a conduit les marchés à revisiter un vieux thème d’investissement: la vulnérabilité énergétique des pays et, par extension, de leurs marchés financiers. Bien que les marchés aient initialement chuté de manière synchronisée durant les premières heures suivant la nouvelle, une différenciation claire dans le traitement par les investisseurs est rapidement apparue: les actions européennes et asiatiques ont été plus durement touchées que les américaines, essentiellement en raison de la plus grande vulnérabilité de leurs actifs et économies face à ce choc pétrolier. Plus de 40% de l’énergie transitant par le détroit d’Ormuz est destinée à l’Inde et à la Chine (et à d’autres pays asiatiques), tandis que l’Europe est perçue comme extrêmement vulnérable à une flambée des prix mondiaux du gaz et de l’énergie – l’une apparaît comme une problématique de pénurie tandis que l’autre semble être une question de progression des prix. Comme expliqué dans un précédent Simply Put, l’impact de ce choc pétrolier peut être essentiellement caractérisé comme un choc de stagflation dont l’ampleur reste inconnue. Cette semaine, Simply Put se concentre sur la distinction entre les zones géographiques: qui a le plus à perdre dans ce choc pétrolier? La question se pose à court et à moyen terme dans cette nouvelle crise énergétique.

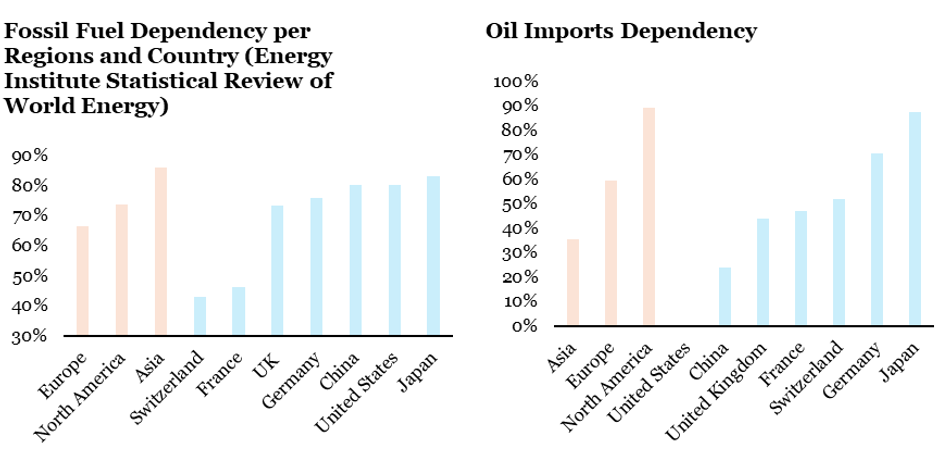

Court terme – Dépendance aux importations vs dépendance aux combustibles fossiles

Ce qui importe à court terme est la dépendance immédiate des pays au pétrole et aux combustibles fossiles en général – c’est la problématique de « pénurie ». Il existe plusieurs façons d’explorer clairement cette dépendance. Deux dominent la littérature académique:

- Dépendance aux importations d’énergie: Cette métrique montre à quel point un pays dépend de l’énergie importée. Elle est calculée comme les importations nettes d’énergie (importations moins exportations) divisées par l’utilisation totale d’énergie, exprimée en pourcentage. Un pourcentage plus élevé signifie une plus grande dépendance aux sources d’énergie étrangères, 100% indiquant une dépendance totale aux importations. Les pays qui exportent plus d’énergie qu’ils n’en importent ont des valeurs négatives, mais celles-ci sont souvent plafonnées à zéro dans les analyses (comme fait ici). La Banque mondiale et l’Agence internationale de l’énergie utilisent cette mesure standard pour identifier la vulnérabilité aux perturbations d’approvisionnement – les pays important la plupart ou la totalité de leur énergie font face à des risques plus importants lors des crises énergétiques mondiales.

- Dépendance aux combustibles fossiles: Cette métrique mesure quel pourcentage de l’énergie totale d’un pays provient des combustibles fossiles. L’indice varie de 0 à 100, où 0 signifie qu’un pays n’utilise pas du tout de combustibles fossiles, et 100 signifie qu’il dépend entièrement des combustibles fossiles. Le calcul divise la consommation d’énergie fossile par la consommation totale d’énergie et multiplie par 100. Notre analyse utilise les données de l’Energy Institute Statistical Review of World Energy (2025), qui emploie une « méthode de substitution » cohérente pour assurer des comparaisons équitables entre les pays.

Ces deux métriques sont largement utilisées dans la littérature, comme chez Martchamadol & Kumar (2013, Applied Energy), Sovacool (2011, Energy Policy), Tang et al. (2013, Energy Policy), Böhringer et al. (2015, Environmental and Resource Economics) et Streimikiene & Kyriakopoulos (2025, Energy). Eurostat emploie des définitions très similaires.

Le résultat de cette classification est présenté dans la Figure 1 et remet en question plusieurs idées préconçues:

- L’Asie est dépendante des combustibles fossiles, comme le montre le classement: c’est la zone globalement la plus dépendante. Dans cette région, la Chine, malgré ses efforts vers l’électrification et la croissance de l’énergie solaire, reste à ce stade aussi peu performante que l’Allemagne ou les États-Unis. La tendance est clairement à l’amélioration, mais nous n’y sommes pas à court terme.

- L’Asie, cependant, affiche la plus faible dépendance aux importations de pétrole: s’il y a un goulot d’étranglement, il concernera plus probablement d’autres combustibles fossiles que le pétrole lui-même. Bien que 10% du pétrole transitant par Ormuz soit destiné à la Chine, le pays a diversifié ses sources d’énergie fossile, ce qui le libère partiellement d’une dépendance unilatérale au pétrole.

Dans cette perspective, l’Asie est clairement exposée aux combustibles fossiles à court terme, et il faudra du temps pour réduire cette dépendance. Cependant, cette dépendance n’est pas concentrée sur un seul produit, un point particulièrement bienvenu ces jours-ci. L’Europe (avec l’énergie nucléaire et hydroélectrique en particulier) montre moins de dépendance aux combustibles fossiles mais une dépendance plus forte que l’Asie au pétrole lui-même. Elle n’importe pas de pétrole d’Iran et s’approvisionne peu au Moyen-Orient, mais les explosions des prix du pétrole ont un impact direct sur le cout de ses importations. Les États-Unis n’ont aucune dépendance aux importations de pétrole depuis l’administration Obama mais affichent une dépendance significative aux combustibles fossiles.

La question qui vient ensuite est celle des facteurs à moyen terme: quelles zones de pays présentent la plus grande vulnérabilité à moyen terme face à un choc pétrolier?

Stag vs. Flation

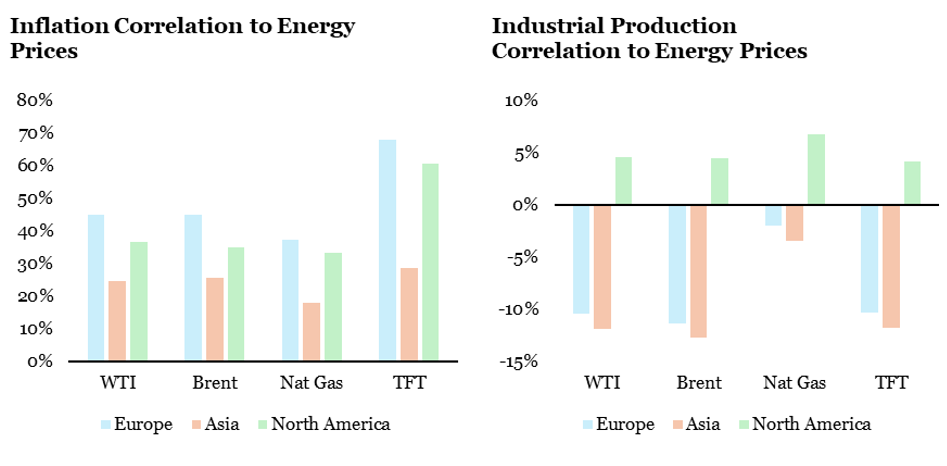

Ces chocs pétroliers peuvent avoir deux types d’impact différents clairement identifiés par les marchés ces derniers jours: une explosion de l’inflation et un ralentissement de l’activité économique, les prix du pétrole étant un facteur pénalisant pour l’industrie d’un pays. Ces conséquences ont été clairement identifiées dans la littérature académique, comme chez Kilian (2009, « Not All Oil Price Shocks Are Alike: Disentangling Demand and Supply Shocks in the Crude Oil Market, » American Economic Review, 99(3): 1053-69) qui a noté que « les chocs pétroliers ont des effets différenciés sur l’économie américaine selon leur origine » et Hamilton (2009, « Causes and Consequences of the Oil Shock of 2007-08, » Brookings Papers on Economic Activity, Spring 2009: 215-261) qui a conclu que « les chocs pétroliers ont causé un frein significatif à la croissance économique aux États-Unis et ailleurs » – un débat bien connu entre ces deux éminents experts de la question pétrolière et énergétique.

Si tous les chocs pétroliers ne sont pas identiques, tous les pays ne sont pas égaux face aux deux facteurs que sont l’inflation et l’activité économique. La Figure 2 étudie la corrélation de l’inflation et de la production industrielle dans les 12 mois qui suivent une explosion des prix de l’énergie, avec différentes sources d’énergie: WTI et Brent pour le pétrole, et Nat Gas et TTF pour le gaz, TTF étant le gaz importé principalement par l’Europe. Les deux graphiques éclairent les perspectives à moyen terme de l’Asie et de l’Europe par rapport aux États-Unis:

- Concernant l’inflation, l’Asie obtient clairement de meilleurs résultats que l’Europe. L’Europe est extrêmement sensible aux explosions des prix du TTF, précisément ce qui s’est produit récemment avec une progression des prix jusqu’à 90%. Les États-Unis sont également sensibles à une progression des prix du gaz en termes d’inflation. Pourquoi est-ce un problème ? Parce que la BCE et la Fed devront faire face à un choc d’inflation d’origine externe et nous connaissons peu leur fonction de réaction. Aux États-Unis, un nouveau président de la Fed prendra bientôt ses fonctions, et en Europe, Lagarde quittera son poste – voila de quoi alimenter une certaine incertitude monétaire.

- Concernant la production industrielle, la situation est très différente. Les États-Unis, étant exportateurs nets de pétrole, ne connaissent pas nécessairement une contraction de la production industrielle lorsque les prix du pétrole augmentent. Ici, l’Europe et la Chine sont dans le même bateau, souffrant de la progression des prix du pétrole et du gaz à l’échelle mondiale, affichant à peu près les mêmes niveaux de corrélation négative. Pour elles, les conséquences à moyen terme sont également difficiles pour leur industrie respective. Cependant, la dépendance européenne à son secteur industriel comme moteur de croissance est beaucoup plus faible: la production industrielle représente 15% de son PIB alors que ce chiffre atteint 25% pour la Chine et 35% pour l’Asie en tant que continent.

En résumé, l’Europe est exposée à l’inflation et à la contraction de sa production industrielle dans une moindre mesure, tandis que l’Asie semble moins concernée par l’inflation mais fait face à un ralentissement de l’activité industrielle dû à la progression des prix de l’énergie – un problème particulièrement significatif car le secteur industriel représente une plus grande partie des économies asiatiques qu’ailleurs. Cette situation est-elle globalement uniforme entre les pays au sein de chaque zone ? Pas vraiment – même au sein des zones, il y a des gagnants et des perdants.

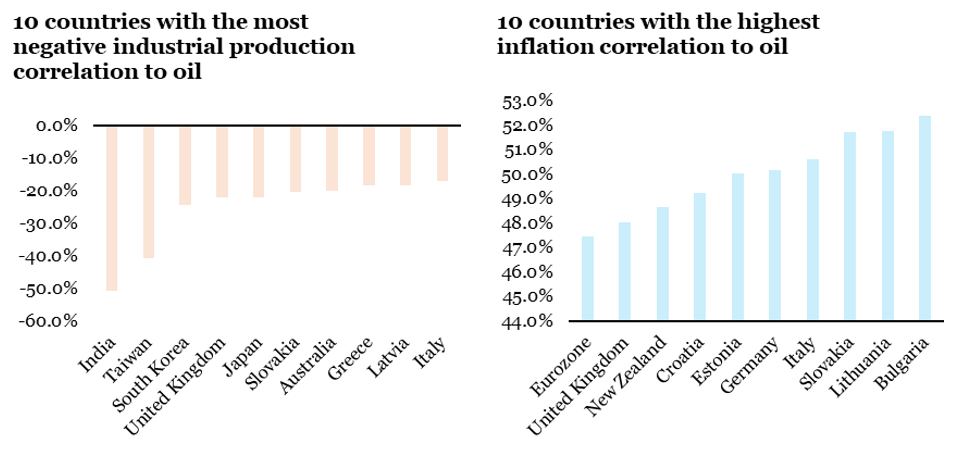

Vous êtes le maillon faible

La dernière partie de cet examen des risques liés à cette hausse globale des prix de l’énergie consiste à répertorier les pays, au-delà des zones géographiques, qui montrent les plus grands signes de tension provenant de la hausse des prix de l’énergie, tant du point de vue de l’inflation que de celui de la production industrielle. La Figure 3 montre les 10 maillons les plus faibles en termes d’inflation et de production industrielle. Les conclusions clés sont simples:

- En termes d’activité industrielle, l’Asie est clairement sur le podium avec l’Inde, Taïwan et la Corée du Sud occupant les 3 premières (pires) positions. Le Royaume-Uni et le Japon suivent, ajoutant du poids à la vulnérabilité industrielle asiatique. Certains pays européens viennent ensuite – mais la vulnérabilité industrielle semble être un phénomène panasiatique, pas spécifiquement un problème chinois.

- En termes d’inflation, très clairement la vulnérabilité se situe du côté européen. Le risque d’inflation est encore plus marqué dans les pays nouvellement admis dans la zone euro où l’inflation est déjà supérieure à 2%, ajoutant à la complexité de la décision de taux de la BCE dans les mois à venir.

Ainsi, au sein des zones, tous les pays ne sont pas égaux. En Asie, l’Inde, Taïwan et la Corée du Sud semblent être les économies les moins bien positionnées, tandis qu’en Europe, les pays nouvellement arrivés dans la zone euro semblent plus vulnérables à l’inflation énergétique.

Des risques à court terme aux risques à long terme

L’Asie et l’Europe ont toutes deux été maltraitées par les marchés dans cette crise de stagflation. Cependant, elles ne sont pas égales sur les différentes métriques examinées ici:

- Impact à court terme: l’Asie fait face à un problème direct de pénurie qui est partiellement compensé par la diversification des sources de combustibles fossiles. L’Europe fait face à une pression inflationniste plus immédiate, notamment par sa dépendance au gaz. Les États-Unis semblent immunisés contre ce problème de pénurie étant donné leur statut de producteur de pétrole, mais pas contre celui de l’inflation.

- Perspectives à moyen terme: la double vulnérabilité de l’Europe à l’inflation et à la contraction industrielle suggère une période d’ajustement plus difficile, avec des complications de politique monétaire à l’approche de transitions de leadership. Le secteur industriel asiatique pourrait subir une pression prolongée, mais avec moins de préoccupations inflationnistes pour contraindre les réponses politiques, et là, l’Inde et les pays d’Asie de l’Est semblent plus à risque que la Chine elle-même. L’importance économique relative de son secteur industriel par rapport à l’Europe suggère cependant un risque économique plus élevé.

Les fondamentaux structurels de long terme restent résolument favorables à l’Asie

Malgré le choc énergétique actuel, l’Asie conserve son attractivité pour les investisseurs de long terme. La région poursuit activement sa transition énergétique – particulièrement visible dans le déploiement accéléré des capacités solaires chinoises – nonobstant sa dépendance actuelle aux combustibles fossiles. Par ailleurs, la tendance à la régionalisation des chaînes d’approvisionnement renforce l’avantage stratégique de l’Asie, tandis que le vieillissement démographique y accélère l’adoption de l’intelligence artificielle et les investissements visant à améliorer la productivité. Considérés ensemble, ces facteurs suggèrent que les perturbations actuelles constituent davantage un point d’entrée à moyen terme qu’une remise en question de l’attrait structurel de la région.

Pour dire les choses simplement, l’Europe et l’Asie ont été affaiblies par le choc de stagflation déclenché par la guerre en Iran. La vulnérabilité de l’Europe se manifeste principalement par sa sensibilité aux pressions inflationnistes énergétiques, tandis que la faiblesse de l’Asie provient de la pression exercée sur l’activité industrielle dans plusieurs économies clés de la région et du risque de pénurie.

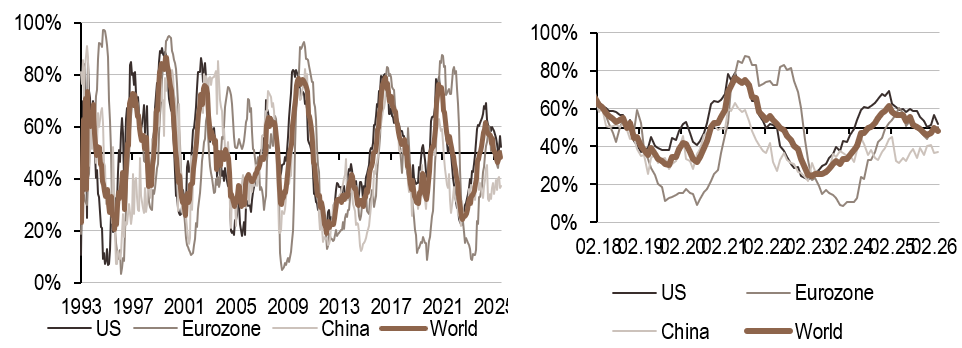

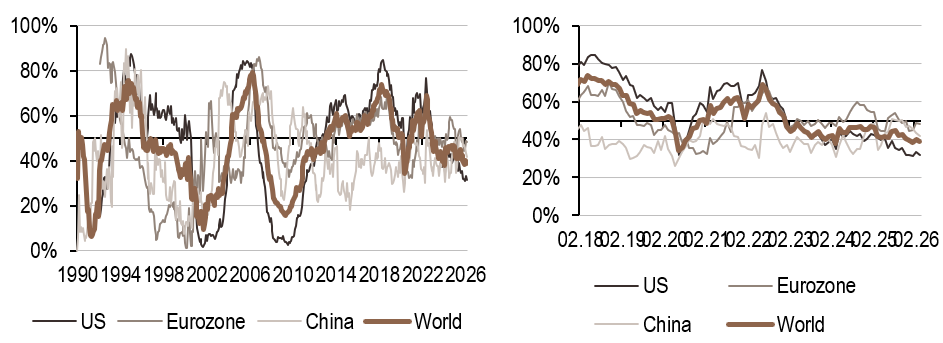

Macro/Nowcasting Corner

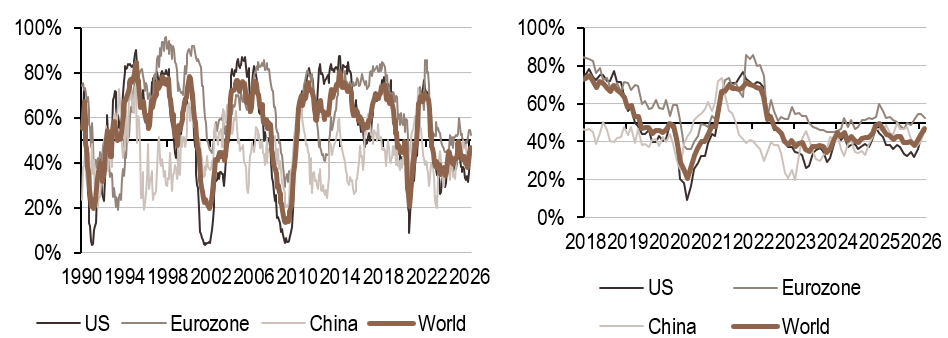

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance mondiale a augmenté cette semaine, soutenu par un fort rebond en Chine grâce à l’amélioration des données d’exportations, tandis qu’il a reculé en zone Euro.

- Nos indicateurs d’inflation ont augmenté cette semaine, sauf aux États‑Unis où il a diminué. La hausse du nowcaster d’inflation de la zone Euro l’a fait atteindre le seuil des 50%.

- Notre signal de politique monétaire est resté globalement inchangé cette semaine, avec une légère baisse aux États‑Unis et en Chine.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.