Les vacances d’été, une bonne occasion de tester un nouveau moyen de paiement.

Introduction

En avril 2016 Stanislas Laurent avait déjà attiré notre attention sur la carte de paiement Revolut. Deux ans et quelques mois plus tard, je me suis intéressé de plus près à ce qui était entre temps devenu la première licorne européenne puisque la société avait été la première à franchir le cap du milliard en termes de valorisation. J’ai donc commencé à poser des questions autour de moi. Triste constat : très peu de personnes connaissent ce système et, parmi ceux qui le connaissent, rares sont ceux qui l’ont déjà utilisé.

Pourquoi ? D’abord parce que les habitudes dans le domaine bancaire sont tenaces. Ensuite parce que beaucoup de personnes ont peur d’un «compte» qu’on ouvre en moins de 5 minutes via son smartphone, sans avoir à remplir 27 pages de formulaires incompréhensibles face à un «conseiller» pour le moins inquisiteur. Et si, en plus de ça, ce nouveau système est gratuit… c’est forcément louche. Probablement un nouveau machin à mi-chemin entre Madoff et Bitcoin.

En fait, la société dont le siège est au Royaume-Uni est réglementée par la FCA et répond au Electronic Money Regulations 2011, ainsi qu’au Payment Services Regulations 2017. Quant à l’argent des clients, il se trouve déposé sur des comptes ségrégués auprès de Barclays et de Lloyd’s. Encore fallait-il en être informé, la société ne faisant pas de marketing et se targuant de ne fonctionner que par le bouche à oreille. Plus pragmatiquement, disons que faire de la publicité pour un tel produit sans avoir obtenu les autorisations locales nécessaires n’est pas une bonne idée (Revolut est semble-t-il en attente de son enregistrement auprès de la FINMA). Du coup, il suffit de nommer quelques «ambassadeurs» qui seront en charge de répandre la bonne parole mais sous leur propre responsabilité et sans être rémunérés. Evidemment, ça ne vaut pas une bonne campagne d’affichage sur les trams mais petit à petit le nom de Revolut sort du cercle des passionnés de nouveautés fintech.

Je finis donc par identifier un ami qui vient de l’utiliser durant ses vacances et en semble fort satisfait. Mes propres vacances se profilant à l’horizon, je décide que le moment est venu de tester ce système supposé m’éviter les habituelles petites frustrations liés aux frais prélevés sur mes cartes de paiement habituelles lors de séjours à l’étranger.

Au commencement était l’app

Vu que, avec Revolut, tout se passe via smartphone, je commence par télécharger l’app. Ensuite «l’ouverture de compte» se déroule en quelques minutes, je photographie mon document d’identité et ensuite je me prends en selfie et c’est terminé. Environ 5 minutes plus tard, je reçois la confirmation que mon compte est validé et opérationnel.

Je commence par me créer via l’app un compte CHF ainsi qu’un compte EUR, sélectionnés parmi les quelques 130 devises proposées (+ 5 cryptos). Je peux maintenant les alimenter, soit par transfert bancaire, soit via une carte de crédit. L’option la moins chère – en attendant l’IBAN suisse promis depuis plusieurs mois et en cours de mise en place auprès d’une grande banque locale – est le transfert bancaire de mon compte CHF vers le compte CHF de Revolut puisque ma banque prélève 5 francs forfaitaires sur ce type d’opération. 4 jours plus tard, le montant total est crédité sur mon compte, visible à travers l’app.

Une fois le compte alimenté, je peux commander ma carte. Le choix est proposé entre une carte virtuelle ou une carte physique classique ou premium. Pour les achats sur le web, la carte virtuelle est une excellente option. Pour mon voyage, la carte physique s’avère plus appropriée. 10 jours plus tard elle se trouve dans ma boite aux lettres. Le moment est venu d’effectuer un change CHF/EUR, ce qui est réalisé très simplement via l’app, au taux interbancaire sans frais.

Le test en situation réelle

Direction la France voisine afin d’effectuer un premier test concluant. Simultanément au ticket sortant du terminal du vendeur, je sens mon smartphone vibrer dans ma poche: l’opération est déjà visible dans l’app qui affiche le montant exact débité sans frais de mon compte EUR.

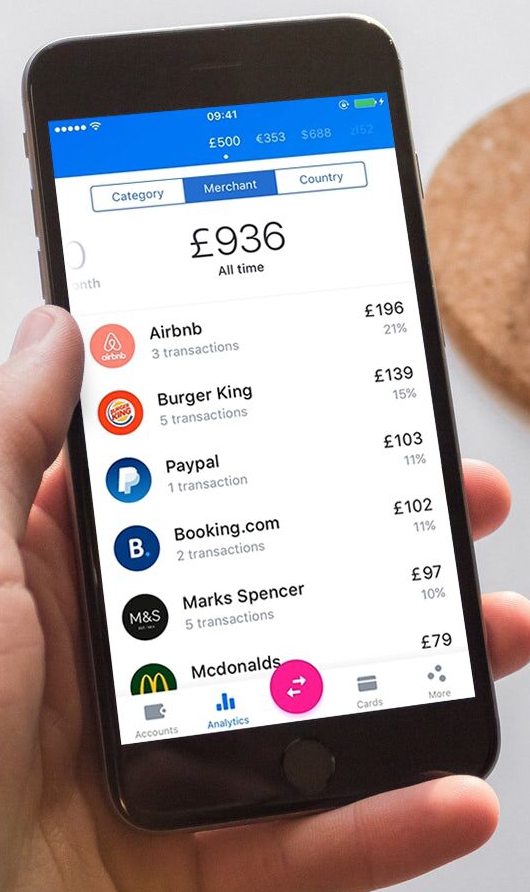

Arrivé sur mon lieu de villégiature, je n’ai jamais manqué une occasion d’utiliser mon nouveau moyen de paiement, d’autant plus qu’il n’a jamais suscité de méfiance auprès des vendeurs. Et chaque fois, de retour à l’hôtel et connecté au wi-fi, je peux vérifier que tout s’était bien déroulé. Les paiements s’empilent sur l’écran avec chaque fois le nom du marchand tel qu’il apparaitrait sur un relevé bancaire et sa catégorisation (restaurant, magasin, santé, spectacles et loisirs, etc.) bien pratique pour ceux qui aiment analyser leurs dépenses.

Deux fois la carte n’est pas passée au premier essai chez le marchand mais au second. Chaque fois le vendeur m’a remis le ticket indiquant l’annulation du premier paiement. Dans de tels cas, Revolut débite deux fois le montant et la régularisation n’apparait que dans les jours suivants (jusqu’à 7 jours). Un point non négligeable pour ceux qui auraient un budget assez serré. Néanmoins aucune intervention de ma part n’a jamais été nécessaire. A ce propos, les échos que j’ai eu des quelques personnes ayant été en contact avec le helpdesk sont tous positifs (pas comme le contact medias qui semble aux abonnés absents).

Depuis l’app il est possible de désactiver les retraits de cash ainsi que les paiements sans contact ou par internet. Des fonctionnalités de sécurité très intéressantes. Il est également possible de bloquer la carte, en cas de perte ou si l’on ne s’en sert pas durant une longue période.

On peut aussi effectuer des virements bancaires sans frais vers des comptes étrangers mais le délai m’a semblé un peu plus long que lorsqu’on procède directement depuis sa banque. Par contre je n’ai pas testé la possibilité de partager une addition entre différents utilisateurs ni le paiement direct entre utilisateurs depuis l’app, assez populaire auprès des taxis londoniens ai-je appris.

Limitations et autres points à prendre en compte

La carte est gratuite, hormis les CHF 6.99 de frais de livraison. Il faut cependant la charger à l’avance puisqu’il s’agit d’une carte prépayée et non d’une carte de crédit, une possible limitation pour ceux qui guettent impatiemment le paiement du salaire en fin de mois afin de régler les factures.

Par ailleurs, la version gratuite impose une série de limitations comme 2% de frais pour les retraits au distributeur au-delà de CHF 200/mois ou des frais de change de 0.5% au-delà de CHF 6000 mensuels. Plus subtil, des frais de change de 0.5% à 2% (en fonction des devises) pour les changes effectuée en dehors des heures de marché. Ceci revient à dire que l’utilisateur qui n’aurait pas alimenté son compte en devise avant son weekend à l’étranger devra payer des frais sur chaque opération.

Finalement, la carte est limitée par défaut à une recharge de CHF 15’000 par an, un montant qui respecte la réglementation du Gafi sur le blanchiment d’argent et qui vient d’ailleurs d’être adopté également par la FINMA. Pour ceux qui ne voyagent pas souvent ou dépensent peu, cela fera l’affaire. Pour les autres, il faudra demander à Revolut d’augmenter la limite et, pour ce faire, leur envoyer copie de fiches de salaire et d’extrait de compte, ce qui constituera probablement un frein psychologique pour certains.

Pour ceux qui désirent être en parfaite conformité lors de leur déclaration d’impôt, il faut savoir que Revolut ne délivre pas d’attestation fiscale. Ceux qui passent noël et nouvel an dans les montagnes suisses n’auront qu’à penser à ramener le solde de leur carte le plus près possible de zéro. Quant à ceux qui seront sur une plage en Thaïlande pour les fêtes de fin d’année et feront chauffer leur carte de paiement, ils s’abstiendront d’envoyer un selfie – en chemise à fleurs et carte Revolut coincée sous le ruban du chapeau de paille – à leur contrôleur fiscal afin de ne pas attirer inutilement son attention. Après, le compte bancaire n’étant pas au nom du détenteur de la carte, il faudra voir si Revolut adhérera au processus d’échange automatique d’information.

Dernier point et non des moindres pour les amateurs de shopping hors-frontières et de détaxe: ce type de carte ne permet pas le remboursement de la TVA de manière automatique sur la carte. Autant le savoir, au risque de gâcher une partie du plaisir des achats sans frais de change. Un point qui est hélas passé sous silence dans la section d’aide de l’app. Une aide d’ailleurs souvent compliquée à lire sur un écran de smartphone, tout comme les conditions générales parmi lesquelles on peine parfois à trouver l’information recherchée.

Conclusion

Revolut propose une carte de paiement permettant d’éviter les frais de change et facile à obtenir. L’app permettant de la gérer est plutôt bien pensée même si d’aucuns aimeraient l’une ou l’autre fonctionnalité supplémentaire (vous pouvez leur envoyer vos suggestions mais il parait que leur priorité actuelle est le lancement aux US nécessitant un enregistrement par état).

L’option – non disponible dans tous les pays – d’assurance voyage journalière géolocalisée est intéressantes, tout comme l’assurance de son smartphone. Quant aux cartes virtuelles à usage unique, elles offrent une sécurité accrue sur internet. La carte premium devra être choisie au cas par cas en fonction de l’utilisation escomptée (ou par ceux qui ne supporteraient pas la couleur rose/bleu de la carte de base).

Même si le cœur de cible initial était les millennials voyageurs, la carte convient finalement à n’importe qui désireux de réduire de quelques pourcents environ ses frais liés aux paiements à l’étranger.

Et pour tous ceux qui se demandent comment Revolut gagne de l’argent… à côté des options payantes et des spreads «weekend», le système Visa rétrocède une partie des frais prélevés au commerçant sur chaque paiement. Depuis son lancement, la société a traité des paiements pour une valeur d’environ 18 milliards de francs suisses pour ses plus de 2 millions d’utilisateurs1. Un modèle qui continue de séduire les gros acteurs du private equity qui financent la startup.

1. Source : revolut.com, 26/07/2018