À quelques poussières de pourcent près, nous sommes au plus haut de tous les temps un peu partout et partout un petit peu. La plupart des indicateurs techniques ou fondamentaux hurlent à la mort et laissent supposer que l’on est monté trop vite, trop haut, que l’on n’a pas pris le temps de s’hydrater correctement et qu’à l’heure où l’oxygène vient à manquer, la peur nous saisit violemment à la gorge et les médias en remettent une couche en utilisant toute une gamme de mots qui foutent la trouille : « correction massive », « sell off », « panique » et même, pour les plus agressifs « explosion de l’inflation » et « rupture des canaux d’approvisionnement ».

L’Audio du 9 juillet 2021

Calme rester je dois, ne pas s’énerver il faut

Alors c’est vrai, hier on a baissé. Mais ça serait quand même bien que l’on relativise deux minutes avant de courir aux toilettes pour aller vomir. En Europe, lorsque l’on se plonge dans la presse, on a l’impression que la plupart des banques ont commencé à démonter le cadre des fenêtres sécurisées pour laisser le passage à leurs traders qui envisagent de sauter par cet endroit. Les termes employés sont des superlatifs qui laissent à penser qu’il se passe vraiment quelque chose et que tout le château de cartes mis en place depuis le début du COVID est soudainement en train de s’effondrer. C’est pourtant pas comme ça que ça marche.

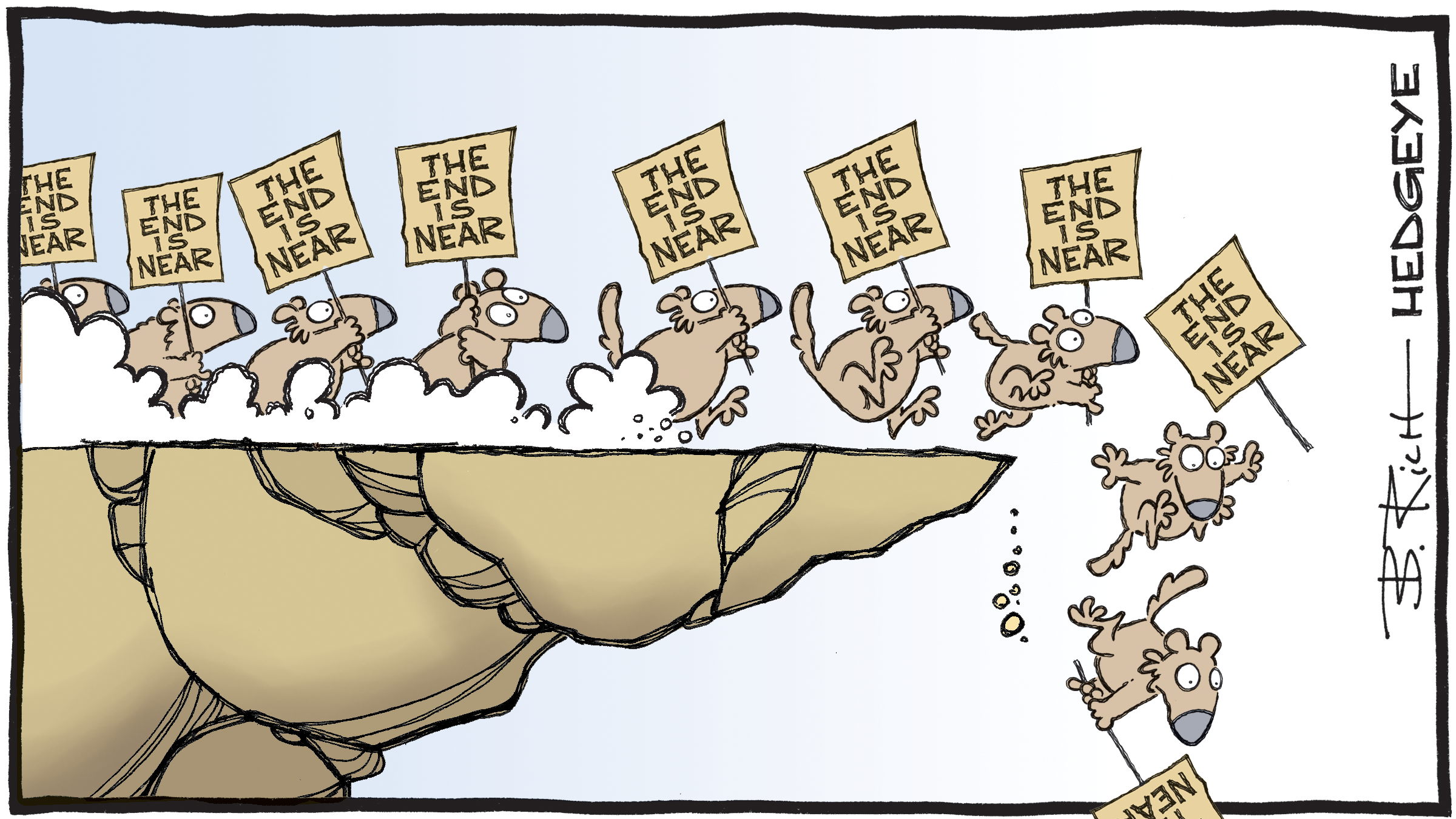

Déjà, avant de sauter depuis le 14ème étage, il serait bon de remettre l’église au milieu du village et si ça n’est pas l’église, mettez-y ce que vous voulez – perso ça sera un garage qui ne vend que des V8 et qui brûle les voitures électriques – mais chacun sa religion. Déjà, prenons le temps de revenir rapidement sur le fait que depuis fin mars 2020, le S&P500 est monté de 97%, le Nasdaq de 115%, le SMI de 56%, le Dax de 86% et le CAC40 de 76% – alors oui, là tout de suite le CAC40 ressemble plus à la courbe de popularité du Président-à-vie Emmanuel Macron, mais disons que ce n’est pas les 2% de baisse hier qui vont faire que toute l’économie va s’effondrer et que l’on va commencer à chasser les rats dans les rues de Paris pour pouvoir manger. Encore une fois, les krachs et les paniques boursières n’arrivent pas quand on s’y attend et que les médias financiers on eut le temps de nous mettre au courant AVANT que ça baisse. En général, si vous voulez visualiser ce qui se passe durant un vrai krach, il vous faut regarder un épisode de Wil le coyote contre le Road Runner. Quand le coyote se retrouve à trois cents mètres de la falaise en train et de courir et que soudain il se rend compte qu’il y a 400 mètres de vide sous ses pattes et qu’il commence à tomber PARCE QU’IL SE REND COMPTE qu’il est au-dessus du vide et qu’avant il ne tombait pas : ça c’est le début d’un krach.

Courage, fuyons !

Donc hier on s’est trouvé toutes les bonnes raisons pour aller se mettre à l’abri – en dehors du fait qu’il fait un temps de merde et que le ciel nous tombe sur la tête toutes les cinq minutes – tout d’abord il y avait les Chinois. Le problème avec les Chinois c’est que pour le moment, ils ne sont pas super-populaires. Tout d’abord on a quand même un peu l’impression que le virus vient de chez eux, mais ensuite là tout de suite, récemment, ils ont décidé de détendre leur politique monétaire en autorisant les banques à détenir « moins de réserves ». En théorie ça devrait être une plutôt bonne nouvelle, mais là tout de suite, ça a été interprété comme une mauvaise, parce que ça veut dire que le gouvernement a peur qu’il n’y ait pas assez de liquidités sur le marché. Je vous le disais il y a quelques jours ; depuis le début de la semaine c’est devenu « good news is bad news and bad news IS bad news ». Sans compter que si l’on parle de la Chine, il y a aussi le fait que la relation entre le gouvernement et les actions chinoises est devenue très impopulaire du côté du monde merveilleux de l’investissement. En effet, autant on aime bien quand les gouvernements arrosent le marché avec des mesures de stimulus et que l’on peut se rouler dans l’argent fraîchement imprimé, autant on est moins fan quand le leader maximo local fourre son nez dans les bilans des sociétés, surtout quand ces dernières sont cotées aux USA.

La Chine était donc le premier point qui faisait mal hier. Et puis soudainement on s’est posé des questions sur « l’avenir économique ». Il faut savoir que ce n’est jamais une bonne nouvelle quand un trader commence à se poser des questions un peu trop complexes qui ont tendance à le dépasser. Il faut dire que le fait que Lagarde qui disait qu’elle était prête à laisser monter l’inflation sans expliquer comment ni pourquoi et en refusant de répondre aux questions, n’a pas trop aidé l’optimisme à faire son trou en Europe. On s’est donc demandé si l’inflation ne risquait pas de se pointer un peu trop vite et un peu trop fort. Et puis on s’est rappelé que les matières premières pourraient être un gros problème pour la production industrielle à venir – d’abord parce que c’est cher, mais en plus parce qu’ils n’arrivent plus à produire autant qu’il le faudrait. Et pas que dans les semi-conducteurs. Comme tout cela ne suffisait pas, il a aussi fallu que l’on nous remette une couche du variant delta en Europe, puisqu’un sombre Ministre macronien a encouragé ses concitoyens à ne PAS ALLER EN VACANCES en Espagne ou au Portugal, nous rappelant furieusement ce qui s’est déjà passé il y a plusieurs mois et plusieurs fois.

Toute cette angoisse pesante nous a en plus amené à aller se plaqnuer dans ce que l’on appelle « les investissements sécurisés » et quoi de mieux, pour se sentir en sécurité, que d’aller acheter du 10 ans américain. En effet, prêter de l’argent à un pays qui empile la dette comme si ça ne coûtait rien (d’ailleurs ça ne coûte rien), un pays qui compte rembourser cette même dette et faire baisser ses déficits dès que les poules auront quatre pattes et qu’elles pourront conduire ET que les Tyrannosaures seront réimplantés dans le parc de Yellowstone. Nous avons donc eu le rendement du dix ans qui s’est effondré – autant ça nous plaisait il y a quelques temps, autant ça nous fout les jetons cette semaine – et tout a fini dans le rouge. C’est à ce moment très précis que les médias sont arrivés avec leurs superlatifs… Et du coup, ce matin on se demande si ce n’est pas le début de fin, alors que c’est probablement le début du reste du mouvement, le « money time » qui va peut-être, lui, nous emmener dans la dernière vague d’euphorie. Dernière vague d’euphorie qui verra le krach nous casser les pattes arrière au moment très exact où l’on sera en train de se doucher au Dom Pérignon en disant : « Putain, c’est quand même facile la bourse !!!».

Le Dow Jones a perdu 200 points !!! OH MY GOD – bon, il lui en reste encore 34’000

La journée d’hier aura donc été bien rouge et il assez frappant de voir comment ce matin tout le monde est en mode « brace, brace, brace » alors que l’avion n’a pas encore décollé et que les turbulences sont à deux heures de vol d’ici. Tokyo est bien évidemment au fond du bac à l’heure où je vous parle, parce qu’en plus eux ils sont en pleine thématique COVID, nous rappelant clairement ce qui va nous tomber dessus en Europe quand on rentrera de vacances en septembre. Donc Tokyo est en baisse de près de 2%, Hong Kong remonte de 0.6% après s’être fait déglinguer hier et la Chine, on s’en fout, elle a sa vie propre et plus personne ne veut investir là-bas depuis trois jours. Les futures sont en baisse de 0.15%, l’or remonte comme une fusée – mais une fusée en carton – parce que c’est à coup de 2$ et le pétrole hésite à 73$ – il faut dire que l’on distille la crainte que la demande pétrolière ne soit plus aussi forte que prévue – ben oui, hier les Jobless Claims étaient aussi plus forts que prévu, puisque l’on attendait 350’000 demandes et que c’est sorti à 373’000. On sent bien que la fin est proche et que ces 23’000 de différence vont changer la face du monde tout comme la météorite géante a faite disparaître les dinosaures.

En gros, nos esprits fragiles et angoissés d’investisseurs sont au bord du burn-out. Il est vrai que l’on est monté très vite, très fort, très haut et que – parfois – on se demande si tout cela était bien raisonnable. Mais là tout de suite, lorsque je vois les « experts » qui pensent que la FED va retirer son soutien à l’économie et aux bourses mondiales, tout ça parce que le rendement du dix ans est passé de 1.58% à 1.33% en 8 jours, je me demande si l’on n’est pas en train de s’emballer un peu vite à vouloir « spotter » le krach trop vite et à vouloir absolument vendre au plus haut de tous les temps. Il est d’ailleurs assez intéressant de voir qu’une des seules choses qui intéresse les investisseurs aujourd’hui, c’est LE KRACH… C’est bien simple, il y a deux jours j’ai écrit une chronique qui s’appelait : « Aux portes du Krach boursier »et comme par hasard ; le trafic a explosé! Comme quoi ce qui motive les gens en ce moment, c’est surtout le sang sur les murs de Wall Street, plus que le reste. Et encore une fois, ce n’est pas comme ça que ça fonctionne, les krachs annoncés, ça n’existe pas.

Nouvelles du jour

Pour ce qui est des nouvelles du jour, le FT fait les gros titres avec les « PEURS DE RALENTISSMENT DE LA CROISSANCE » qui font du mal aux places boursières. On ne change pas une équipe qui gagne, jusqu’à qu’elle perde, mais en tous les cas, on sent bien que l’on aimerait quand même que la pression vendeuse continue pour que l’on puisse dire, dans trois jours : « on vous l’avait dit que ça allait baisser ». Autrement, l’autre problématique du moment, c’est le COVID et son variant Delta – même si ce matin le 20 minutes s’inquiète de la montée en puissance du variant Lambda – pour le moment, on parle surtout du Delta, d’un côté ça fait flipper Israël, leader du monde libre en tant que vaccinateur, puisque le variant Delta fait tout de même un carton sur place – vaccinés ou pas vaccinés – on apprend aussi que certaines marques de vaccins veulent avoir le droit d’injecter plusieurs doses – ce qui n’a sûrement rien à voir avec le fait que ça rapporte plus. Pendant que Pfizer et BioNTech sont en train de bosser sur un projet de « boost » spécial vaccin. C’est un peu comme Tesla, on pourra l’avoir avec l’option qui conduit toute seule ou sans. Eh bien le vaccin c’est pareil, tu pourras l’avoir en version normale ou en version avec OPTION DELTA, c’est plus cher, mais la couverture est meilleure.

L’industrie pharmaceutique ne cesse d’évoluer. Là, ils s’inspirent de l’industrie automobile et ont rapidement compris que c’est sur les options que les marges sont les meilleures. Pour parler d’autre chose, on retiendra aussi que les analystes techniques ont repéré une Death Cross sur Tesla – ce qui pourrait vouloir dire qu’il y a une possibilité que le titre se fasse démonter prochainement. La Death Cross, qui représente le croisement des moyennes mobiles 200 jours et 50 jours à la baisse, ne fonctionne pas tout le temps. Cependant, la dernière fois que cela s’est produit sur Tesla, le titre a perdu 45% dans les mois qui suivirent.

Chiffres du jour

Pour ce qui est des chiffres du jour, c’est surtout vers l’Angleterre que l’on va se tourner avec la publication du PIB, la production industrielle et manufacturière, ainsi que le Trade Balance. En Europe il y Madame Lagarde qui parlera encore – on espère que cette fois elle répondra aux questions et qu’hier ça n’était pas une nouvelle technique de communication mise en place par la BCE. Et puis aux USA, la FED remettra ses opinions sur la politique monétaire au gouvernement – juste au cas où les mecs du gouvernement n’ont pas lu les journaux depuis 6 mois.

Pour le moment les futures sont en baisse de 0.25% et on sent que l’ambiance n’est pas très rose et que le doute s’installe. Il faudrait que Powell entonne l’hymne du « Whatever it takes » pour sauver le monde, mais pour l’instant on entend plutôt le « it’s coming home » des supporters anglais qui risquent bien de devoir le traduire en italien dès dimanche soir. Avant de vous souhaiter une très belle journée et un excellent week-end, je voudrais encore vous annoncer une chose – après je vous foutrais la paix sur le sujet : il y a dix jours j’ai mis ici même mon premier roman en pré-vente – un roman qui s’intitule « Wall Street à genoux » et qui n’a rien à voir avec ce qui va se passer sur le Nasdaq cet automne – J’ai été clairement dépassé par l’engouement de vous tous. Vous tous qui ne l’avez même pas lu et qui ne savez même pas ce qu’il y a dedans. Je suis à près de 3’000 pré-commandes et je n’en reviens pas encore…

La période de pré-commande se terminera lundi prochain à midi. Il reste encore quelques exemplaires de la première impression, mais pas tant que ça. Ensuite, il faudra attendre la sortie officielle de début septembre, si vous êtes encore tenté, il vous reste donc jusqu’à lundi midi pour me le faire savoir par mail (tv@investir.ch)… Quoi qu’il en soit, déjà un IMMENSE MERCI pour votre confiance et pour avoir été là tout le temps ces dernières années. Excellent week-end à tous et à lundi !

Thomas Veillet – Investir.ch

“It is never too late to be what you might have been.”

― George Eliot