Les MBCD - ou monnaie de banque centrale digitale - ont le potentiel de changer plusieurs paradigmes.

Les grandes banques centrales participeront à la future disruption

Au fil des siècles, les banques centrales ont été intimement liées aux différents systèmes de paiement, par leur rôle d’émetteur et de garant de la monnaie. Elles ont encouragé le secteur privé à fournir des paiements sûrs, efficaces et largement accessibles et accompagné l’innovation technologique. Ainsi, la numérisation de l’économie et un plus grand accès à la communication ont accéléré le remplacement des chèques et des espèces par des paiements par carte et par téléphone mobile. Les crypto-monnaies privées et la crise de la Covid sont le catalyseur d’une nouvelle accélération et de la modification du rôle et des outils des banques centrales.

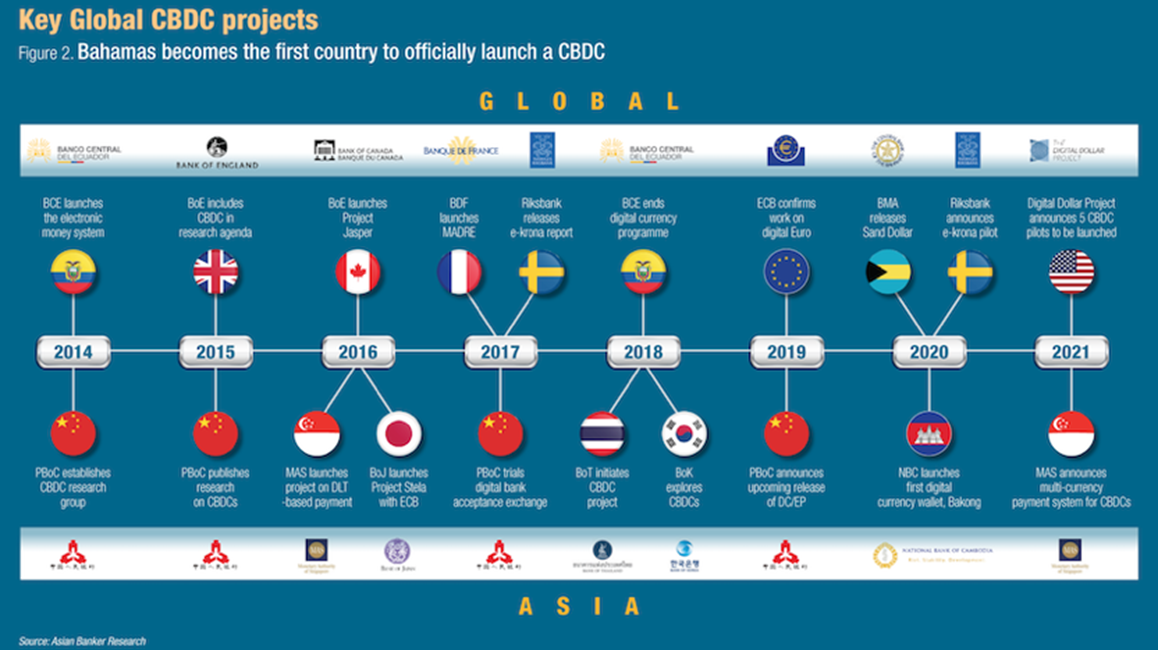

Les MBCD (monnaie de banque centrale digitale), c’est un peu le serpent de mer des marchés financiers et monétaires. Pourtant, une enquête menée par la BRI en 2021 auprès des banques centrales a révélé que 86% d’entre elles étudient activement le potentiel des MBCD, 60% expérimentent cette technologie et 14% déploient des projets pilotes. Les MBCD donneront naissance à un nouveau mécanisme de paiement interopérable par défaut, favorisant la concurrence entre les intermédiaires privés et offrant des normes élevées en matière de sécurité et de gestion des risques.

« There are decades where nothing happens; and there are weeks where decades happen » – Vladimir Ilyich Lenin

En fait, la course est déjà bien engagée. La Chine, après avoir réalisé des tests régionaux, à grande échelle, s’apprête vraisemblablement à lancer son crypto-Yuan l’an prochain. On parle d’un lancement en grande pompes pour les jeux Olympiques d’hiver à … Pékin (début février 2022). Pour d’autres raisons, essentiellement politiques et macro-économiques, les grands pays occidentaux pourraient accélérer le pas.

On distingue plusieurs types de MBCD

Pour les institutions ou pour les particuliers. Une MBCD institutionnelle relierait la banque centrale aux banques commerciales (via le marché interbancaire), ainsi qu’à certaines institutions financières / banques parallèles. Une MBCD pour les particuliers serait utilisée par les consommateurs eux-mêmes. Les banques centrales interagiraient directement avec la population.

« Token-base » ou « account-based ». Une MBCD basée sur des token est une sorte de monnaie numérique, un instrument au porteur, fongible et négociable par son détenteur. Une MDBC basée sur un compte serait une forme de monnaie nominative. L’identité d’un individu serait incorporée dans l’argent lui-même.

Portant intérêt ou non? Cela pourrait à terme changer la nature de l’argent. En effet, l’argent physique (pièces, billets) n’est pas associé à un taux d’intérêt à l’heure actuelle tant qu’il n’est pas déposé dans une banque.

Parmi les combinaisons possibles, on distingue deux extrêmes. Une MBCD basée sur un compte pour les particuliers représenterait la forme la plus intrusive de surveillance numérique de l’État. En revanche, une version institutionnelle et basée sur des token n’aurait aucun impact sur les individus. Et peu d’impact immédiat sur le système de paiement actuel, si ce n’est d’accroître la pression sur les marges du secteur bancaire et – ce qui n’est pas négligeable d’un point de vue géopolitique – de favoriser le contournement du système de paiement SWIFT (basé sur le dollar). Une MBCD portant intérêt affaiblirait définitivement la rentabilité des banques privées.

Les motivations des États divergent

Comprendre, maîtriser, voire ce qui touche de près ou de loin à la Blockchain et contrôler l’irruption des crypto-monnaies privées. Certains pays se sentent plus menacés que d’autres par ce défi, qui pourrait à terme remettre en cause les fondements et le statut des monnaies de réserve. Un tel risque – théorique – existe, sur le long terme, d’ici une ou deux décennies. Avant, des obstacles réglementaires seront mis en place par les autorités, et la concurrence entre les différents prétendants / technologies s’intensifiera pour qu’un gagnant émerge. Sans compter l’intérêt marqué de la Silicon Valley (cf. Libra/Diem) pour le projet. Malgré les déboires de Facebook, les géants de la technologie ne manquent pas de moyens et de ressources pour innover et tenter de s’immiscer.

Tracer les transactions / paiements, ce n’est rien moins que garantir la puissance de l’État.

La gestion des données transactionnelles serait une mine d’or pour les gouvernements fouineurs. L’anonymat des transactions de paiement pourrait, à terme, disparaître. Il est facile de comprendre pourquoi la Chine est un pionnier dans ce domaine!

Un nouvel outil, « nucléaire », de politique économique et monétaire

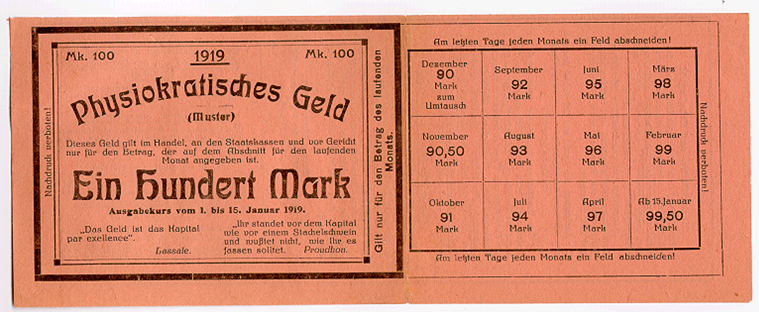

Les banques centrales pourraient accorder des différents taux d’intérêt aux agents économiques. Cela faciliterait l’impression monétaire et son déversement direct. L’activité commerciale / de prêt traditionnelle des banques serait contournée. Par exemple, les banques centrales pourraient injecter directement en créditant les comptes MBCD des entreprises. Elles pourraient verser des taux plus élevés aux populations jeunes qu’aux retraités. En fonction de leurs données historiques, les particuliers ou les entreprises pourraient se voir accorder des taux plus élevés, plus bas ou négatifs. De plus, des dates d’expiration pourraient être imposées aux personnes détenant une MBCD. Silvio Gesell, en 1916 dans son ouvrage « l’Ordre économique naturel » avait théorisé la monnaie fondante. Pour l’anecdote, il évoquait les taux d’intérêt négatifs comme une variante et une forme d’implémentation de monnaie fondante…

Au verso, émis à 100 marks le premier janvier, il ne vaut plus que 90 marks en décembre

Source : Wikipedia

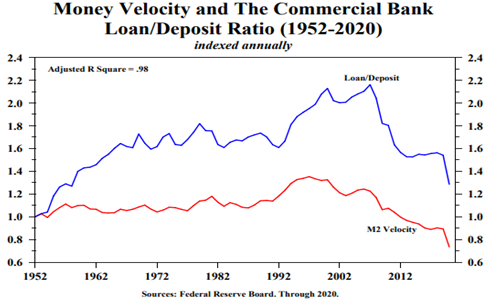

Certes, tout cela peut sembler très extrême au premier abord. Mais le contournement du système bancaire résoudrait le problème inextricable de la trop faible vélocité de l’argent.

Source : Hoisington

Une MBCD créerait une inflation durable des prix et réduirait le poids réel de l’énorme dette publique.

C’est un objectif très (trop) tentant pour nos grands dirigeants !?

En conclusion

- Les MBCD ont le potentiel de changer plusieurs paradigmes

- Le lancement du Crypto-Yuan sera à suivre de très près

- Selon l’évolution sanitaire et macroéconomique, les pays occidentaux pourraient lancer leur MBCD bien plus tôt que prévu

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40