Les investisseurs ont préféré faire fi des postures de Trump et de Kim-Jong Un durant toute l'année, préférant se concentrer sur la santé de l'économie mondiale. Ce scénatio peut-il perdurer?

Notre scénario pour 2018 : risk-on !

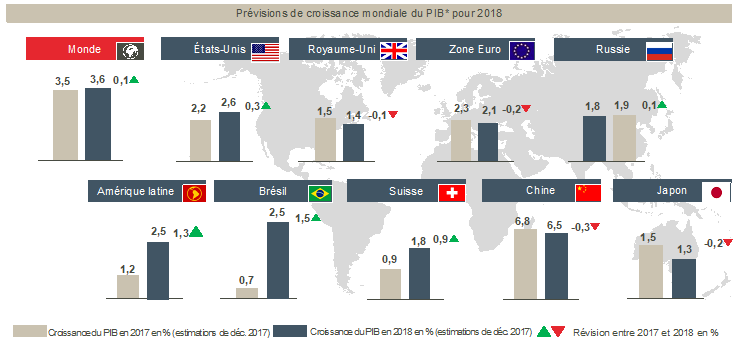

En cette nouvelle année, les principales grandes zones affichent une solide dynamique de croissance. Nous attendons une croissance supérieure à son potentiel aux États-Unis où la réforme fiscale pourrait avoir un impact positif sur le PIB de 0,3 %. Dans cet environnement, la Fed maintiendra le rythme de son processus de normalisation monétaire. Après trois relèvements des taux en 2017, au moins trois supplémentaires sont attendus en 2018, ce qui devrait entraîner une hausse des taux longs sans interrompre le rally des actifs risqués.

Nous estimons que les investisseurs seront récompensés pour leur prise de risque en 2018 (comme en 2017). En revanche, certains facteurs pourraient influer sur notre opinion de marché à long terme. Hormis un ralentissement possible de la croissance en Chine, la politique commerciale protectionniste, promesse du mandat du Président Trump, pourrait faire son retour avant les élections américaines de mi-mandat en novembre. La recrudescence des risques géopolitiques en Corée du Nord et en Iran pourrait altérer l’optimisme des investisseurs.

Les actions européennes vont-elles accélérer en 2018 ?

L’Europe, notamment la zone euro, est selon nous la meilleure option qui s’offre aux investisseurs actions. L’économie tourne à plein régime en Allemagne et accélère enfin dans certains pays retardataires du Sud de l’Europe. Les indicateurs de confiance des ménages et des entreprises progressent, et la production industrielle se redresse. Le niveau des valorisations semble être le meilleur argument en faveur des actions européennes. En comparaison des marchés actions américains, qui ont connu un essor au cours de ces trois dernières années, l’Europe est restée en retrait, un écart qui s’ait d’ailleurs creusé creusé en 2017. Deux années après l’éclatement du scandale du diesel, il est temps de reconsidérer notre approche à l’égard du secteur automobile. L’ensemble des constructeurs automobiles allemands ont enregistré des ventes record l’an dernier, et leurs valorisations sont extrêmement décotées. Les banques sont également bien placées pour profiter de l’embellie économique.

Les investisseurs doivent-ils restés exposés aux actions américaines ?

Les investisseurs doivent-ils restés exposés aux actions américaines ?

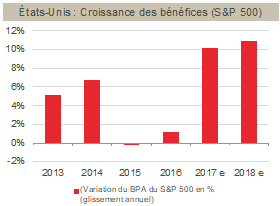

Nous le pensons. Les entreprises américaines sont toujours en mesure de respecter leurs promesses : la dynamique de la croissance bénéficiaire est intacte et les valorisations sont raisonnables eu égard au niveau des taux d’intérêt. À court terme tout au moins, la réforme fiscale votée juste avant Noël accélèrera la croissance en réduisant de 35 à 21 % l’impôt sur les sociétés. Nous continuons de privilégier le secteur technologique dont les marges bénéficiaires sont supérieures aux actions américaines en général. Afin de diversifier le portefeuille à l’aide d’actions défensives, nous recommandons le secteur de la santé.

Qu’en est-il des marchés émergents ?

La croissance des marchés émergents demeure très bien orientée, de sorte que nous déconseillons aux investisseurs de quitter la région. Même si la croissance économique décélère en Chine, il n’y a a aucune crainte particulière à avoir à court terme, car ce ralentissement est en adéquation avec l’objectif du gouvernement de stabilisation de l’économie. Les actions les plus attrayantes des marchés émergents sont celles qui profiteront de la hausse de la consommation portée par la demande des classes moyennes nouvellement formées, par exemple.

Quel positionnement sur la classe d’actifs obligataires ?

Quel positionnement sur la classe d’actifs obligataires ?

L’inflation n’a pas dit son dernier mot : limitez votre duration par le biais de stratégies obligataire à haut rendement court terme ou datées. Si l’inflation peut se faire oublier, elle ne disparait jamais. Nous pouvons observer les premiers signes de son retour dans les pays développés en 2018. Certains indicateurs, chômage, croissance des salaires et des prix des matières premières, s’inversent. Les investisseurs obligataires qui essaient de limiter leur risque de duration sans sacrifier les rendements n’ont pas beaucoup d’options à leur disposition. Au sein de la zone euro, seul le haut rendement à court terme offre de la valeur face au risque de duration. Un autre moyen de profiter des caractéristiques de l’univers du HY est d’investir sur un horizon déterminé. Enfin, dans un environnement de marché où le risque de taux d’intérêt est croissant, on peut se tourner vers une stratégie obligataire flexible.

Découvrez le positionnement sur les autres régions et classes d’actifs :

Télécharger la Stratégie d’Investissement (pdf, 55 pages, en français)