L’économie allemande flirte avec le seuil de récession, mais jusqu’à présent sans le franchir. Le ralentissement économique en cours a démarré il y a près de deux ans, ce qui est long. La correction est concentrée sur l’industrie (l’automobile), avec peu de diffusion au reste de l’économie. Certains observateurs y verront la démonstration que l’Allemagne n’a pas besoin d’un stimulus fiscal, la demande intérieure ayant bien tenu. Toutefois, une économie aussi grande ne devrait pas connaître de tels accès de faiblesse suite à un choc sectoriel ou aux soubresauts de la demande externe. C’est le signe que son policy-mix n’est pas le bon.

Par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

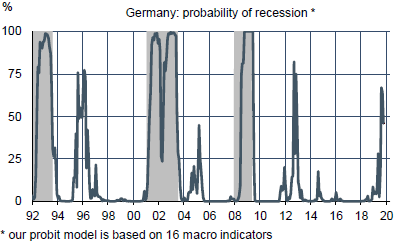

La probabilité de récession commence à refluer

Depuis 2018, l’économie allemande a connu deux trimestres de contraction du PIB réel, mais pas à la file (T3 2018 et T2 2019). Elle a ainsi évité la « récession technique », à la différence de l’Italie qui a vu son PIB baisser deux fois de suite (T2 et T3 2018). Au dernier état connu, le PIB allemand s’affiche désormais à +0.5% sur un an, le PIB italien à +0.3%. Une différence si minime n’est peut-être due qu’à la volatilité respective des comptes nationaux. Dans les deux cas, ce résultat est médiocre, mais pour l’Allemagne, qui a de meilleurs fondamentaux que l’Italie dans de nombreux domaines (marché du travail, situation budgétaire), la déception est spécialement grande.

La notion de « récession technique » est simple à mesurer mais analytiquement peu utile, d’autant qu’elle repose sur le PIB qui est sujet à des révisions ultérieures. Pour évaluer le risque de récession, il est préférable d’apprécier si le ralentissement économique est durable, dense/profond et diffus1. La croissance ayant ralenti sans discontinuer depuis la fin 2017, avec un pic à +3.4% sur un an, le critère de durée est certainement rempli.

La conclusion est bien moins claire pour le critère de densité/profondeur. Certaines données d’activité ont sévèrement corrigé, jusqu’à -5% pour la production industrielle, mais la croissance annuelle du PIB reste d’un cheveu en territoire positif (graphe). Quant au critère de diffusion, il n’est pas rempli. En dehors de l’industrie, l’activité continue de progresser ; les créations d’emploi sont positives même si elles ont ralenti ; le chômage reste très bas ; la consommation des ménages progresse ; et un secteur hautement cyclique comme la construction est en pleine forme, au point que certains craignent la surchauffe. Il n’y a là rien qui caractérise un pays sur le chemin de la récession, mais cela décrit une crise industrielle de forte intensité, due pour beaucoup à l’automobile. Il est préoccupant qu’une grande économie comme l’Allemagne soit finalement aussi dépendante d’un seul secteur d’activité2.

D’après la datation faite par le Conseil allemand des experts économiques, l’Allemagne a connu trois récessions depuis sa réunification3. Au début de ces épisodes, on observe que la probabilité de récession4 passe rapidement de 0% à plus de 80%, signalant ainsi le caractère disruptif d’une récession. Dans la situation présente, la probabilité de récession est montée au-delà de 50%, mais elle a reflué dernièrement au-dessous de ce seuil. Le parallèle est plutôt à faire avec deux épisodes de ralentissements non-récessifs en 1995-96 et en 2011-12, caractérisés par une hausse puis un reflux de la probabilité de récession. Dans ces deux cas, des chocs spécifiques ayant un impact immédiat étaient en cause, la consolidation budgétaire pré-UEM et le freinage de la croissance mondiale dans le premier cas, le double dip de la zone euro dans le second. Il n’y avait pas eu de contagion se propageant dans une économie opérant au-dessus de ses capacités. La situation présente pourrait se terminer de même, au seuil de la récession mais pas au-delà, dans la mesure où, depuis deux ou trois mois maintenant, les indices de climat des affaires suggèrent que le pire est passé dans le secteur manufacturier (graphe).

Allemagne : prévisions sectorielles (modèle VAR)

On aboutit à une conclusion similaire avec un modèle de prévision type VAR appliqué aux secteurs de l’industrie et des services au secteur privé (graphe). Ayant atteint son maximum, la récession industrielle perdrait peu à peu en intensité et l’activité manufacturière reviendrait en zone d’expansion vers la mi-2020. Dans les services, la croissance de l’activité resterait positive mais ralentirait encore un peu. C’est aussi ce que suggère l’évolution récente des enquêtes dans ce secteur. Au total, cela donne une croissance du PIB réel au voisinage de zéro au T4 2019, et un redressement en 2020 vers un rythme de +0.4% t/t. On ne doit pas ignorer toutefois que ce genre de modèles a le biais de prévoir un retour vers la norme historique à un rythme relativement lent.

Le secteur automobile conditionne les perspectives de l’économie allemande, comme il a expliqué une bonne part de l’affaiblissement des deux dernières années. Durant cette période, tout s’est combiné pour peser sur ce secteur: la mise en place de nouvelles normes anti-pollution rigoureuses, la faiblesse de larges marchés d’exportation (Royaume-Uni, Turquie, Chine), la menace constante de droits de douane aux États-Unis, tout cela au moment où la filière automobile, sous la pression des pouvoirs publics, est engagée dans la transition vers le moteur électrique. La baisse de la production automobile explique à elle seule environ 40% de la baisse de la production industrielle depuis 2018 (sans doute plus si l’on considère les effets induits).

A titre de comparaison, la contribution du secteur auto à la chute de la production totale était d’environ 25% lors de la crise financière de 2008-09 et de moins de 20% au pire moment de la récession du début des années 2000. Sauf nouveau choc, la stabilisation du rythme de croissance mondiale en 2019, le reflux (à confirmer) des menaces protectionnistes, et l’évitement du scénario de « no-deal Brexit » sont des facteurs plus favorables pour le secteur, aidant par extension à redresser l’activité industrielle en Allemagne. Cela étant, la réorganisation de la filière automobile est une affaire de longue haleine, qui comporte de nombreuses incertitudes tant du côté de l’offre (respect des normes vs sanctions) que du côté de la demande (rythme de renouvellement du parc existant). La prudence invite à ne pas tabler sur une reprise en V, même si, au regard de la sévérité de la correction antérieure, un tel scénario ferait sens. À ce jour, c’est surtout l’ajustement des inventaires qui a permis de satisfaire la demande de véhicules alors que la production chutait, mais ce type d’ajustement n’est pas extensible sans limite.

En conclusion

Divers signaux, encore faibles à ce stade, laissent penser que la phase la plus aiguë de la crise de l’industrie, et singulièrement dans le secteur automobile, est désormais finie. La stabilisation du climat des affaires est une étape incontournable. Les derniers indicateurs type enquêtes PMI ou Ifo pointent en ce sens. En l’absence de nouveaux chocs externes, l’activité industrielle allemande ne devrait pas tomber plus bas, et dès lors que les conditions d’emploi et de crédit restent positives, le découplage du reste de l’économie vis-à-vis l’industrie n’a pas de raison de s’interrompre. Dans ces conditions, les responsables politiques en concluront que la politique budgétaire n’a nul besoin d’être assouplie, contrairement à ce que beaucoup recommandent, le FMI, l’OCDE ou la BCE entre autres. À court terme, ils ont peut-être raison, mais reste ouverte la question fondamentale de savoir s’il est bon pour une économie dont le sort paraît si dépendant de chocs externes ou de chocs sectoriels de continuer à accumuler les excédents extérieurs, sans jamais faire le moindre effort pour les recycler dans l’économie domestique. Le débat de politique économique – dans les domaines monétaire, budgétaire et bancaire – n’est donc pas clos du fait que l’Allemagne semble avoir échappé de justesse à la récession. C’est un point qu’on examinera bientôt dans une autre note.

Sources : Thomson Reuters, Oddo BHF Securities

1. La règle des 3D (depth-duration-diffusion) correspond à la définition usuelle des récessions utilisée par le dating committee du NBER aux États-Unis.

2. Voir notre Flash éco du 25 avril 2019 : « Que vaut l’Allemagne sans l’automobile ?«

3. En 1992-93, 18 mois avec une baisse cumulée du PIB réel de 0.7% ; en 2001-2003 (29 mois, -1.6%) ; en 2008-2009 (16 mois, -7%).

4. Nous avons estimé la probabilité de récession sur la base d’un modèle utilisant 16 grandeurs économiques (diverses enquêtes, indices de production, ventes au détail, emploi, créations d’emploi, prêts bancaires). Les probabilités de récession de l’institut allemand IMK sont sensiblement équivalentes.