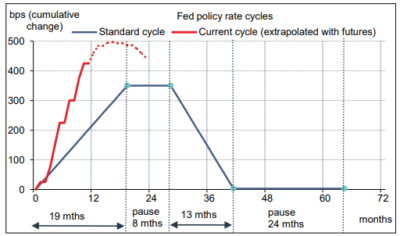

Si l’on fait le portrait-type des cycles de politique monétaire sur six décennies, la Fed monte ses taux directeurs pendant 19 mois, elle fait ensuite une pause de 8 mois, puis elle réduit ses taux. Cela donne un point de comparaison pour le cycle actuel, dont deux spécificités doivent néanmoins être soulignés. D’une part la remontée des taux est bien plus rapide que la normale : la phase de resserrement pourrait donc être plus courte. Mais d’autre part, l’inflation, malgré sa décrue récente, reste très élevée : la phase de pause pourrait donc être plus longue que d’habitude. Les attentes d’une baisse des taux directeurs dès cet été, qui sont reflétées dans les marchés, risquent d’être déçues.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

L’inflation US pointe dans la bonne direction, c’est-à-dire vers le bas. Grâce à la baisse des prix de l’énergie, à la résorption des contraintes d’offre et au tassement de la demande de biens manufacturés, l’inflation totale a fléchi. Au S2 2022, le CPI total a augmenté d’à peine plus de 2% en rythme annualisé, contre +11% au S1 2022. Bien entendu, aucun officiel de la Fed ne se hasarderai à crier victoire car l’inflation sous-jacente reste assez persistante (+4.5% l’an au S2 vs +6.8% l’an au S1). Les marchés de taux n’ont pas cette prudence. Ils considèrent en gros que si le pic d’inflation est passé, une baisse des taux directeurs devrait suivre sans trop tarder, dès l’été prochain. Un pivot baissier aussi rapide serait étonnant à deux titres. Primo au vu de l’histoire. Sur les 12 cycles d’assouplissement que nous avons identifiés depuis les années 1960, la Fed a attendu mois entre la dernière hausse et la première baisse (graphe). Secundo, au vu des réserves maintes fois répétées par la Fed (Voir Focus-US du 15 décembre 2022: Pourquoi le marché ne croit-il pas la Fed ).

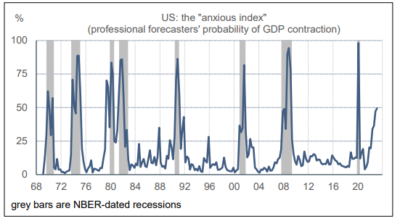

Une autre interprétation est que les marchés et la banque centrale ne sont pas sur la même page en ce qui concerne les prévisions économiques. Le scénario de la Fed est plutôt atypique, il faut bien le reconnaître, se situant quelque part entre un soft landing parfait (freinage de l’activité sans hausse du chômage) et une récession classique provoquant une forte hausse du chômage de l’ordre de 2-3 points en moins d’un an. Dans les projections du FOMC, le chômage monterait de 0.9 points en 2023 avant de miraculeusement plafonner. C’est là tout le paradoxe de la situation présente. Le marché du travail semble toujours hyper-robuste alors que les signaux pré-récessifs se multiplient: chute des nouvelles commandes, inversion de la courbe des taux, débâcle du secteur résidentiel. Dans la dernière enquête auprès des prévisionnistes professionnels, la probabilité d’une baisse du PIB réel au S1 2023 est d’une chance sur deux (graphe).

Economie

Dans la ligne du rapport sur les prix à la consommation, le déflateur des dépenses de consommation (qui est l’indice-cible de la Fed) a montré des signes d’apaisement en novembre. Après un gain de seulement 0.1% m/m, l’indice total ressort à +5.5% sur un an vs 6.1% en octobre et 7% au pic de juin dernier. L’amorce de désinflation est due avant tout aux prix de l’énergie et des autres biens. Du côté des services, le rythme de hausse reste très fort en ce qui concerne le logement à +7.3% sur un an, nouveau plus haut dans ce cycle, mais il se modère un peu pour les autres services à +4% sur un an, en léger freinage depuis un pic à 4.4% en septembre.

Malgré un environnement fragile (inflation, hausse des taux d’intérêt), les dépenses de consommation résistent bien car les ménages puisent dans l’épargne accumulée durant la pandémie. En novembre, le taux d’épargne est estimé à 2.4% du revenu disponible, bien au-dessous de la moyenne de 7.3% durant la décennie pré-Covid. Nous estimons que l’ »excès d’épargne » s’établit désormais à 1.4 trillions de dollars, vs un pic à 2.3 tr. en août 2021. La ponction dans cette réserve s’est amplifiée dans le courant de 2022, passant de 60Md$ par mois au S1 à près de 90Md$ au S2. A ce rythme, cet « excès d’épargne » serait totalement épuisé en un peu plus d’un an, soit au printemps 2024. Sur la base des chiffres d’octobre et novembre, la consommation réelle devrait croître de 3.5% t/t en rythme annualisé au T4, en nette accélération depuis le S1 (moins de 2%). Les nowcasts de la croissance du PIB réel au T4 s’en trouvent poussés à la hausse, à plus de 3% t/t annualisé.

Les données du secteur résidentiel restent très mauvaises. L’indice des promesses de ventes de logements existants a baissé de 4% m/m en novembre, ce qui porte sa chute à -38.6% sur un an, nouveau record de faiblesse. Les mises en chantiers de logements individuels suivent un profil similaire (-32.1% sur un an). Les prix des maisons ont amorcé leur déclin en juillet 2022. Selon les données de Case-Shiller, en octobre et pour le troisième mois de suite, la baisse a concerné les vingt plus grandes métropoles. En moyenne nationale, le recul des prix a été de 0.5% m/m, le gain annuel n’étant plus que de 9.2% vs un pic à +20.8% au printemps dernier. La correction des prix est somme toute assez graduelle et modérée car, à la différence de la crise des crédits subprime, il n’y a pas de ventes de panique suivant une vague de saisies.

En décembre, l’indice ISM-manufacturier est ressorti sous le seuil des 50 points pour le deuxième mois de suite (-0.6pt à 48.4), plombé en particulier par les nouvelles commandes (-2pts à 45.2).

Politique monétaire et budgétaire

Pas de révélation majeure dans les minutes de la réunion du FOMC du 14 décembre. La hausse des taux de 50pdb avait été soutenue unanimement et il n’y a pas de trace de désaccords profonds au sein du FOMC. En particulier, on peut y lire : « aucun des participants n’anticipe qu’il soit approprié de commencer à réduire le taux cible des fonds fédéraux en 2023 ». La Fed entend continuer de relever ses taux au cours des prochaines réunions (sans exclure de réduire le rythme à +25pdb) avant se mettre en pause prolongée, telle est la position clairement affirmée. Répétons-le : c’est l’inflation super-core, c’est-à-dire la hausse des prix des services hors logements, que la Fed veut voir ralentir. Il n’y a pas encore de signes probants que la décrue est amorcée pour de bon. Cette composante de l’inflation est plus inerte que celles venant des biens manufacturés et de l’énergie, qui sont, elles, déjà en net repli.

Le 30 décembre, le président Biden a signé le projet de loi de dépenses pour l’année fiscale se terminant fin septembre 2023. Le montant total (1.7 trillion) est en hausse de près de 9% par rapport à 2022, soit environ 3 points de plus que ce qu’aurait entraîné le seul ajustement automatique dû à l’inflation. Par ailleurs, un certain nombre de prestations sociales pour les bas revenus (70 millions de personnes) vont augmenter d’un même rythme à compter de janvier. Avec cette décision, le Congrès se met à l’abri des disputes budgétaires jusqu’à la fin de l’été. Se posera alors la question rituelle d’augmentation ou de suspension du plafond sur la dette fédérale.

A suivre cette semaine

L’agenda statistique sera dominé par le chiffre du CPI de décembre (le 11 janvier), le dernier à paraître avant la prochaine réunion du FOMC le 1er février. Malgré un léger rebond récent des prix de l’essence, l’énergie devrait à nouveau contribuer à une modération de l’inflation, attendue à 6.6% sur un an, ce qui serait un plus bas depuis novembre 2021. A suivre aussi l’estimation préliminaire de l’enquête UoM sur la confiance des ménages en janvier (le 13).

Sources : Fed, Philly Fed, ODDO BHF Securities