Depuis la crise financière, la politique de la BCE a souvent suscité la polémique. Ses actions se sont éloignées du cadre dans lequel on avait l’habitude de mener la politique monétaire. Taux négatifs, achats d’actifs, injections de liquidité sont des choses qu’on n’imaginait pas alors. Il y a un débat légitime sur l’opportunité de ces mesures et leur efficacité. Ce débat a pris récemment une tournure d’une rare violence, frisant parfois l’insulte. Nous examinons ici la 2e partie des 12 critiques contre la BCE afin d’évaluer si elles sont justes, pertinentes, cohérentes entre elles, et si elles offrent des alternatives supérieures à la politique actuellement menée.

Par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Première partie: critiques N° 1 à 6

7. La BCE protège les États endettés, ce faisant, diffère leurs réformes

Avec cet argument, on tombe carrément dans le complotisme de bas étage. En somme, la BCE, une fois tombée sous la coupe d’un Italien et bientôt d’une Française, fait tout pour desserrer la contrainte budgétaire des États surendettés, ce qui leur permet de ne pas assainir leurs finances publiques et de ne pas réaliser les réformes structurelles, qui sont souvent difficiles à conduire et impopulaires.

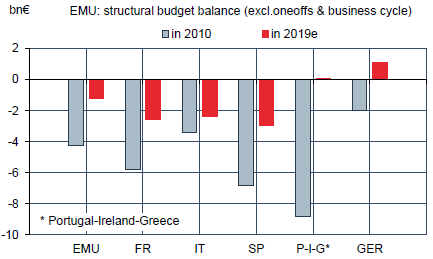

Là encore, il faut revenir aux chiffres et avoir un minimum de mémoire des événements des dix dernières années. En excluant l’Allemagne, le solde budgétaire des pays de la zone euro est passé d’un déficit de près de 8% du PIB début 2010 à 1.5% du PIB début 2019. Sur cette période, la charge de la dette a certes beaucoup baissé du fait des taux de refinancement plus bas. Toutefois, pour une large part, la réduction des déficits publics est le fruit d’un effort structurel, pas seulement la conséquence du rebond du cycle et de la baisse des taux d’intérêt (graphe). Dans plusieurs pays, il est permis de penser que l’ajustement imposé dans le cadre de programmes de bailout a été trop strict, et ce faisant, a différé la reprise de la zone euro. Le FMI a fait son mea culpa à ce propos il y a déjà plusieurs années. Quant aux réformes structurelles, comme leur nom l’indique, il faut souvent un long délai avant d’en évaluer tous les effets, mais il est contraire à la vérité de dire que rien n’a été fait, qu’il s’agisse du fonctionnement des marchés du travail (Espagne, France) ou de l’assainissement des secteurs bancaires (Espagne, Italie, Irlande, Portugal, Grèce).

Là encore, il faut revenir aux chiffres et avoir un minimum de mémoire des événements des dix dernières années. En excluant l’Allemagne, le solde budgétaire des pays de la zone euro est passé d’un déficit de près de 8% du PIB début 2010 à 1.5% du PIB début 2019. Sur cette période, la charge de la dette a certes beaucoup baissé du fait des taux de refinancement plus bas. Toutefois, pour une large part, la réduction des déficits publics est le fruit d’un effort structurel, pas seulement la conséquence du rebond du cycle et de la baisse des taux d’intérêt (graphe). Dans plusieurs pays, il est permis de penser que l’ajustement imposé dans le cadre de programmes de bailout a été trop strict, et ce faisant, a différé la reprise de la zone euro. Le FMI a fait son mea culpa à ce propos il y a déjà plusieurs années. Quant aux réformes structurelles, comme leur nom l’indique, il faut souvent un long délai avant d’en évaluer tous les effets, mais il est contraire à la vérité de dire que rien n’a été fait, qu’il s’agisse du fonctionnement des marchés du travail (Espagne, France) ou de l’assainissement des secteurs bancaires (Espagne, Italie, Irlande, Portugal, Grèce).

Notre appréciation

Loin d’être critiquée pour son soutien direct aux banques et indirect aux États, la BCE devrait être créditée d’avoir résolu totalement la fragmentation des conditions de crédit, et par la même, d’avoir fait disparaître le risque d’éclatement de la zone euro. Dire qu’il y a une « intention » de favoriser telle partie de la zone (le sud, France incluse) au détriment de telle autre (le nord) ne repose sur aucun élément objectif et probant. On se demande bien où en serait le nord de la zone euro si la Grèce, l’Italie et d’autres dominos étaient tombés à cause de l’inaction de la BCE…

8. La BCE est dans l’illégalité réelle, sinon formelle, en finançant les déficits

C’est le complément du point précédent. Le Mémorandum déjà cité affirme que, « d’un point de vue économique », la BCE assure le financement monétaire des déficits publics, ce qui est strictement prohibé par le Traité de Maastricht. C’est la même critique qui avait été soulevé en 2010-11 lorsque la BCE sous Trichet pratiquait de manière opaque le SMP (Securities Market Program), puis en 2012 quand la BCE sous Draghi a conçu l’OMT (Outright Monetary Transaction), programme jamais utilisé, puis en 2015 quand elle s’est engagée dans les achats d’emprunts d’État. Mais à ce moment-là, la critique avait encore le recours de dire: c’est illégal. Ce n’est plus le cas.

Comme on sait, les recours formulés devant la Cour de Karlsruhe et la Cour de Justice de l’UE ont été rejetés. Les achats de titres publics de la BCE relèvent bel et bien de la politique monétaire et ne contreviennent pas au Traité. Ces achats sont menés suivant des critères (quantités, notation) qui limitent le risque pris par la BCE, et in fine, par le contribuable européen. À ce jour, ces achats sont même une source de profits pour la BCE, qui les redistribue aux États. Il n’y a aucune distorsion au profit des pays les plus endettés, la clé de répartition des achats dépendant du PIB et de la population. On ne peut pas dire non plus que l’intervention de la BCE a empêché le marché de réévaluer le risque de défaut en fonction d’événements nouveaux, comme on l’a vu en 2018 avec la tension du spread italien suite aux élections.

Notre appréciation

Les opposants au QE, au premier rang desquels se trouve l’actuel président de la Bundesbank, ont perdu la bataille juridique. Qu’importe, il leur suffit de dire que ce qui est légal au plan du droit ne l’est plus au plan économique. Il y a quelque chose de maladif à voir la BCE comme une institution dont la mission a été détournée au profit des pays endettés (et, sous-entendu, au détriment des « pays vertueux »). A croire que les critiques de la BCE ne seront satisfaits que le jour où l’Italie aura fait défaut sur sa dette publique.

9. La politique de la BCE détruit la profitabilité du secteur bancaire

L’environnement actuel de taux d’intérêt est pénalisant pour les banques à un double titre. D’une part, comme leur activité traditionnelle est la transformation des échéances, la forme de la courbe des taux, plate, voire inversée dans certains cas, pèse sur leurs revenus. D’autre part, leurs réserves excédentaires sont rémunérées au taux de dépôt de la BCE, autrement dit, à l’heure actuelle, elles sont taxées au taux de 0.5%. En 2019, cela représentera environ 8Md€ de ponction sur les résultats avant impôt. Cette charge est répartie de façon très inégale entre pays: 33% pour le secteur bancaire allemand, 26% en France, 9% aux Pays-Bas, 5% en Italie et en Espagne. Les banques sont prises en étau. Elles subissent la « rémunération négative » de la BCE sur leurs réserves mais peuvent difficilement, pour des raisons commerciales évidentes, taxer les dépôts des particuliers13.

Quand la politique de taux négatif (NIRP) a été introduite en 2014, le taux de dépôt était de -0.1%. Le coût pour les banques était minime, d’autant que le montant des réserves excédentaire était alors inférieur à 150 Md€, contre près de 1’800 Md€ aujourd’hui. La position de la BCE était de dire que cette « taxe NIRP » était un effet secondaire mineur, en regard de l’effet direct consistant à assouplir les conditions monétaires de l’économie réelle. Pour se défendre de la critique, la BCE notait par ailleurs que la faible profitabilité bancaire en zone euro a surtout des causes structurelles tenant à la fragmentation de l’offre (secteur surdimensionné, peu de consolidation transfrontières) et un manque de rationalisation des services (digitalisation). L’accumulation de nouvelles réglementations a aussi une part de responsabilité. Même si ces raisons sont justes, il n’en demeure pas moins que la BCE exerce une ponction directe sur les résultats des banques.

Au fil du temps, la BCE a admis qu’il pouvait exister un niveau de taux négatif (reversal rate) au-delà duquel les effets négatifs l’emportaient sur les effets positifs14, tout en jugeant que ce niveau n’était pas atteint. Dernièrement, la BCE a introduit un système de taxation par paliers (tiering) qui exonère de taxation une partie des réserves excédentaires. L’économie pour les banques est évaluée à environ 3Md€. De surcroît, elle a assoupli les conditions de refinancement à très long terme (TLTRO-III).

Au fil du temps, la BCE a admis qu’il pouvait exister un niveau de taux négatif (reversal rate) au-delà duquel les effets négatifs l’emportaient sur les effets positifs14, tout en jugeant que ce niveau n’était pas atteint. Dernièrement, la BCE a introduit un système de taxation par paliers (tiering) qui exonère de taxation une partie des réserves excédentaires. L’économie pour les banques est évaluée à environ 3Md€. De surcroît, elle a assoupli les conditions de refinancement à très long terme (TLTRO-III).

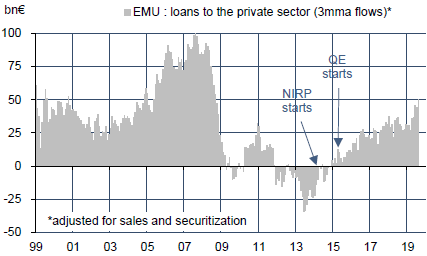

Pour la BCE, la question clé est de savoir si le manque de profitabilité des banques empêche la transmission de la politique monétaire vers l’économie réelle. Les données de crédit ne permettent pas de mettre en évidence un lien robuste entre vigueur du crédit et profitabilité (le cas allemand est un exemple flagrant). De manière générale, le rythme des prêts bancaires au secteur privé en zone euro ne montre aucun signe de fléchissement, à mesure que la politique monétaire est de plus en plus assouplie. Plutôt le contraire (graphe).

Notre appréciation

La BCE a une part – petite part – de responsabilité dans la faible profitabilité des banques européennes. Sa politique de taux négatif a incontestablement des effets pervers pour les banques, et plus largement pour le secteur financier. La BCE a mis du temps à reconnaître ce point. Elle s’est efforcée dernièrement de limiter le coût de la « taxe NIRP ». Toutefois, le maintien de la NIRP va pousser de plus en plus de banques à taxer leurs déposants, ce qui risque en retour d’alimenter le ressentiment contre la BCE dans l’opinion publique.

Il serait souhaitable que la BCE élabore un plan de sortie de la NIRP, même si sa mise en oeuvre n’aurait rien de simple. Il faudrait en particulier prendre l’engagement crédible qu’une remontée du taux de dépôt n’est pas l’amorce d’un resserrement plus général de la politique monétaire.

10. La BCE perdra un jour le contrôle de la monnaie, prélude à l’hyperinflation

Cette thèse faisait fureur il y a quelques années, lorsque les banques centrales, Fed d’abord, puis BoJ et BCE, ont massivement augmenté la taille de leurs bilans, soit lors d’opérations de refinancement des banques, soit lors d’achats d’actifs sur les marchés de crédit. Combien de fois n’a-t-on pas lu que la fameuse « planche à billets » tournait à plein régime? Il était craint alors que l’explosion de la base monétaire (les réserves bancaires créées par la banque centrale) conduirait à une création monétaire débridée, et au bout du compte, à une inflation galopante. C’était oublier que dans la théorie quantitative, si l’inflation est « toujours et partout un phénomène monétaire », c’est qu’on est au plein-emploi. En sous-emploi, rien de tel ne s’est produit.

Notre appréciation

L’inflation n’a dérapé dans aucun des pays où la banque centrale a massivement augmenté les réserves bancaires et pratiqué longtemps une politique de taux bas, voire de taux négatifs. A l’inverse, quand il y avait une menace de de déflation ou de désancrage des anticipations d’inflation, ces risques ne se sont pas matérialisés. Il existe des critiques légitimes (voir point 3) au sujet des effets de la politique monétaire mais la crainte d’un débasement de la monnaie n’en est pas une.

11. La BCE mène une politique de dévaluation compétitive

Une fois n’est pas coutume, cet argument-là ne vient pas d’Allemagne (on comprend pourquoi), mais des Etats-Unis, plus précisément du Bureau Ovale. Constatant que le dollar est cher, le président Trump considère que c’est le fruit d’une sorte de complot, sinon coordonné, en tout cas coïncident, des Chinois et des Européens. Mario Draghi a déjà eu l’honneur de quelques tweets où il est accusé de manipulations monétaires.

En vingt ans, on a maintes et maintes fois interrogé les trois présidents de la BCE sur l’euro. Leur réponse a toujours été que l’euro n’était pas en soi un objectif de politique monétaire. La BCE est intervenue, activement ou verbalement, pour tenter de corriger une situation manifeste de sous-évaluation (2000-2001) ou de surévaluation (2008-2011). Mais même en ces périodes-là, l’euro était une composante secondaire dans les décisions de politique monétaire. Il n’y a pas de raison de penser que ce soit différent aujourd’hui. Au demeurant, une large partie des exportations se fait avec d’autres pays européens dont la politique est, de fait, alignée sur celle de la BCE. Vis-à-vis des Etats-Unis, les exportations de la zone euro comptent pour 3% du PIB. Il n’y aurait pas là de quoi stimuler la croissance européenne par une dévaluation.

Notre appréciation

Dans les conditions actuelles du cycle européen, la faiblesse de l’euro est bienvenue, même si elle n’est pas activement recherchée. Elle aide les exportateurs, qui subissent l’incertitude commerciale et le freinage de la demande extérieure. Si l’euro devait s’apprécier fortement, ce serait un choc négatif pour la croissance et pour l’inflation, éloignant la BCE de son mandat. Notons enfin qu’au-delà de mouvements de court terme, l’euro est en fait relativement stable. Depuis 2015 (moyenne = 1.13€/$), il n’est que ponctuellement sorti de la zone 1.10-120€/$.

12. La BCE est enlisée dans sa politique actuelle, sans stratégie de sortie

Toutes les grandes banques centrales ont été amenées en 2008, puis dans les années suivantes, à mener des actions hétérodoxes, taux zéro, taux négatif, QE, etc. La BCE n’est pas une exception. Le plus souvent, ces décisions ont été prises sous la force des circonstances, parce que l’alternative – ne rien faire – aurait eu des conséquences désastreuses pour l’économie et les marchés financiers. Dans l’urgence, on n’a pas le temps de penser à très long terme. Si c’était à refaire, on peut penser que certaines actions auraient été conduites différemment. Dans le cas de la BCE, l’introduction du QE a été trop tardive (2015). Une mise en oeuvre plus rapide aurait sans doute permis d’éviter la politique de taux négatif. Mais il ne s’agit pas de refaire l’histoire…

La stratégie de sortie des politiques non-conventionnelles a mis du temps à être élaborée, parfois en tâtonnant. L’exemple de la Fed est éclairant. Il montre que, même avec un plan bien établi, communiqué de longue date aux marchés financiers, et mis en oeuvre de façon graduelle, il peut y avoir des anicroches. A notre connaissance, la BCE n’a jamais formulé de stratégie de sortie explicite. Quand elle a stoppé le QE en 2018, puis préparé les esprits à la hausse des taux à partir de 2020, elle reproduisait en large partie la stratégie de la Fed. Pouvait-elle s’en tenir à ces intentions initiales alors que la Fed elle-même modifiait l’orientation de sa politique? La réponse est négative.

Notre appréciation

Dans un environnement de taux nuls ou négatifs, la frontière usuelle entre politique monétaire et politique budgétaire devient poreuse. Dans le cas de la zone euro, structure institutionnelle sans équivalent dans le monde, le rapport des deux politiques est abominablement compliqué. Certaines critiques de l’action de la BCE sont parfaitement légitimes (voir points 3 et 9). Ce qui est bien plus critiquable est l’inaction de certains responsables de la politique budgétaire (par ailleurs pas mécontents que la BCE intervienne).

En laissant la BCE seule faire la stabilisation macroéconomique, on épuise la politique monétaire et l’on rend plus difficile toute forme de normalisation. En somme, le meilleur moyen de voir la BCE revenir à une politique plus normale est de redistribuer la charge de la stabilisation vers les autorités budgétaires. Plutôt que de réclamer en des termes assez vagues que la politique budgétaire devienne le principal instrument de soutien de la demande, la BCE devrait peut-être proposer l’arbitrage suivant: je remets mes taux directeurs à taux zéro mais en échange d’une relance budgétaire européenne (allemande) dûment chiffrée.

13. Il y a toutefois quelques exemples de taxation des dépôts pour les entreprises ou les particuliers avec de gros dépôts (>100.000€).

14. Voir Coeuré (2016), “Assessing the implications of negative interest rates”, 28 juillet. La notion de « reversal rate » est due à Brunnermeier & Koby (2016): “The “Reversal Rate”: effective lower bound on monetary policy”, 14 mars. Sur la relation entre taux bas et valorisation du secteur bancaire, voir Ampudia (2018), “Do low interest rates hurt banks’ equity values?, ECB Bulletin.