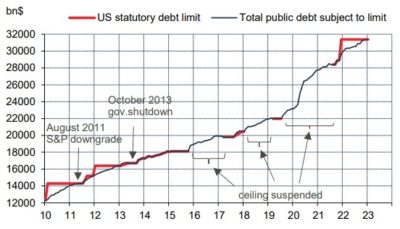

On ne dira jamais assez l’absurdité de fixer des plafonds à la dette publique. Ces limites n’ont jamais été et ne seront jamais un moyen efficace de discipliner les Etats. Quand la limite est exprimée en % du PIB, comme en Europe, encore peut-y voir un signal de vertu. Mais quand elle est une quantité fixe d’unités monétaires, comme c’est le cas aux Etats-Unis, c’est mettre l’absurdité au carré. Le plafond actuel de 31.8 trillions de dollars a été atteint le mois dernier. S’il n’est pas suspendu, relevé ou simplement aboli, les Etats-Unis seront en défaut de paiement durant l’été prochain. La décision dépend du Congrès qui est divisé. Peut-on rationnaliser l’irresponsabilité des maîtres-chanteurs?

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Les Etats-Unis sont à notre connaissance le seul pays riche entamant chaque nouvelle année fiscale sans avoir un budget voté en bonne et due forme. Parfois, les autorisations de dépenses sont épuisées et les désaccords partisans empêchent leur extension. Il faut alors fermer certains services fédéraux jugés non essentiels, le temps que chacun revienne à la raison. Le dernier government stutdown, le plus long de l’histoire, dura 35 jours à fin 2018-début 2019.

Les Etats-Unis ont aussi cette particularité d’avoir un plafond de dette exprimé comme une quantité fixe. Quand le plafond est atteint, le Trésor ne peut plus s’endetter et doit couvrir ses dépenses (charges de la dette, prestations sociales, salaires de ses employés) avec les seules recettes fiscales, autant dire qu’il risque vite de se retrouver dans l’incapacité d’agir. Là encore, quand le Congrès et l’administration ne sont pas alignés, c’est l’occasion de disputes où chaque camp essaye de faire plier l’autre.

Ce fut le cas en 1995 et 2013 avec, à la clé un government shutdown. Ce fut le cas aussi en 2011. On est alors passé si près de la date-limite que l’agence de notation S&P jugea bon de retirer aux Etats-Unis la note AAA à la dette fédérale, décision qui fut à l’origine d’une débâcle des marchés financiers. C’est à nouveau le cas (graphe). Pour gagner du temps, le Trésor utilise quelques artifices de gestion mais ces mesures exceptionnelles seront épuisées d’ici peu. Dans un rapport paru cette semaine, le CBO (Congressional Budget Office), un organisme non partisan, fixe l’échéance entre juillet et septembre.

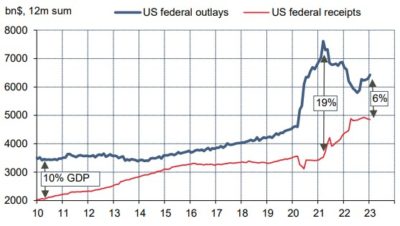

Derrière la question du plafond de dette, les enjeux sont politiques, non budgétaires, même si le problème des déficits n’est pas mince (graphe). Chaque parti a en vue les élections de 2024. Le GOP est par ailleurs divisé, avec une minorité jusqu’au-boutiste dont le Speaker Mc Carthy ne peut se passer. Les conditions pour un accident existent bel et bien, mais celui qui provoquerait une sortie de route n’est pas assuré d’en sortir indemne. A l’approche de la date-limite, l’incertitude va monter, mais sans doute aussi la pression de la communauté des affaires pour qu’une fois de plus le plafond soit relevé ou suspendu.

Economie

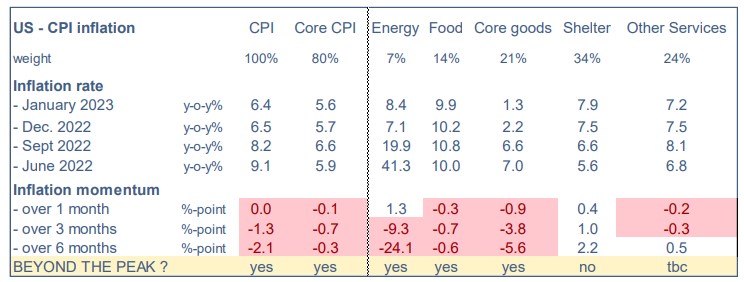

En janvier, les prix à la consommation ont enregistré leur plus forte hausse en trois mois (+0.5% m/m pour le CPI, +0.4% pour le CPI-core). Compte tenu d’un effet de base favorable, le taux d’inflation annuel a perdu un dixième de point à 6.4% pour le CPI et 5.6% le CPI-core. Le reflux de l’inflation se poursuit, mais faiblement en ce début d’année. Les prix à la production se sont aussi raffermis (+0.7% m/m).

De surcroît, lors de sa révision annuelle des facteurs de correction saisonnière et de pondération du panier de prix, le BLS a revu les séries de prix sur l’ensemble de 2022. Les changements ne sont pas dramatiques mais ils montrent que la désinflation constatée au S2 2022 a finalement été un peu moins forte que les estimations initiales (Focus-US du 10 février: Inflation transitoire, désinflation transitoire?).

Enfin, soulignons que les tendances restent fort disparates selon les catégories de prix (tableau). Le prix de l’énergie a rebondi nettement en janvier (+2% m/m), sans que cela remette en question le net freinage des derniers mois. Cette composante reste le principal contributeur au recul du taux d’inflation. A l’opposé, les prix de services ne donnent pas encore vraiment de signes de modération, même en mettant à part ce qui concerne l’évolution des loyers (une variable retardée du cycle).

Les données « dures » ont été solides en janvier: les ventes au détail (+3.0% m/m) et la production manufacturière (+1.0% m/m) ont nettement rebondi, après deux mois de baisse. Les permis de construire semblent confirmer qu’ils ont atteint un point bas mais les mises en chantiers poursuivent leur déclin. La confiance des promoteurs a rebondi pour le deuxième mois de suite en février (+7pts, vs -53pts en 2022).

Politique monétaire et budgétaire

Le 14 février, Lael Brainard a démissionné du poste de gouverneur de la Fed qu’elle occupait depuis 2014 car Joe Biden l’a choisie pour diriger le National Economic Council. Cet organisme rattaché à la Maison Blanche est chargé de préparer les initiatives de politique économique. Son actuel directeur Brian Deese fut l’architecte du programme de relance (American Rescue Plan de 2021) et du programme de subventions à l’industrie (Inflation Reduction Act de 2022).

Mme Brainard avait été nommée à la Fed par Barack Obama. Après l’élection de Joe Biden, elle fut sur la liste des candidats potentiels au poste de Secrétaire au Trésor (qui revint finalement à Janet Yellen). En 2021, Joe Biden l’avait auditionnée en vue d’un éventuel remplacement de Jerome Powell avant de la proposer au poste de vice-présidente de la Fed. Elle dirigeait en particulier le comité pour la stabilité financière et le comité pour les affaires économiques et monétaires. C’est donc l’un des membres les plus influents de la banque centrale qu’il va falloir remplacer dans les prochaines semaines. Mme Brainard avait aussi la réputation d’être plus dovish que la moyenne du Board. Pour autant, elle n’a jamais exprimé de fortes réserves à la forte remontée des taux directeurs l’an dernier, seulement quelques nuances.

Plusieurs membres du FOMC se sont exprimés après la parution du CPI (Lorie Logan de Dallas, John Williams de New York, Patrick Harker de Philadelphie, Thomas Barkin de Richmond, Loretta Mester de Cleveland, James Bullard de St.Louis). La tonalité générale est dans la ligne de ce qu’on a entendu après la surprise sur les données d’emploi, à savoir que la Fed est prête à resserrer sa politique plus que prévu si les tensions d’inflation persistent. Selon le contrat de juin 2023, le marché est partagé sur la possibilité d’une hausse des taux à la réunion du FOMC du 14 juin. Les anticipations de baisse des taux en 2023 ont pratiquement disparu.

A suivre cette semaine

Dans une semaine écourtée par le Presidents’ Day lundi, les principales publications seront les enquêtes PMI préliminaires (21 février), les ventes de maisons existantes (21), les minutes de la dernière réunion du FOMC (22), l’inflation dans la mesure de l’indice PCE (24), les ventes de maisons neuves (24).

Sources : Thomson Reuters, Bloomberg, ODDO BHF Securities