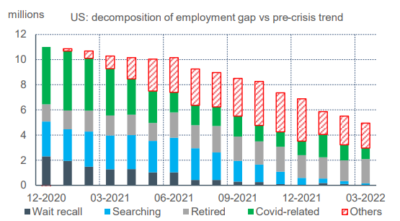

En montant ses taux directeurs de 50bp et en promettant d’autres hausses du même type en juin et juillet, la Fed a montré qu’elle voulait calmer la surchauffe de l’économie, qu’illustre par exemple la croissance rapide des salaires. D’ordinaire, c’est le signe que toute la main-d’œuvre potentielle est employée. Tel n’est pas le cas aujourd’hui. Beaucoup d’employés ne sont pas encore revenus sur le marché du travail. On estime leur nombre à 5 millions par rapport à la tendance pré-Covid. Si cet écart continue d’être comblé dans les prochains mois, il y aurait sans doute de quoi apaiser les tensions de salaires sans en passer par une récession.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Sur la majeure partie de 2021, la Fed a pensé que le choc d’inflation allait se corriger de lui-même sans avoir à durcir trop vite la politique monétaire. Divers arguments étayaient la thèse de l’inflation transitoire. La Fed a changé d’avis quand il est apparu que le marché du travail allait vers la surchauffe, sans espoir d’apaisement rapide. L’indice du coût du travail (ECI) qui était jusqu’alors contenu a accéléré au T3 2021, surtout dans le secteur « leisure & hospitality », plus pénalisé que les autres par le manque d’employés. Au T1 2022, l’ECI continue d’évoluer au-dessus de sa tendance passée (graphe). D’autres indicateurs, embauches, démissions, postes vacants, etc. confirment que le marché du travail demeure en forte tension en ce début d’année.

Il y a deux façons d’expliquer cette surchauffe. La première suit l’approche usuelle de la courbe de Philips. Les tensions salariales résultent d’un chômage trop faible par rapport à son niveau naturel car le facteur travail est utilisé à pleine capacité, et même au-delà. Si tel est le cas, pour apaiser la surchauffe, il n’y a pas d’autre moyen que de freiner l’économie à un point tel que le chômage va remonter. Dans l’histoire des cycles US, il n’y a pas de cas où le chômage remonte sans que ce soit associé à une récession. Ceux qui annoncent un hard landing se placent dans cette optique. L’autre approche considère la spécificité du choc Covid. D’un coup, une masse considérable de travailleurs est sortie du marché du travail pour des raisons exogènes, obligation de confinement, maladie, arrêt des flux migratoires, etc. Il y a un an, il manquait encore près de 10 millions de personnes employées. Depuis cet écart s’est réduit. Le rythme de créations d’emploi a été quatre à cinq fois plus rapide que dans une reprise normale. Fatalement, cela crée des frictions salariales. En mars 2022, nous estimons que le manque de main-d’œuvre se situe à 5 millions environ par rapport à la tendance pré-Covid (graphe). Une partie de cet écart est certes dû à des départs en retraite anticipés, qui ne sont pas facilement réversibles, mais le reste peut être comblé au cours des prochains mois. Cela réduirait les tensions salariales sans impliquer nécessairement une politique monétaire très restrictive. C’est la thèse centrale de la Fed. L’avenir jugera.

Economie

En avril, les indices de confiance des directeurs d’achat ont reculé modestement mais dépassent toujours leur niveau antérieur à la pandémie (tableau). Dans l’industrie, les entreprises sondées continuent de signaler d’un côté une forte demande mais de l’autre des contraintes sur l’offre, une combinaison propice à entretenir des pressions de prix. Plusieurs branches notent que les confinements mis en place en Chine en mars et avril sont un risque sur les approvisionnements d’intrants pour la fin T2-début T3 (les tensions semblent se relâcher toutefois dans le secteur auto avec un rebond des ventes en avril). Dans les services, la contrainte d’offre est principalement liée à un manque de main d’œuvre disponible.

En mars, pour le deuxième mois à la file, les dépenses réelles de consommation ont faiblement progressé (+0.2% m/m, après +0.1%). Elles ont même reculé sur la composante « biens », plus que compensée toutefois par la composante « services ». Est-ce un premier signe que la forte hausse des prix tend à peser sur les dépenses, et pas seulement sur le moral des consommateurs ? Le taux d’épargne poursuit son repli à 6.2% du revenu disponible et repasse sous son niveau pré-pandémie. Cela suggère que les ménages « puisent » dans l’épargne excédentaire constituée en 2020-2021 afin de compenser le choc sur leur revenu réel.

Politique monétaire et budgétaire

Lors de sa réunion du 3-4 mai le FOMC a relevé sa fourchette de taux directeurs de 50bp de 0.25%-0.50% à 0.75%-1.0%, en ligne avec ce qui avait été préannoncé depuis des semaines. Le vote était unanime. Le FOMC a aussi confirmé qu’il allait engager rapidement le processus de dégonflement de son portefeuille d’actifs. A partir du 1er juin et pour les trois mois suivants, les titres arrivant à échéance ne seront réinvestis que pour la partie dépassant un plafond de 47.5Md$ par mois répartis à 63% pour les titres du Trésor et 27% pour les MBS. A partir de septembre et pour une durée indéterminée, le plafond sera doublé à 95Md$ par mois avec la même clé de répartition. Le plafond sera toujours atteint en ce qui concerne les Treasuries mais pas forcément pour le MBS au début du processus. En régime de croisière, le bilan de la Fed diminuera de 1.1tr$ par an. Il avait augmenté de plus de 4tr$ au cours de la crise pandémique.

En conférence de presse, Jerome Powell a indiqué que pour les réunions des 15 juin et 27 juillet, le FOMC était enclin à continuer de monter les taux directeurs au rythme de 50bp. (Il a écarté le cas d’une hausse de 75bp, qui agitait les intervenants de marché ces derniers jours). Ce faisant, la politique monétaire serait tout juste au bas de la zone de neutralité, généralement définie par un taux directeur entre 2% et 3%. Il y a seulement sept semaines, le « dot plot » du FOMC envisageait d’atteindre 2% seulement à la fin de 2022. Pour les réunions suivantes, M. Powell est resté évasif dans l’attente de voir comment l’économie US réagira aux différents chocs du moment (hausse des taux, contraintes sur l’offre, incertitude). Le scénario central reste un freinage sans récession (softish landing), ce qui sous-entend que l’inflation refluera sans qu’il soit nécessaire d’avoir une politique monétaire restrictive. Le président de la Fed n’a pas exclu toutefois d’en arriver là si nécessaire.

A suivre cette semaine

A n’en pas douter, le rapport sur les prix à la consommation pour avril (le 11) sera examiné sous toutes les coutures à la recherche de signes confirmant que l’inflation a peut-être enfin atteint son pic aux Etats-Unis (Voir Focus-US du 14 avril). Le mois dernier, en dehors des prix de l’énergie, le rythme mensuel de hausse des prix avait ralenti. Cela demande à être confirmé sur plusieurs mois pour aboutir à un véritable reflux de l’inflation. En avril, l’effet de base jouera favorablement. Il y a juste un an en effet, le CPI-core avait bondi de 0.9% m/m, un record dans ce cycle, alors que sa hausse moyenne ces derniers mois n’était que de 0.5%. Par ailleurs, les prix de l’essence ont reculé entre la mi-mars et la mi-avril (avant de se retendre quelque peu), ce qui devrait là aussi peser sur le chiffre d’inflation attendu en recul de 8.5% sur un an en mars à environ 8% en avril.

Comme de coutume après les réunions du FOMC, ses membres seront largement sollicités par les médias pour donner leur appréciation de la situation. On sera plus surtout attentif aux interventions de ceux qui sont considérés comme les « faucons », à savoir James Bullard (Fed de St.Louis), Loretta Mester (Fed de Cleveland) et Christophe Waller (Board).

Sources : Thomson Reuters, Oddo BHF Securities