L’inflation américaine accélère de façon presque continue depuis le début 2021. Mois après mois, elle est plus diffuse et plus persistante. Petite lueur d’espoir : en dehors de l’énergie, quelques signes de freinage de l’inflation se font jour. Les transferts massifs de revenu ont cessé, ce qui rend la demande plus réactive à la poussée des prix. A moins d’une nouvelle escalade sur le marché pétrolier, le pic d’inflation pourrait avoir été atteint. Cela n’ôte pas pour autant la pression sur la Fed car la bosse d’inflation (8.5% actuellement) est à une altitude deux fois plus haute que ce qui était anticipé il y a seulement un an.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

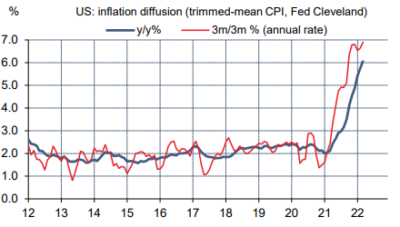

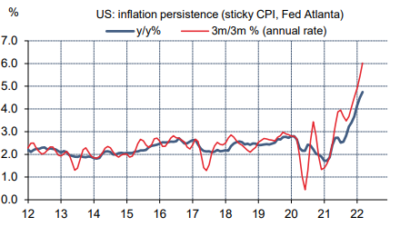

Depuis des mois, la même histoire se répétait : le rapport sur le CPI révélait une nouvelle accélération de l’inflation, alarmant les marchés de taux et mettant la pression sur la Fed pour engager une réaction robuste. En mars, l’inflation a atteint un nouveau record de 8.5%, mais cette fois, quelques détails laissent espérer que l’on pourrait bien être au pic. Il y a d’abord une raison triviale: les effets de base. Au printemps dernier, la demande de biens de consommation était stimulée par la réouverture de l’économie et la forte relance budgétaire. Ces effets vont s’estompant. Ensuite, il faut considérer les contributions à l’inflation. Deux postes représentant moins de 15% du panier des prix expliquent près de la moitié du total: le prix des véhicules d’occasion et celui de l’énergie. Le premier recule depuis deux mois, le second devrait corriger sans délai suite aux récentes mesures de l’administration Biden pour réduire le coût de l’essence. Il reste des impondérables dans les perturbations logistiques et la guerre en Ukraine mais on peut présumer que ces chocs ne sont pas loin d’avoir atteint leur impact maximal. Pour autant, il n’y a pas encore de signes que l’inflation soit moins diffuse ou moins persistante (graphes).

On ne calme pas une économie en surchauffe avec des mesures cosmétiques. Les évolutions prochaines du secteur résidentiel, qui vient de subir une vive envolée des taux d’emprunt, seront un test du soft landing tant espéré par la Fed (voir Focus-US du 1er avril). Pour l’instant, les prix des maisons et les loyers continuent de pointer vers le haut. En somme, même si l’économie US aborde la phase descendante de la bosse d’inflation, il n’y a pas encore à crier victoire trop vite ou trop fort. La descente intervient en effet avec neuf mois de retard sur les anticipations initiales (on a longtemps cru que le pic serait à la mi-2021) et depuis un niveau deux fois plus élevé. Autrement dit, il n’est pas réaliste d’espérer un retour de l’inflation dans la zone de confort de la Fed (2% ± 1 point) avant 2023. Désormais, tous les membres du FOMC sont acquis au scénario d’un relèvement rapide des taux vers la neutralité, c’est-à-dire environ 2% avant la fin d’année. A ce point, si l’inflation a largement reflué, une pause pourrait se justifier; sinon, il faudra poursuivre le resserrement de taux. C’est ainsi qu’on peut résumer le débat actuel entre faucons (Bullard) et colombes (Brainard).

Economie

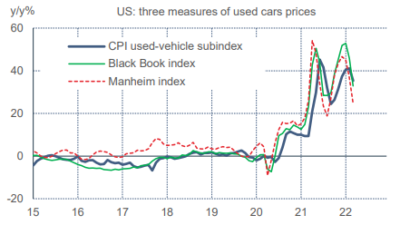

Chaque mois ou presque depuis un an, le taux d’inflation bat record sur record aux Etats-Unis – de même que dans d’autres régions du monde. En mars, il était de 8.5% sur un an, un niveau si haut qu’il pourrait bien être difficile à surpasser. Le mois dernier, la hausse du CPI était tirée avant tout par les prix de l’énergie qui ont bondi de 11% m/m, dont +18.3% pour l’essence. En dehors de l’énergie, la hausse des prix s’est modérée, le CPI-core ressortant à +0.3% m/m (+6.5% sur un an) au lieu de 0.6% m/m depuis septembre. Ce freinage est dû largement au recul du prix des véhicules d’occasion (-3.8% m/m). Comme on sait, ce marché est perturbé depuis le début de la reprise post-confinement à cause des pénuries qui brident la production de véhicules neufs et déplacent la demande vers les véhicules de seconde main. Les prix ont tellement monté qu’il semble désormais se dessiner un rééquilibrage du marché (baisse de la demande). Par prudence, notons toutefois qu’il y avait eu déjà eu une amorce de correction l’an dernier, mais elle ne s’était pas confirmée (graphe).

Chaque mois ou presque depuis un an, le taux d’inflation bat record sur record aux Etats-Unis – de même que dans d’autres régions du monde. En mars, il était de 8.5% sur un an, un niveau si haut qu’il pourrait bien être difficile à surpasser. Le mois dernier, la hausse du CPI était tirée avant tout par les prix de l’énergie qui ont bondi de 11% m/m, dont +18.3% pour l’essence. En dehors de l’énergie, la hausse des prix s’est modérée, le CPI-core ressortant à +0.3% m/m (+6.5% sur un an) au lieu de 0.6% m/m depuis septembre. Ce freinage est dû largement au recul du prix des véhicules d’occasion (-3.8% m/m). Comme on sait, ce marché est perturbé depuis le début de la reprise post-confinement à cause des pénuries qui brident la production de véhicules neufs et déplacent la demande vers les véhicules de seconde main. Les prix ont tellement monté qu’il semble désormais se dessiner un rééquilibrage du marché (baisse de la demande). Par prudence, notons toutefois qu’il y avait eu déjà eu une amorce de correction l’an dernier, mais elle ne s’était pas confirmée (graphe).

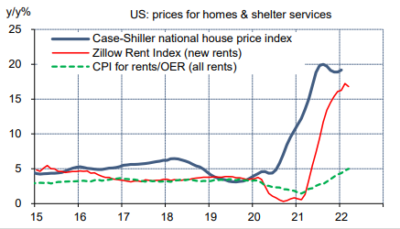

Une autre composante essentielle de l’inflation vient des services de logements. Ici, le rythme de hausse n’a pas montré le moindre signe d’apaisement en mars à +0.5% m/m, en ligne avec la hausse des derniers mois. Les loyers étant ajustés avec retard, leur évolution est inertielle. Vu les tensions sur les marchés du logement (achat ou location), il est hasardeux de penser que l’on a déjà atteint le pic sur le CPI-rents (graphe).

Une autre composante essentielle de l’inflation vient des services de logements. Ici, le rythme de hausse n’a pas montré le moindre signe d’apaisement en mars à +0.5% m/m, en ligne avec la hausse des derniers mois. Les loyers étant ajustés avec retard, leur évolution est inertielle. Vu les tensions sur les marchés du logement (achat ou location), il est hasardeux de penser que l’on a déjà atteint le pic sur le CPI-rents (graphe).

La répercussion des tensions sur les marchés de l’énergie ne s’est pas fait attendre non plus sur les prix à la production. En mars, le PPI a augmenté de 1.4% m/m (11.2% sur un an). D’autres catégories portent la marque du choc de la guerre en Ukraine (prix des céréales: +16.1% m/m, produits de fer et d’acier : +27.6%). Le PPI-core, qui avait donné des signes de freinage en janvier/février, a rebondi.

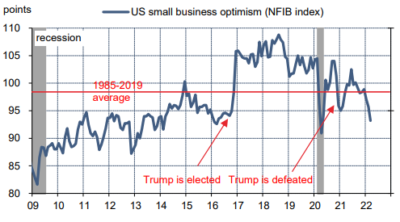

En mars, l’indice NFIB du moral des petits entrepreneurs a poursuivi son érosion (graphe). Parmi les sondés, 31% considèrent que l’inflation est le principal problème pour leur activité, un niveau inédit depuis que cette question a commencé à être posée en 2000. L’enquête confirme aussi les tensions salariales.

En mars, l’indice NFIB du moral des petits entrepreneurs a poursuivi son érosion (graphe). Parmi les sondés, 31% considèrent que l’inflation est le principal problème pour leur activité, un niveau inédit depuis que cette question a commencé à être posée en 2000. L’enquête confirme aussi les tensions salariales.

Le secteur pétrolier continue d’augmenter ses capacités de production mais sans forte accélération. Au T1 2022, le nombre de puits en cours de creusement (rigs) a augmenté d’un peu plus de 10%, un rythme similaire à celui du T4 2021. Il reste toutefois inférieur d’environ 20% au niveau pré-Covid.

Politique monétaire et budgétaire

Dans une interview au Wall Street Journal le 13 avril, la vice-présidente de la Fed Lael Brainard confirme qu’elle est favorable à une normalisation monétaire rapide, en ligne avec un discours récent qui avait beaucoup retenu l’attention des marchés (Voir Focus-US de la semaine passée). La Fed annoncera son plan de réduction du bilan lors de la réunion du 4 mai et pourrait commencer à le mettre en œuvre dès juin. Mme Brainard a aussi indiqué que le freinage de l’inflation sous-jacente était bienvenu mais qu’un seul point ne suffisait pas pour en faire le signal robuste d’une nouvelle tendance.

A suivre cette semaine

Les principales publications seront des enquêtes sur le climat des affaires. L’indice NAHB (le 18) a donné un éclairage sur le secteur immobilier dans le contexte d’une rapide remontée des taux d’emprunt (les données de construction résidentielle pour mars ont suivi le 19). Le Livre Beige de la Fed (le 20) fera le point sur l’état de l’économie après le choc de la guerre en Ukraine. On s’attend à ce qu’il confirme la surchauffe du marché du travail. Il faudra surveiller si les secteurs sensibles au taux (crédit, immobilier) donnent des signes de modération. A suivre enfin l’enquête manufacturière de la Fed de Philadelphie (le 21) et les enquêtes PMI de l’industrie et des services (le 22).

Sources : Fed, Oddo BHF Securities