Une majorité d’Américains pensent que les Etats-Unis sont déjà en récession alors même que l’emploi, la production, le revenu, les dépenses et le crédit sont sur une tendance haussière. C’est plutôt la configuration d’une économie en expansion, voire par certains aspects en surchauffe. Abreuvant le commentariat des marchés, il ne manque pas non plus d’oracles prédisant qu’une rechute est inéluctable, mais pas tout de suite, plutôt en 2023. En attendant, ces craintes de récession sont trop peu fondées ou trop lointaines pour écarter la Fed du sentier de remontée des taux directeurs, comme le confirmera la réunion du FOMC cette semaine.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

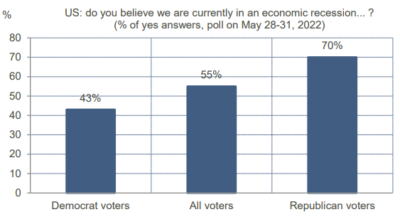

Les ménages américains n’ont jamais vu leur richesse nette augmenter autant qu’au cours des deux dernières années, nonobstant un petit repli au 1 er trimestre 2022. Ils n’ont jamais eu autant de levier pour obtenir des hausses de salaire depuis des décennies tant le marché du travail est tendu. Ils ont rarement eu une situation financière aussi saine. Et pourtant, quand on leur demande s’ils jugent que les Etats-Unis sont actuellement en récession, ils sont plus de la moitié à répondre par l’affirmative, un autre quart ne se prononçant pas. En économie, comme sur tout le reste, la division partisane est extrême (graphe). Ce genre de sondages ne nous apprend rien de l’état de l’économie mais il révèle la fragilité de la situation présente. Ce que les Américains décrivent comme une récession, c’est en fait le choc d’inflation le plus fort et le plus soudain depuis près de 50 ans. Même si la demande des ménages a bien résisté jusqu’à présent, ce n’est en rien une garantie pour les prochains mois. Le dernier Livre Beige paru il y a quelques jours signalait que les ménages commençaient à modérer leurs dépenses ou à choisir des marques moins chères en réponse à la montée des prix.

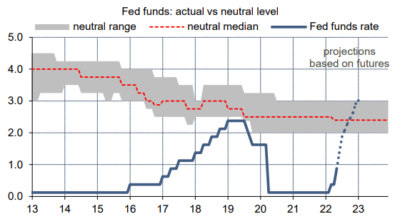

Modérer la demande, c’est ce que veut la Fed. Le FOMC se réunira le 15 juin pour voter une nouvelle hausse des taux directeurs. La décision a été télégraphiée aux marchés. Dans leur écrasante majorité, les déclarations récentes des officiels laissent penser que le pas naturel est désormais fixé à +50bp pour les deux ou trois prochaines réunions au moins (juin, juillet, septembre). La Fed n’a pas du tout cherché à corriger en quoi que ce soit les anticipations du marché, ce qui revient à les valider. Cela mettrait le taux directeur à 3% au début de l’an prochain (graphe). S’il n’y a pas eu entretemps un repli significatif de l’inflation, le cycle de hausse des taux pourrait se poursuivre au-delà de ce niveau, comme l’a suggéré Jerome Powell. Un membre du FOMC, le président de la Fed d’Atlanta, a avancé récemment l’idée de faire une pause après l’été le temps de voir les répercussions du resserrement monétaire sur l’économie mais il n’a reçu aucun soutien à ce jour. Le risque de récession n’est pas encore sur le radar de la Fed.

Economie

Le dernier Livre Beige de la Fed décrivait le marché du travail comme « tendu » dans l’ensemble des districts. Le rapport mensuel du Bureau of Labor Statistics a donné la traduction statistique de ce terme. En mai, le taux de chômage était de 3.6%, son plus bas niveau depuis le début de la pandémie. Le rythme des créations d’emploi est ressorti à 390k, prolongeant son lent freinage des derniers mois (+539k/mois au T1, +436k en avril). Tous les grands secteurs contribuent à cette hausse, y compris le secteur manufacturier où pourtant l’indice ISM-emploi vient de repasser sous le seuil critique des 50 points. Dans les années avant la pandémie, la tendance normale de l’emploi se situait un peu au-dessous de 200k par mois. Le volume des heures travaillées, qui sert de proxy de la demande intérieure, est parti pour augmenter de 3.5% t/t en rythme annualisé au T2 2022, exactement comme au T1. La pénurie de main-d’œuvre maintient les salaires sous tension. Sur un an, le gain horaire s’établit à 5.2%, à peine moins que son point haut récent (5.6% en mars).

En avril, le crédit à la consommation a continué de progresser à un rythme rapide, marquant même un nouveau record dans ce cycle à +7.5% sur un an. L’accélération tient à la remontée en flèche des encours de crédit revolving (+13.1% sur un an), qui fait suite à une purge soudaine au début de la pandémie. En somme, en réponse au double choc réduisant le pouvoir d’achat de leur revenu depuis quelques mois – l’arrêt des programmes de transfert et la flambée des prix de détail – les ménages ont maintenu leur rythme de dépenses en tirant davantage sur leurs cartes de crédit (voir Focus-US du 20 mai : « US : consommation à crédit« ). C’est un comportement risqué car le crédit revolving a un taux élevé et variable, actuellement plus de 16%, vs moins de 5% pour les crédits automobiles. La pression sur le pouvoir d’achat n’est pas en train de se calmer ce qui concerne les dépenses énergétiques. En ce début de la driving season, les stocks de produits raffinés sont bas, et par suite, les prix s’emballent. Au 9 juin, le galon d’essence approchait 5$ en moyenne nationale, en hausse de 5.5% sur une semaine et de 15% sur un mois. Les factures d’électricité vont aussi s’alourdir vu la hausse des prix du gaz naturel (+10% en un mois) sur fond, là encore, de déséquilibre entre une offre contrainte et une demande soutenue (vague de chaleur au Texas, demande de substitution venant d’Europe).

Selon les comptes financiers des agents, la richesse nette des ménages a baissé de 0.4% t/t au T1 2022, un repli minime au vu du gain cumulé de 35% entre le T1 2020 et le T4 2021. Le gain sur les actifs tangibles (+2tr$, surtout de l’immobilier) a été effacé par la perte sur les actifs financiers (-2.2tr$, dont -1.7tr$ sur les actions).

Politique monétaire et budgétaire

A moins de cinq mois des élections de mi-mandat (8 novembre), l’inflation est le principal problème pour Joe Biden et le camp démocrate. La cote de popularité du président est tombée sous le seuil de 50% l’été dernier et n’a pas cessé de baisser depuis. Selon l’agrégateur de sondages de FiveThirtyEight, elle se situe désormais à 40.5%. Selon les projections récentes, le Congrès repasserait sous le contrôle des Républicains. L’administration en place est toujours blâmée quand un problème se pose, quel qu’il soit. Le choc d’inflation ne fait pas exception, même s’il est dû en partie à des causes externes (perturbations Covid, guerre en Ukraine). Il y aussi des causes internes, par exemple le plan de relance (trop) généreux de mars 2021 et le maintien de droits de douane élevés mis en place sous Donald Trump. Cela concerne en particulier les importations d’acier et d’aluminium et les échanges commerciaux US-Chine. Dans l’administration Biden, il y a débat sur l’opportunité de suspendre ou d’annuler ces mesures. L’US Trade Representative Katherine Kai est contre (de même que les syndicats), la secrétaire au Trésor Janet Yellen y serait au contraire favorable. La baisse des droits de douane pourrait réduire l’inflation selon les études entre -0.3 et -1.3 points.

A suivre cette semaine

Le 15 juin, il est unanimement attendu que le FOMC de la Fed vote une hausse du taux des fonds fédéraux de 50bp, la troisième en autant de réunions, soit +125bp cumulés (voir p.1). Au 9 juin, selon les contrats de futures, le marché anticipait ensuite 156bp de hausse cumulée sur les quatre réunions prévues au S2 2022.

Parmi les publications statistiques, l’attention se portera en priorité sur les ventes au détail de mai (le 15). Les ventes de véhicules ont rechuté le mois dernier mais cela en dit plus long sur les perturbations de l’offre que sur l’état de la demande.

A suivre aussi diverses données sur le marché immobilier résidentiel – confiance des constructeurs (le 15), mises en chantier (le 16) – et les premières enquêtes de confiance du secteur manufacturier.

Sources : YouGov,Thomson Reuters, Oddo BHF Securities