En 2018 et sur la majeure partie de 2019, les données industrielles en Europe ont presque toujours pointé vers le bas. La question-clé était de savoir si la récession manufacturière (surtout le secteur automobile allemand) allait se diffuser au reste de l’économie. On a assez de recul maintenant pour répondre par la négative. En ce début 2020, l’industrie européenne reste fragile. Avec la baisse des tensions commerciales, un rebond des échanges était attendu mais cet espoir est douché, à court terme du moins, dès lors que la Chine est isolée pour freiner la diffusion du coronavirus. Toutefois, les indicateurs avancés sont mieux orientés et il y a de quoi penser que les rythmes de croissance ont passé leur point bas.

Par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Le choc chinois, un effet négatif mais transitoire

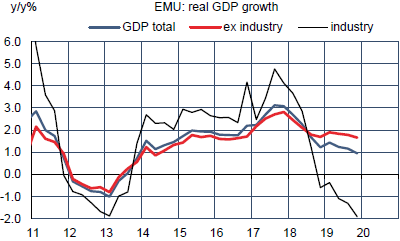

Selon l’estimation préliminaire d’Eurostat, le PIB réel de la zone euro n’a augmenté que de 0.1% t/t au T4 2019. La croissance annuelle moyenne ressort à +1.2% (vs 1.9% en 2018). Ces chiffres médiocres continuent de refléter en large partie les difficultés du secteur industriel. Confrontées à une demande incertaine, les sociétés ajustent leur production et leurs stocks de produits manufacturés.

Depuis près de deux ans que l’industrie a commencé de s’affaiblir, il a souvent été redouté une contagion au reste de l’économie. Force est de constater qu’il n’y a rien eu de tel1. Les rythmes de croissance en dehors de l’industrie n’ont que peu faibli au cours des deux dernières années (graphe). La confiance des consommateurs, des services et de la construction est restée en territoire d’expansion. L’Europe crée des emplois, en nombre suffisant pour prolonger la baisse du chômage, qui vient d’inscrire un nouveau point bas en dix ans, et pour soutenir la consommation. Les conditions de crédit bancaire n’ont rien de restrictif. Il en va de même du policy-mix.

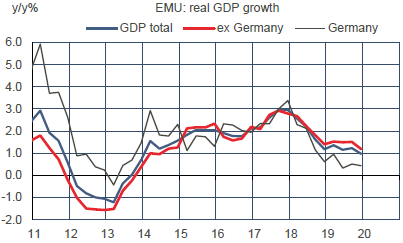

De toute évidence, une récession dans l’industrie ne suffit pas à stopper l’expansion du reste de l’économie, dès lors qu’il n’y a pas de turbulences financières. Même en Allemagne, où le secteur manufacturier a pourtant un poids plus lourd qu’ailleurs dans la zone – respectivement 22% de la VA et 14% – l’économie a flirté avec le seuil de récession tout au long de 2019 mais ne l’a pas franchi (graphe).

Désormais, la question à débattre est de savoir si le cycle va changer de phase, passant du ralentissement à la stabilisation, puis à la reprise. Il y a encore dix jours, les éléments allant en ce sens étaient prédominants. Mais avec l’épidémie de coronavirus et les mesures de confinement de l’économie chinoise qui ont été prises pour en limiter la propagation, un nouvel obstacle fait son apparition.

Même s’il est difficile à ce stade d’en évaluer l’ampleur, il y aura un effet déprimant sur l’activité en Chine et sur ses échanges avec le reste du monde. Par le passé, des chocs de même nature n’ont été que transitoires et ont été suivis d’un rattrapage rapide. C’est l’hypothèse de travail à privilégier dans le cas présent, mais on ne saurait être surpris si le secteur manufacturier montre à nouveau des faiblesses à court terme, le temps d’y voir plus clair sur l’étendue des perturbations des chaînes de production et d’échange. Le choc du coronavirus risque de retarder d’un trimestre au moins la reprise de l’économie européenne. Dans la suite de cette note, on examine plus en détail la situation des quatre principaux pays de la zone euro.

Allemagne

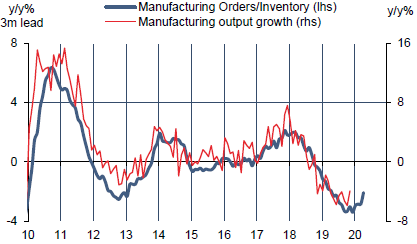

Au vu des données disponibles pour la zone euro, on peut en inférer que le PIB réel allemand a enregistré une hausse d’environ 0.1% t/t au T4 20192. Comme la production manufacturière a continué de baisser sur cette période, cela signale une solide progression de l’activité hors industrie, de l’ordre de +0.5% t/t; dans la ligne de la tendance récente. La robustesse des secteurs non-industriels est un signal d’autant plus encourageant que, dans l’industrie, le climat des affaires tend à se redresser depuis quelques mois. L’ajustement des stocks par rapport aux carnets de commandes est désormais bien engagé, ce qui est une étape obligée avant d’envisager un rebond de la production (graphe).

Si l’industrie cesse de peser sur l’activité totale comme on l’a vu en 2019, la croissance s’écartera peu à peu du seuil du zéro qu’elle a frôlé de près en 2019 (graphe). Toutefois, il serait exagéré d’attendre une accélération des dépenses de consommation. Les créations d’emploi ont en effet ralenti, passant de +1.3% sur un an en 2018 à +0.6% en décembre 2019 et les revenus des ménages vont s’en ressentir.

Ce scénario de redressement est à la merci de chocs externes. Deux risques sont à considérer. Le premier, latent depuis 2016, concerne les relations commerciales post-Brexit. Certes, sur le principe, l’UE et le RU sont d’accord pour viser un accord de libre-échange sur les biens, sans droits de douane ni quotas, ce qui clarifierait la situation après quatre années assez brumeuses. Dès lors que le RU n’est plus dans l’UE et se refuse à un scénario de type norvégien, c’est la moins mauvaise des options. Mais en pratique les négociations n’ont pas encore débuté. Elles peuvent achopper sur de multiples points de détail. L’incertitude concernant les débouchés sur le marché britannique (ces exportations de biens représentent 2.5% du PIB allemand) peut limiter le sursaut des indices de confiance.

L’autre risque tient à la Chine. C’est le troisième marché pour l’Allemagne (environ 100Md€ en 2019), avec des exportations de biens qui représentent 2.8% de son PIB. Avec une telle exposition, la fermeture temporaire de l’économie chinoise par suite du coronavirus va peser sur la demande extérieure dans l’immédiat. Dans ces conditions, il est à craindre que l’accélération de la croissance soit différée au-delà du T1. Même si ce choc ne remet pas en cause, selon nous, les perspectives de l’Allemagne (et plus largement de la zone euro), il y aura un effet négatif sur la prévision annuelle pour 2020. On ne saurait s’étonner de voir des révisions baissières lors des prochaines publications du consensus ou des organismes internationaux. D’un point de vue optique, c’est désagréable. Pour notre part, on prévoit une hausse moyenne du PIB de 0.7% en 2020, mais un rythme de l’ordre de +1.5% au S2.

France

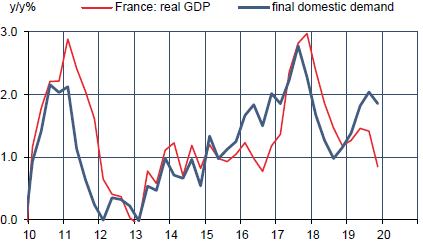

Selon les estimations préliminaires, le PIB réel s’est contracté de 0.1% t/t au T4 2019, un résultat que personne n’avait dans ses radars, pas même l’INSEE ou la Banque de France dont les modèles pointaient vers un gain de +0.2%. L’écart vient en totalité des variations de stocks qui ont réduit la croissance de 0.4 point. Cet agrégat est volatil et difficile à prévoir. Il est probable que les mouvements sociaux au T4 ont accentué l’ajustement de la production de produits manufacturés (-1.6% t/t), et donc des stocks. Par ailleurs, du fait des grèves dans les transports publics en région parisienne, les Français ont massivement réduit les dépenses en services de transports (-2.0% t/t). La situation est revenue à la normale3. Au total, la croissance du PIB réel a ralenti de +1.7% en 2018 à +1.2% en 2019. Une appréciation plus juste de l’économie française, selon nous, est donnée par la demande intérieure finale, qui a accéléré de +1.3% en 2018 à +1.7% en 2019 (graphe). Par définition, l’ajustement des stocks est un phénomène transitoire. Il a déjà amputé la croissance sur cinq des six derniers trimestres. Plus avant, le phénomène devrait s’inverser, si bien que la tendance du PIB rejoindrait celle de la demande intérieure, non l’inverse.

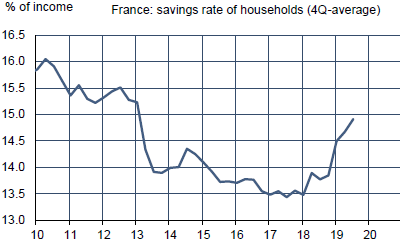

Au sein de la demande intérieure, toutes les composantes n’évoluent pas de manière homogène. Les dépenses d’investissement continuent de progresser vivement du côté des entreprises et ont amorcé leur reprise du côté des ménages, mais les dépenses de consommation privée sont sur une tendance médiocre d’environ +1%. Les mesures pour stimuler le pouvoir d’achat après la crise des « gilets jaunes » ont, pour l’instant, surtout alimenter l’épargne (graphe).

Pourquoi cette prudence? Il y a eu un décalage entre les annonces et la mise en place des baisses d’impôts4. Par ailleurs, le climat social reste pesant, l’anxiété autour de la réforme des retraites ayant pris le relais des griefs exprimés par les « gilets jaunes ». Nul ne s’explique pourquoi, après avoir différé cette réforme deux ans durant, le gouvernement a soudain jugé urgent qu’il fallait la réaliser en quelques mois. Il a fait inutilement fait monter le degré d’incertitude.

Comment se présente la situation des ménages au début 2020 ? Selon l’enquête de l’INSEE, la confiance est élevée. Les ménages perçoivent que les conditions d’emploi se sont nettement améliorées ces dernières années. Le climat de l’emploi, qui reflète les intentions d’embauche des entreprises, reste élevé, proche des records atteints par le passé en pleine phase d’expansion. Les ménages n’ont pas de crainte non plus au sujet de l’inflation. La pression fiscale n’est pas censée s’alourdir. Dans ces conditions, modulo les aléas de court terme signalés à propos de l’Allemagne, les éléments sont en place pour un affermissement de la consommation des ménages. Ce serait la principale force poussant à l’accélération de la croissance. Compte tenu du faible acquis de croissance à la fin 2019 (+0.2pt), on ne prévoit qu’une croissance moyenne du PIB réel de 1.3% en 2020, mais un rythme proche de 2% au S2.

Italie

En sus des problèmes économiques communs à l’ensemble de l’Europe (commerce mondial, industrie), l’économie italienne a beaucoup pâti des risques politiques qui lui sont propres. Du fait de ses initiatives hasardeuses, l’alliance M5S-Lega formée au printemps 2018 a fait craindre une véritable crise budgétaire, ce qui a sans délai stoppé la reprise amorcée en 2015. La nouvelle alliance M5S-PD formée l’été dernier ne paraît pas plus unie, ni plus résolue à améliorer le potentiel de croissance du pays. Sa fonction première est d’arrêter l’ascension vers le pouvoir de Matteo Salvini, le chef de la Lega. La perspective d’une élection anticipée avant le terme normal de 2023 resurgit de temps à autre, comme on l’a vu en début d’année. Ce risque a reflué pour un temps, mais ce contexte politique incertain n’est pas le plus propice qui soit pour l’activité. L’économie est stagnante (+0.2% en moyenne sur 2019). Il ne faudrait pas grand-chose pour la faire basculer du côté de la récession.

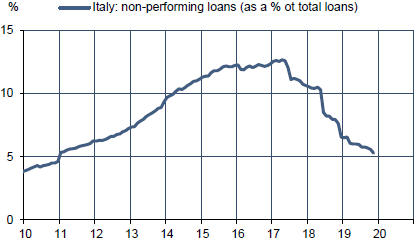

L’attention portée à l’incertitude politique masque que certains développements de l’économie italienne sont (modérément) encourageants. L’assainissement du secteur bancaire suit son cours, comme en témoigne le repli continu du taux de prêts non-performants (graphe).

On ne semble pas à la veille d’un sursaut du crédit mais c’est un obstacle qui s’amenuise. Les créations d’emploi, très volatiles à court terme, sont sur une pente haussière, avec un gain de +0.7% en 2019, vs +0.9% l’année précédente. Le taux de chômage reflue depuis 2014. Il était alors à 13%, il a fini l’année 2019 à 9.8%.

Dans l’ensemble, les indices de sentiment pointaient dernièrement vers la stabilisation, après une nette dégradation de fin 2017 jusqu’à l’été 2019 (graphe). Les conditions financières, faut-il le rappeler, bénéficient grandement au pays, ne serait-ce qu’en facilitant le refinancement de la dette publique. Pour un pays où le secteur manufacturier a un poids assez lourd (17% de la VA, un peu supérieur à la moyenne européenne), les deux années écoulées ont été difficiles. Au-delà du risque de court terme, déjà évoqué à propos de l’Allemagne, l’économie pourrait bénéficier de l’embellie prévisible du cycle industriel global. Au total, on envisage pour l’Italie une croissance moyenne de 0.3% en 2020 (l’acquis de croissance est négatif de 0.2pt à la fin 2019) avec un redressement en cours d’année vers une tendance à 1%.

Espagne

L’Espagne, comme l’Italie, a traversé ces derniers temps pas mal de turbulences dans le champ politique, mais à la différence du cas italien, cela intervenait sur une toile de fond favorable au plan économique. En 2019, la croissance du PIB réel est ressortie à 2.0% en moyenne, après 2.4% en 2018 Après deux élections législatives inconclusives l’an passé, en avril et novembre, le PM Sanchez dirige désormais un gouvernement minoritaire avec l’appui de Podemos, le parti de gauche radicale.

Depuis le retour au pouvoir du PSOE en 2018, la politique économique a pris un tour qui pèse sur le climat des affaires. Le salaire minimum a été relevé de 22% en 2019 et il est prévu une hausse de 5.5% en 2020. Les coûts unitaires du travail ont progressé de 2.4% l’an durant les trois premiers trimestres de 2019, la plus forte hausse depuis la crise. Les créations d’emploi ont ralenti par rapport à leur rythme de 2014/18, ce qui peut expliquer que la confiance des ménages est également plus mal orientée. Elle est au plus bas depuis 2014. La baisse du chômage se poursuit, mais après un recul de 26% à 13% en sept ans, la marge d’ajustement est nécessairement plus restreinte.

L’industrie ayant un poids relativement faible (12% de la VA), cela protège l’économie espagnole contre les risques baissiers à court terme, mais en contrepartie, ce secteur ne pourra pas servir d’accélérateur en 2020. Le secteur de la construction, qui s’était fortement repris à partir de 2015, donne des signes de ralentissement. Le secteur des services est comme partout plus résistant. Au total, l’économie espagnole devrait, à rebours des autres grands pays de la zone, ralentir quelque peu cette année. On envisage un rythme de croissance passant légèrement au-dessous de 2% l’an dans le courant de l’année (1.8% en moyenne).

Sources : Thomson Reuters, Oddo BHF Securities

1. Voir Flash éco du 29 octobre 2019 : ʺEurope : pas de contagion, pas de récessionʺ.

2. Le chiffre officiel de croissance est prévu le 14 janvier. A la différence des autres grands pays de la zone euro, l’institut allemand de statistiques ne publie pas d’estimation flash de son PIB, mais il est prévu que ce défaut soit corrigé d’ici peu.

3. Voir Focus-France du 22 janvier 2020 : ʺL’économie française après la grèveʺ.

4. La mise en place du prélèvement à la source de l’impôt sur le revenu début 2019 a pu aussi susciter une épargne de précaution l’an dernier.