A Jackson Hole, Jerome Powell avait douché les espoirs de ceux qui attendaient un assouplissement monétaire en 2023. Il n’a cessé depuis de tenir cette position. Toutefois, la question du "pivot de la Fed" occupe à nouveau les marchés. La BoE intervient en urgence pour stabiliser le marché obligataire britannique, la RBA relève son taux directeur de seulement 25bp et, déjà, certains voient la Fed stopper ses hausses de taux et renoncer au "quantitative tightening". Si la Fed doit pivoter, ce ne sera pas par imitation d’autres banques centrales mais car les tensions domestiques d’inflation auront baissé. Ce n’est pour l’instant pas le cas.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

La Fed va-t-elle changer la tendance restrictive de sa politique monétaire:

- parce que la Banque d’Angleterre a dû intervenir comme prêteur-en-dernier-ressort pour réparer les pots cassés par le gouvernement Truss?

- Ou bien en réaction aux décisions d’une banque centrale des antipodes?

- Ou bien pour suivre les recommandations d’une agence des Nations-Unis jugeant

que la hausse des taux et du dollar fragilise les pays émergents? - Ou bien pour satisfaire les marchés qui attendent un « pivot » accommodant?

La réponse est non, non, non et non. En d’autres temps, un recul des marchés de plus de 20% depuis leur pic aurait amené à la banque centrale à temporiser, peut-être même à assouplir sa politique (le Fed put associé à Alan Greenspan), mais c’était une époque où l’inflation n’était pas un grand sujet d’inquiétude. Tel n’est pas le cas aujourd’hui.

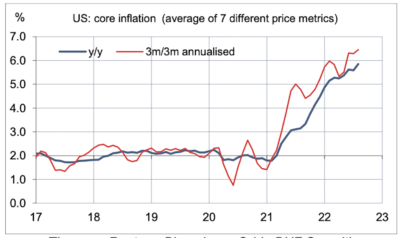

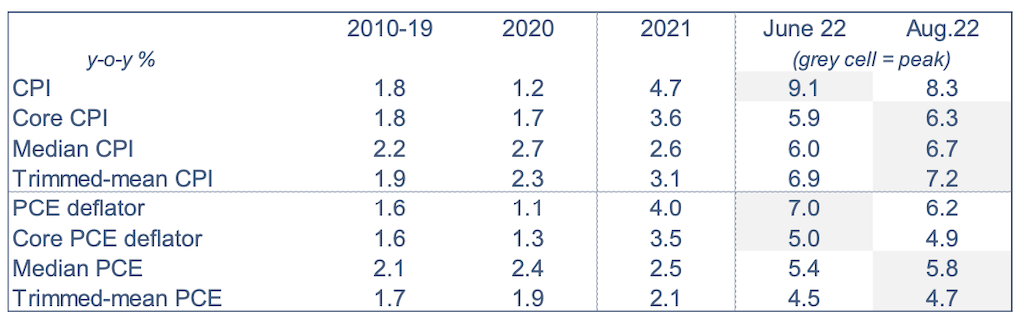

La Fed n’ignore pas que sa politique a des réverbérations sur le reste du monde, ce qui en retour peut fragiliser l’économie et le système financier US. Ces considérations sont secondaires par rapport à l’objectif interne, qui est de restaurer la stabilité des prix. A ce jour, l’inflation reste trop élevée et trop persistante pour atténuer le biais restrictif de la Fed. L’inflation sous-jacente a d’ailleurs continué d’accélérer ces derniers mois (graphe et tableau). Sans progrès de ce côté-là, il est illusoire d’espérer que la Fed change de direction. A ce titre, l’appréciation du dollar n’est pas forcément vu comme une mauvaise chose aux Etats-Unis. Le jeu n’est pas coopératif avec le reste du monde mais en a-t-il jamais été autrement avec le pays dominant la finance mondiale (le fameux « notre devise, votre problème » de John Connally). Au demeurant, les questions touchant le taux de change sont sous l’autorité du Trésor, pas de la Fed.

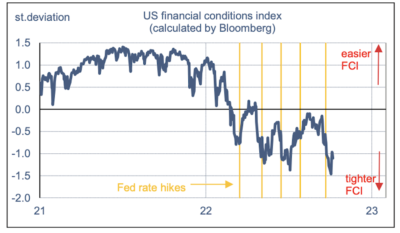

On a plusieurs fois observé que les conditions financières tendaient à s’assouplir après les hausses de taux (graphe). Soit exactement le contraire de ce que vise la Fed. Le discours de Jackson Hole, répété après la réunion du FOMC de septembre, avait remis les pendules à l’heure mais certains n’ont pas encore bien compris le message.

Economie

Pour apprécier le rythme d’inflation, les marchés prêtent surtout attention à l’indice des prix à la consommation (CPI) car il est publié avant tous les autres. La Fed préfère le déflateur des dépenses de consommation des ménages (PCE). Les deux indices comptent différemment les services de logements. Leur écart était minime avant la pandémie, il s’est élargi depuis deux ans, mais quelle que soit l’indice retenu, on a la même histoire, assez déplaisante pour la Fed (tableau). La rapport sur les dépenses des ménages en août confirme en effet que si l’inflation totale a amorcé un repli, ce n’est pas le cas de l’inflation sous-jacente. Si dans les prochains mois le PCE-core reste sur sa tendance récente (+0.4% par mois), il sera à 4.9% sur un an en décembre, au lieu de 4.5% qui est la prévision médiane du FOMC.

Autre point notable: les précédentes estimations de consommation ont été revues en hausse, ce qui montre que les ménages ont davantage puisé dans leur épargne pour faire face au choc d’inflation. Le taux d’épargne a été abaissé de 1.5 pt pour ressortir à 3.5% en août. La consommation totale des ménages devrait progresser de l’ordre de 1% t/t annualisé au T3 2022 vs 2.0% au T2.

L’investissement résidentiel est attendu en recul de 25% t/t annualisé au T3, ôtant 1.3 pt à la croissance du PIB. L’immobilier non-résidentiel se replie aussi, mais plus modérément. En août, les dépenses de construction ont baissé pour le deuxième mois de suite (-0.7% m/m, vs +1.2% par mois au H1 2022).

Après avoir frôlé un record à 110Md$ en mars, le déficit commercial s’est fortement réduit ces derniers mois, ressortant à 67Md$ en août. Le commerce extérieur devrait contribuer positivement à la croissance du PIB pour au moins 2 pts au T3. Au total, le GDPnow de la Fed d’Atlanta est estimé à +2.7% t/t annualisé.

En septembre, la confiance des directeurs d’achats du secteur industriel a reculé, l’ISM perdant 1.9pt à 50.9, surtout à cause d’une baisse des nouvelles commandes (-4.2pts à 47.1). L’indice non-manufacturier était quasi-stable (-0.2pt à 56.7) comme depuis le début de l’année. Les commentaires des firmes du panel étaient toutefois plus pessimistes que ce que suggère le haut niveau de cet indice.

Le débat entre tenants du hard landing ou du soft landing n’est pas encore tranché (Voir Focus-US du 26 août: « Phillips vs Beveridge« ). D’un côté, des économistes éminents comme Blanchard et Summers jugent qu’il n’est pas possible de réduire les tensions sur le marché du travail sans de fortes destructions d’emploi. A quoi répondent différents travaux de la Fed qui montrent que l’ajustement pourrait se faire par la baisse des postes vacants plutôt que la hausse du chômage. En août, le rapport JOLTS sur les flux d’entrée/sortie du marché du travail a donné un petit avantage à la deuxième thèse. Le nombre de postes vacants a en effet chuté de 10% m/m, une recul sans précédent hors-pandémie. Le ratio entre emplois vacants et chômeurs (1.7) reste élevé et supérieur à ce qu’il devrait être (0.9 en moyenne de 2015 à 2019) mais du moins évolue-t-il dans la direction souhaitée.

Politique monétaire et budgétaire

On ne perçoit pas le moindre signe avant-coureur d’un « pivot » dans les discours récents venant de la Fed. Les contrats sur fonds fédéraux, eux, anticipent à nouveau une baisse des taux au S2 2023.

A suivre cette semaine

Il y a deux statistiques majeures à paraître: l’indice des prix à la consommation le 13 septembre et les ventes au détail le 14. Comme on l’a rappelé plus haut au sujet du PCE, l’inflation sous-jacente s’est affermie ces derniers mois, et seule la forte chute des prix de l’essence depuis mi-juin a contribué à modérer l’inflation totale. En septembre, le poste « énergie » devrait encore contribuer négativement, mais bien moins qu’en juillet et août. Les prix à la pompe ont un peu remonté depuis le 19 septembre et la décision de l’OPEP+ de réduire sa production pourrait amplifier le rebond dans les prochaines semaines. Au total, le consensus attend un freinage du CPI à 8.1% et une accélération du CPI-core à 6.5%. La hausse des ventes au détail est attendue en ligne avec celle des prix, soit une stagnation des volumes.

Sources: Thomson Reuters, Bloomberg, Oddo BHF Securities