Les données macro US ont été si robustes dernièrement, et promettent de le rester à brève échéance, qu’on peut se demander si le pic n’est pas en vue ou même déjà franchi. L’indice ISM-manufacturier, longtemps la métrique-phare du cycle, a baissé en avril, de même que l’indice ISM-services. Mais le pic de quoi, telle est la question. Parle-t-on du climat des affaires, de l’activité, de la croissance du PIB, de l’inflation? Certains rythmes récents d’activité ne sont pas extrapolables sans limite, mais vu la faiblesse des inventaires dans l’industrie et le commerce, la croissance ne devrait pas tomber sous sa tendance potentielle de sitôt.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

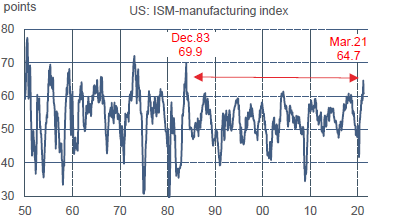

Dans le vocabulaire des cycles économiques, l’expansion s’oppose à la récession, mais l’expansion connaît elle-même plusieurs phases – reprise, accélération, freinage – qui peuvent chacune durer des années. Avec la crise-Covid, le temps s’est rétréci semble-t-il. En un an à peine, on est entré en récession, on a franchi un trou abyssal, on est remonté à un sommet historique, et une nouvelle phase de déclin semble amorcée. Du moins est-ce l’image que donne un indicateur cyclique comme l’ISM-manufacturier. En mars, il était monté à un niveau inégalé depuis fin 2003 et qui n’a été dépassé qu’en de rares occasions dans les années 1950 et 1960 (graphe). Cet indice a nettement baissé en avril. Quel est le signal concernant l’activité industrielle?

Si on définit un pic comme un maximum local sur une période glissante de 24 mois, l’indice ISM-manufacturier a enregistré 22 pics dans son histoire longue de soixante-dix années. Dans un seul cas, la production a franchi un pic moins de 6 mois plus tard ; dans neuf cas, entre 6 et 12 mois plus tard ; pour le reste, au-delà de 12 mois. Quand le moral des industriels commence à se tasser, il est donc rare que cela présage une rechute imminente de l’activité. Par contre, cela signale presque toujours (à deux exceptions près) une modération du rythme de croissance de la production dans l’année qui suit.

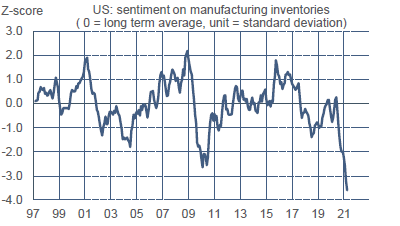

Dans le cas présent, la vigueur de l’industrie a toute raison de se prolonger à court terme, avec une hausse dépassant 10% en rythme trimestriel annualisé sur la majeure partie de l’été. Somme toute, la production n’a toujours pas dépassé son niveau pré-pandémie, encore moins son précédent pic de 2018 (-3.4%), ni même celui de 2007 (-6.6%). De plus, contrairement à ce qui se passe dans une sortie de crise ordinaire, les entreprises ont trop peu de stocks par rapport à leurs carnets de commandes. Le jugement sur les stocks est très bas (graphe). Les perturbations touchant les livraisons de biens intermédiaires peuvent certes causer des retards ponctuels (exemple chez les constructeurs automobiles), mais hormis cela, la production industrielle peut progresser pendant plusieurs trimestres au-dessus de la normale. Idem pour le PIB.

Economie

Selon la première estimation du BEA, le PIB réel a augmenté de 6.4% t/t en rythme annualisé au T1 2021.La période sous revue ayant été marquée par le versement de deux chèques aux ménages (plan Trump de fin décembre 2020 et plan Biden de mars 2021), les dépenses de consommation personnelle ont fortement contribué à la hausse du PIB pour 7 points au total, 5 venant des dépenses en biens et 2 des dépenses de services. L’investissement des entreprises en équipement et en IT et les dépenses en logements ajoutent 1.9pts de contribution à la croissance du T1, et la consommation des administrations 1.1 pts. A l’opposé, les échanges extérieurs nets et les variations de stocks ont eu un effet modérateur pour 0.9 pt et 2.6 pts respectivement. Au T1, le PIB réel s’établit à 0.9% sous son niveau pré-pandémie.

Une large partie des transferts de revenu aux ménages ne sont pas dépensés dès le moment de leur versement. Aussi a-t-on constaté une nouvelle envolée du taux d’épargne, à 27.6% du revenu disponible en mars, un peu en-deçà du précédent record de 33.7% enregistré après le premier plan de soutien fiscal en avril 2020. Par rapport aux tendances pré-pandémie, on peut estimer que l’excès d’épargne atteint désormais un montant cumulé de 2326Md$, environ 10% du PIB.

En avril, les indices ISM ont marqué le pas (manufacturier : -4pts, services : -1pt), reflétant une correction sur la production et les nouvelles commandes depuis des niveaux quasi-historiques et après un rattrapage inégalé au cours des derniers mois. Les indices de prix payés se tendent encore (manufacturier: +4pts à 89.6) tandis que l’opinion sur les stocks inscrit de nouveaux points bas. Cela monte une fois de plus que les perturbations soudaines de la chaîne de production causées par le confinement mondial du printemps 2020 ne sont pas surmontées un an plus tard. Les PMI, qui sont censés eux aussi mesurer aussi la confiance des directeurs d’achat, ont progressé. Vu le caractère atypique du choc et le niveau élevé des indices, l’écart n’est pas significatif. Rappelons que le panel de l’ISM est plus concentré sur les grandes entreprises, donnant plus de poids à des secteurs qui connaissent des difficultés spécifiques (aéronautique, automobile).

Politique monétaire et budgétaire

A première vue, le propos tenu par Janet Yellen le 4 mai était assez banal, à savoir qu’il faudrait augmenter les taux si jamais l’économie entrait en surchauffe. La réaction négative du marché d’actions a poussé la secrétaire au Trésor à préciser que ce n’était ni une prédiction, ni une recommandation. Il est malvenu que la n°1 du Trésor s’exprime comme si elle était encore la n°1 de la Fed, mais ce que révèle cet épisode est que les marchés sont hyper sensibles à tout ce qui peut, de près ou de loin, évoquer une modification de la politique monétaire. Le futur débat sur le tapering promet d’être délicat. A ce sujet, notons un propos d’Eric Rosengren (Fed de Boston) suggérant que, quand le temps sera venu de réduire les achats, la Fed pourrait commencer par les MBS plutôt que par les Treasuries. Cela montre aussi que certains à la Fed sont préoccupés de voir les prix immobiliers si vigoureux.

A suivre cette semaine

Le rapport sur le CPI (le 12) sera le chiffre-phare. Il porte sur avril, autrement dit le mois affichant le plus fort effet de base puisque l’an dernier, à la même époque, l’économie était sous cloche et les prix à la consommation avaient baissé de 0.7% m/m (en temps normal, le CPI augmente de 0.2% m/m en avril). Au total, le taux annuel d’inflation devrait accélérer de 2.6% à 3.6%. N’en doutons pas, on aura droit à quelques manchettes alarmistes dans la presse sur l’inflation la plus élevée depuis 2008. Les « inflationistas » ne manqueront pas de se demander avec des tremblements dans la voix: mais que fait la Fed? A cette question, la réponse est simple et a déjà été donnée un nombre incalculable de fois par Jerome Powell et ses collègues du FOMC. La Fed attend que les effets de base s’inversent au second semestre pour aviser si la vive poussée d’inflation est un phénomène transitoire (ce qui est son hypothèse de travail) ou bien l’amorce d’un dérapage plus durable.

Le rapport sur le PPI suivra le 13. Le glissement annuel du PPI devrait se tendre, de 4.2% à 5.8%, là encore largement dû à un effet de base puisque l’indice avait baissé de 1.1% m/m en avril 2020. (Sur le lien CPI-PPI, voir Focus US du 26 mars 2021: « Le long chemin du PPI au CPI »).

Le rapport sur les ventes au détail d’avril (le 14) sera encore en partie « pollué » par les chèques du plan Biden versés à compter de mi-mars. Le mois précédent, cela avait provoqué une envolée soudaine du revenu disponible (+23.6% m/m) et, par suite, des ventes (+9.7% m/m). La hausse des ventes au détail devrait nettement ralentir, à l’image de ce qu’on a pu voir sur les ventes de véhicules (+4.3% m/m en avril, après +13.3% en mars).

Sources : Thomson Reuters, Oddo BHF Securities