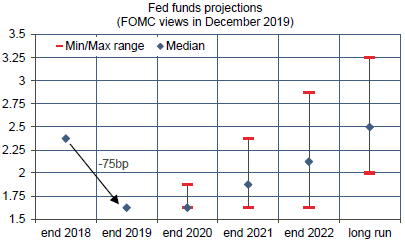

La Fed a laissé inchangée sa fourchette de taux directeurs, marquant de fait la fin du mini-cycle d’assouplissement (-75bp) préparé au printemps et mis en oeuvre en juillet, septembre et octobre. La banque centrale n’exprime désormais aucun biais, ce qui signale que le statu quo est vu comme l’option optimale jusqu’à plus ample informé. Il n’y a pas de risque d’inflation à horizon visible. Il demeure de risques baissiers sur l’activité, mais ils ne sont plus considérés d’une intensité suffisante pour justifier une baisse de taux. La courbe des taux est revenue à une configuration normale (taux longs > taux courts) depuis deux mois.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Quel changement en un an!

Décembre 2018: la Fed décrit les conditions d’emploi comme « fortes » et les risques sur les perspectives sont vus comme « à peu près équilibrés ». Décembre 2019: la Fed juge que les créations d’emploi sont « solides » et la référence aux « incertitudes » qui figurait dans les derniers communiqués a sauté.

Décembre 2018: la Fed relevait ses taux directeurs pour la 9ème fois depuis 2015 ; son plan était de poursuivre dans cette voie tout au long de 2019 avec trois hausses de taux supplémentaires et une réduction de son bilan de manière automatique au rythme maximal de 50Md$ par mois. Décembre 2019: après trois baisses de taux et une augmentation du bilan de près de plus de 200Md$ afin de fournir davantage de liquidité aux banques, la Fed n’envisage pas de remonter ses taux avant 2021 au plus tôt, et encore modestement (graphe).

Décembre 2018: des marchés paniqués par les « erreurs » de la Fed. Décembre 2019: des marchés satisfaits de n’avoir pas à redouter le moindre resserrement.

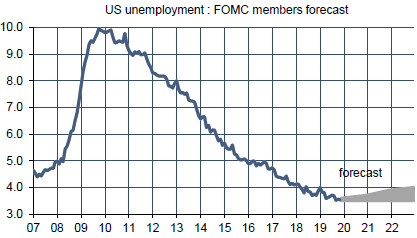

Il est rare, peut-être inédit, que la Fed opère un tel changement de pied sans une modification radicale des perspectives économiques. Cela montre une grande aversion au risque de récession, peut-être par crainte de ne pas avoir les marges de manoeuvre usuelles pour y répondre, mais surtout cela traduit le recul du risque inflationniste. La Fed juge que le chômage peut rester bas sans générer de tensions sur les salaires et les prix. Les membres du FOMC projettent que le chômage restera au-dessous de 4% pendant plusieurs années sans craindre de perdre le contrôle de l’inflation (graphe).

Interrogé sur le point de savoir si le marché du travail était tendu, Jerome Powell a dit qu’il n’y avait qu’une seule manière d’en être certain, c’était d’attendre que les salaires dérapent vraiment. Ces propos suggèrent que la Fed est prête à aller jusqu’à ce point. L’idée qu’une période de dépassement de la cible de 2% est tolérable – et même (souhaitable – après une très longue période au-dessous de ce niveau est désormais l’axe déterminant de la politique monétaire de la Fed.

Même corrigé du choc ponctuel positif dû à la fin de la grève chez General Motors (pour environ 40k), le rapport sur le marché du travail de novembre est le meilleur enregistré depuis janvier. Le rythme mensuel des créations d’emplois est ressorti à 266k. Les données des mois précédents ont à nouveau été revues en hausse pour 41k. La moyenne glissante sur trois mois revient vers la ligne des 200k, ce qui a été à peu près son niveau depuis huit ans. C’est un niveau supérieur au « point-mort » associé à la stabilité du chômage (environ 50-100k). Autrement dit, le taux de chômage pourrait encore baisser. Le mois dernier, un arrondi favorable l’a fait passer de 3.6% à 3.5%. Il est quasi-stable depuis plus d’un an (Voir Focus-US du 29 novembre : « Le chômage US peut-il rester indéfiniment bas ?« ). Le bas niveau du chômage – bien inférieur au niveau d’équilibre estimé à 4.4% par le CBO – n’a pas provoqué pour l’instant de dérapage salarial. Le gain salarial pour l’ensemble des employés ressort à +3.1% sur un an en novembre, il a évolué entre 2.6% et 3.4% ces deux dernières années. Pour le sous-ensemble des « production workers », l’accélération est plus nette: on approche désormais de 4% sur un an, un rythme de hausse inégalé depuis plus de dix ans.

A suivre cette semaine

Le report de certaines hausses de droits de douane sur les produits importés de Chine annoncées cet été va jusqu’au 15 décembre. Les dernières déclarations laissent espérer que cette limite sera étendue ou tout simplement abolie.

Plusieurs enquêtes de sentiment pour décembre sont attendues: indices des Fed de New York (le 16 décembre) et Philadelphie (le 19) du secteur manufacturier, indices PMI-Markit préliminaires (le 16), confiance des constructeurs de maisons (le 16), confiance des ménages (le 20). Plusieurs données réelles – dépenses des ménages (le 20), production industrielle (le 17), activité de construction (le 17) – permettront aussi d’affiner le « nowcast » de croissance du T4. Actuellement, la Fed d’Atlanta prévoit une hausse du PIB réel de 2.0% t/t annualisé, la Fed de New York de seulement 0.6% (en partie à cause de l’influence plus forte dans son modèle des données d’enquêtes type ISM).

Sources : Fed, Oddo BHF Securities