Depuis le creux du cycle touché au milieu de l’année dernière, les taux d’intérêt à long terme américains sont orientés à la hausse (pas en ligne droite), mais restent plus bas que leur niveau pré-crise. Cette hausse reflète surtout des anticipations d’inflation un peu plus élevées. Les taux réels ont baissé. Ces évolutions sont à rapprocher de la nouvelle stratégie de la Fed, qui consiste à ne pas réagir de manière préventive au risque inflationniste. Les taux courts sont en quelque sorte désensibilisés des variations de l’inflation, et cela aboutit à limiter la remontée des taux longs. En somme, le marché ne dit pas que la Fed a perdu en crédibilité.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Depuis son point bas pandémique, le rendement des bons du Trésor à dix ans a monté d’un peu plus de 100bp, surtout en février et mars 2021. Depuis deux mois, il évolue sans véritable tendance au voisinage de 1.6%. Il était 50bp plus haut en 2019 et 130bp en 2018, mais alors le taux des fonds fédéraux n’était pas à zéro mais à 2.50% fin 2018 et 1.75% fin 2019. Si la crise est vraiment finie, si l’inflation est vraiment une menace, il peut sembler curieux que le taux long ne soit pas remonté plus. En le décomposant (taux réel, prime de terme, prime d’inflation), on se demande si la nouvelle stratégie de la Fed ne peut pas expliquer ces évolutions.

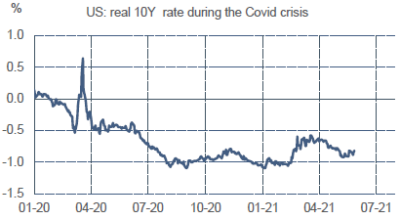

En théorie, une obligation sans risque étant supposée garantir le capital, une hausse de l’inflation anticipée devrait se répercuter un pour un dans le taux nominal. Les estimations tirées des swaps et des TIPS montrent que depuis un an l’inflation anticipée aux Etats-Unis a plus augmenté que le taux nominal (graphe du haut). Le taux réel est donc significativement plus bas qu’avant la début de la pandémie (graphe du bas). Ce taux long devrait refléter la moyenne des taux courts futurs attendus par le marché. En fait, la réalité s’écarte de ce modèle d’anticipation parfaite.

Les acteurs de marchés ne sont pas indifférents entre un taux long et une suite de taux courts, l’écart constituant la prime de terme. Historiquement elle était positive1, mesurant ainsi la compensation pour le risque de perte en capital à mesure qu’on s’éloigne sur la partie longue de la courbe. Mais la généralisation des programmes d’achats d’actifs a changé la donne.

Ces programmes fonctionnent en échangeant avec le secteur privé des actifs à long terme (obligations d’Etat) contre des actifs à court terme (réserves bancaires). Ils assèchent l’offre sur la partie longue de la courbe et poussent les prix à la hausse. Cela se traduit par une baisse de la prime de terme, qui est maintenant devenue négative aux Etats-Unis comme en zone euro. Les bilans des banques centrales ayant vocation à rester durablement élevé, cette situation devrait perdurer.

Il va de soi que les taux courts sont largement influencés par la stratégie de la banque centrale, qui dicte les choix de politique monétaire. Cela se résume par une relation (règle de Taylor) liant le taux directeur d’une part et l’écart aux objectifs de la banque centrale d’autre part. Dans le cas de la Fed, qui vise le plein-emploi et la stabilité des prix, les prescriptions de la règle de Taylor vont dépendre de l’output gap, ou par approximation de l’évolution du taux de chômage, et de l’écart entre l’inflation et la cible d’inflation. Selon cette approche, pour établir sa crédibilité dans la lutte contre l’inflation, la Fed est censée surréagir à une hausse de l’inflation anticipée par rapport à sa cible, entraînant une hausse des taux courts réels. Mais cette surréaction peut en retour pousser les taux longs à la hausse et donner un mauvais signal sur l’inflation future.

Ce genre de surréaction a peut-être conduit au krach du marché obligataire de 1994. La Fed craignant un vif dérapage des prix avait alors durci par surprise et de manière répétée sa politique monétaire, avant de faire partiellement machine arrière en 1995. Rappelons qu’à l’époque la Fed n’avait pas de cible numérique d’inflation, laissant une grande marge d’interprétation sur ses intentions. Depuis lors, il est évident que la communication de la Fed vers le marché est devenue plus transparente. En particulier, depuis 2012, la Fed annonce une cible numérique, qui est de 2% sur le déflateur des dépenses de consommation (PCE)2.

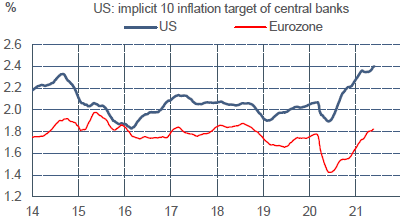

Aucune banque centrale ne suit en fait exactement une règle de Taylor mais faire cette hypothèse permet de voir comment évolue la cible de la Fed perçue par le marché. D’après nos calculs, de 2015 à 2019, elle évoluait sans grandes variations dans une marge entre 1.8% et 2.2%. Depuis le milieu de l’année 2020, une fois le choc passé, elle a augmenté de 50bp, à un niveau nettement plus élevé qu’avant la pandémie. Un calcul similaire sur données européennes suggère que la cible implicite de la BCE a moins monté (graphe). Autrement dit, la baisse des taux réels durant la pandémie a été plus forte aux Etats-Unis qu’en zone euro.

Même si les déterminants du taux de change sont en général multiples, il y a là au moins un facteur d’explication du repli du dollar contre euro sur cette période (graphe).

Il n’est sans doute pas indifférent que la Fed (à la différence de la BCE) a déjà défini une nouvelle stratégie monétaire, qui conduit à accepter jusqu’à un certain point un dérapage de l’inflation sans réaction de politique monétaire. C’est donc une déviation par rapport à une règle de Taylor usuelle. Le ciblage de l’inflation se mesure désormais comme une moyenne de cycle. Si l’inflation a été inférieure à 2% par le passé, la Fed tolère (désire) qu’elle soit supérieure à 2% dans le futur. Pour autant, cette stratégie n’est pas un abandon de l’objectif d’inflation comme voudraient le faire croire certains critiques très virulents de la Fed (le plus bruyant/célèbre est Larry Summers).

Au-delà du bruit médiatique sur le risque d’inflation3, il est notable que les participants des marchés de taux sondés par la Fed de New York avant chaque réunion du FOMC n’ont pas modifié leurs anticipations d’inflation à moyen terme. Dans l’enquête d’avril 2021, sur un horizon de cinq ans dans cinq ans, ils prévoient une inflation autour de 2%. La probabilité d’une inflation supérieure à 2.5% à cet horizon, ce qui représenterait un dérapage non pas transitoire mais durable, ressort à 24%. Elle était de 27% dans l’enquête faite en avril 2019, avant la pandémie. Tout cela ne suggère pas que la Fed a perdu toute crédibilité et qu’elle devrait pour la restaurer se précipiter pour resserrer sa politique monétaire. Dans cette même enquête, la prévision médiane est que le tapering des achats d’actifs débutera au T1 2022 pour s’achever au T4 2022. C’est cohérent avec les propos récents entendus à la Fed. Quant à la première hausse du taux des fonds fédéraux, elle interviendrait à la mi-2023.

Economie

Alors que les données réelles ont déçu en avril (emploi, ventes au détail, production industrielle, commandes de biens durables), les données de sentiment pour mai suggèrent que ce n’est pas le signe avant-coureur d’un essoufflement de la reprise. La confiance des directeurs d’achat mesurée par Markit va de record en record: le PMI-manufacturier est à 61.5 (+1 point) et le PMI-services s’envole à 70.1 (+5.4 points). Du côté des consommateurs, l’indice de confiance du Conference Board était stable en mai, ce qui consolide un rebond très marqué depuis le début de l’année. L’indicateur d’accès à l’emploi (« job plentiful minus job hard to get ») continue de remonter en flèche pour retrouver son niveau d’avant la pandémie.

La vigueur du marché résidentiel ne se dément pas. D’après l’indice S&P/Case-Shiller national, la hausse du prix du logements a continué d’accélérer en mars pour ressortir à +13.2% sur un an en moyenne nationale, plus très loin du rythme record enregistré en 2005. A la différence d’alors, la hausse actuelle apparaît mieux répartie au plan régional. La demande est forte mais elle n’est pas alimentée cette fois par un allègement irréfléchi des standards de prêts sur le segment du subprime. La démographie, la baisse des taux d’emprunt, les nouveaux besoins d’espace révélés par la pandémie sont des soutiens à première vue plus solides. A l’instar d’autres secteurs soumis à des pénuries de matériaux, les mises en chantiers se trouvent retardées. Comme le stock de maisons vacantes est bas, les ventes s’en ressentent. En avril, les ventes de logements anciens ont baissé pour le troisième mois de suite (-2.7% m/m mais +34% sur un an). Les ventes de maisons neuves font du yo-yo depuis six mois (-5.9% m/m).

Politique monétaire et budgétaire

Ces derniers jours, MM. Clarida et Quarles, deux membres du Board de la Fed, ont dit que la discussion sur le tapering pourrait avoir lieu lors des prochaines réunions (notez le pluriel). C’était aussi le message des dernières minutes du FOMC. Au plus tôt, c’est le 16 juin, date de la prochaine réunion du FOMC.

L’usage de la facilité de reverse repo qui permet aux banques de se délester d’une partie de leur excédent de liquidité s’est fortement accru (485Md$ le 27 mai). Le but est d’éviter que le taux au jour le jour s’installe sous 0% (actuellement 1bp).

Les discussions sur le plan d’infrastructure proposé par Joe Biden se poursuivent avec les Républicains (la date-limite serait le 31 mai). Chacun fait un pas vers l’autre. Le montant du plan Biden était de 2.3tr$, il a été ramené à 1.7tr$. La contre-proposition du GOP était de 568Md$, elle a été revue à 928Md$. L’écart reste large. Les Démocrates pourraient tenter de légiférer sans le soutien du parti adverse mais cela suppose une unité totale de leur propre camp qui n’est pas acquise.

A suivre cette semaine

Le rapport mensuel du BLS sur le marché du travail (le 4 juin) devrait être scruté avec encore plus d’attention que d’ordinaire puisque le mois dernier les résultats avaient fortement déçu. Les créations nettes d’emploi avaient été estimées à 266k en avril, contre 513k par mois au T1 2021. A première vue, ce freinage de l’emploi ne cadre pas avec l’image d’une économie en pleine réouverture. A cause de la pandémie, les statistiques d’emploi sont moins précises que d’ordinaire. Sans doute faut-il se garder de tirer des conclusions trop fermes des variations d’un mois à l’autre, mais il paraît clair que l’offre de travail est actuellement soumise à diverses contraintes. Beaucoup de « théories » ont circulé pour expliquer le phénomène, qui pointent la trop grande générosité des allocations de chômage, l’inadéquation de la force de travail aux postes offerts, la réticence de certains travailleurs de revenir à leurs postes par crainte du virus ou encore les effets de la fermeture des écoles (Voir « Les chômeurs américains sont-ils de gros glandeurs ? »).

Quoi qu’il en soit, malgré leurs imperfections, les données du BLS sont essentielles pour apprécier le déséquilibre entre offre et demande de travail. Sur les quatre dernières semaines, les nouvelles inscriptions au chômage ont nettement reculé, donnant à penser que les conditions d’emploi vont s’affermir. Selon le consensus Bloomberg, les créations d’emploi sont attendues à 663k, et le taux de chômage en recul de 6.1% à 5.9%. En complément, le Livre Beige de la Fed (le 2) donnera des informations qualitatives sur l’état du marché du travail.

L’autre point fort est la parution des indices ISM du secteur manufacturier (le 1er juin) et des services (le 3). Les PMI déjà parus étaient très solides, surtout dans les services, mais il faut garder à l’esprit que les enquêtes Markit et ISM peuvent parfois diverger (les panels ne sont pas les mêmes).

Sources : Thomson Reuters, Oddo BHF Securities

1. Il est admis que la forme normale d’une courbe de taux pointe vers le haut mais ce n’est pas un fait universel. Jusqu’à la Deuxième guerre mondiale, la pente de la courbe des taux était souvent négative. Les investisseurs avaient une plus forte préférence pour un flux de revenu stable que pour la protection de leur capital.

2. Sur longue période, l’inflation annuelle mesurée par l’indice PCE est environ 0.3 point au-dessous de l’inflation mesurée par l’indice des prix à la consommation (CPI). On serait tenté de dire qu’une cible de 2% sur le PCE est équivalente à une cible de 2.3% sur le CPI.

3. Voir Focus-US de la semaine passée, « US : le régime d’inflation est-il en train de changer ? »