D’ordinaire, le plus difficile après une récession, c’est de stimuler la demande. Cette fois-ci, c’est l’offre qui peine à suivre. Les exemples abondent, on n’a pas assez de porte-containers, de métaux divers, de bois de construction, de puces. Les délais s’allongent, les prix se tendent. S’agit-il d’un mal chronique ou aigu? La pénurie serait chronique si l’on sortait d’une guerre. On aurait alors détruit du capital productif et de la force de travail. Mais la pandémie n’a pas du tout eu ce genre d’effets. Elle a perturbé gravement un système de production conçu pour fonctionner à flux tendus. Le plein retour à la normal n’est pas imminent, mais quoi qu’en dise la chambre d’écho médiatique, on a encore peu de raisons de penser que la formation des prix et des salaires a vraiment changé de régime.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Est-on au début des années 1970 ou bien en 2011?

C’est à peu près ainsi qu’on peut résumer le débat sur l’inflation aux Etats-Unis – même s’il va de soi que chaque période a ses spécificités rendant les comparaisons historiques parfois hasardeuses. Dans le premier cas, on serait à la veille d’un changement structurel mettant fin à des décennies d’ancrage de l’inflation à un bas niveau (ce qui n’a jamais exclu les déviations de court terme). Les responsables en seraient d’une part l’administration Biden qui stimule trop la demande des ménages alors que l’offre reste bridée; d’autre part la Fed trop passive, au risque d’alimenter des excès financiers. Dans le second cas, on serait juste en pleine phase de surajustement des prix, phénomène assez fréquent dans une reprise. Le profil de l’inflation dessinerait une sorte de « bosse », le pic (encore à venir) étant seulement plus haut et le déclin plus lent que ce qui était prévisible il y a peu.

Les derniers chiffres d’inflation ne tranchent la question. Ils montrent un fort rebond de l’inflation à +4.2% sur un an pour le CPI, +6.2% pour le PPI, dans les deux cas au plus haut depuis septembre 2008. Chacun peut y lire midi à sa porte: soit la confirmation d’une dérive inquiétante, soit une surréaction à des éléments exceptionnels.

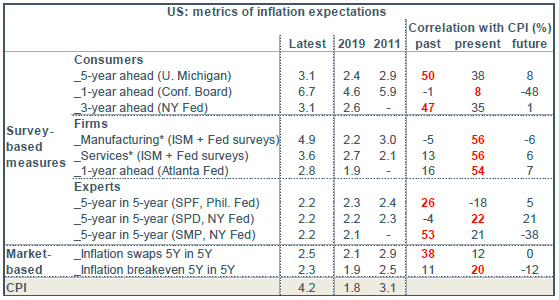

Historiquement, les anticipations d’inflation n’anticipent pas grand-chose

On serait tenté d’éclairer la question en partant des anticipations d’inflation. Ces mesures sont diverses, vite disponibles, en théorie idéales. Depuis quelques mois, elles sont orientées à la hausse, de façon modeste sur les horizons lointains de trois ans ou plus, plus fortement à court terme, surtout dans les enquêtes-ménages. Le problème est que ces mesures ont historiquement montré une forte corrélation avec l’inflation passée, mais se sont révélées de piètres prédicteurs de l’inflation future (tableau).

La Fed a désormais son propre indice synthétique de l’inflation anticipée. Comme il élimine la volatilité de court terme, cet indice est très inerte. Il se situerait un peu au-dessus de 2%, tout à fait dans la zone de confort de la banque centrale (graphe).

Pas de recette-miracle pour distinguer le bruit du signal

Le b.a.ba de l’analyse est de ne pas confondre les ajustements de prix relatifs et le mouvement du niveau général des prix. Certains prix sont plus volatils que d’autres. S’il est établi que leur variation ne se répercute pas sur les autres composantes de l’indice, il est justifié de les ignorer. C’est ainsi qu’on a pris l’habitude de calculer une inflation sous-jacente qui exclut de manière arbitraire les prix de l’énergie et ceux de l’alimentation. L’expérience historique a montré que ces deux prix peuvent enregistrer de forts décalages pendant quelques mois ou trimestres, mais qu’ils reviennent ensuite sur la tendance générale. Ils font du bruit, et ce faisant, brouillent le signal. Dans le cas présent, les prix de l’énergie contribuent au rebond de l’inflation puisque le cours du brut avait plongé vers 20$/b au printemps dernier et qu’il est remonté à 70$/b.

Toutefois, cela n’explique pas tout. Comme le confinement et le déconfinement ont bouleversé l’activité de branches entières d’activité, de nombreux prix sont cette fois soumis à des variations exceptionnelles (c’est une différence avec 2011). Même si ces chocs sont a priori ponctuels, faire un tri arbitraire serait mal venu. On remédie au problème avec un filtrage statistique. On peut ainsi ordonner l’ensemble des variations de prix qui composent le CPI, et considérer soit la médiane au centre de la distribution, soit une moyenne tronquée éliminant les variations les plus extrêmes à la hausse ou à la baisse. Ces mesures ajustées suggèrent que le rebond de l’inflation est bien moins spectaculaire qu’il n’y parait à première vue (graphe). Les tensions sont concentrées sur les secteurs directement influencés par la pandémie tels les services de transport et les loisirs. Cela dit, il n’y a là rien non plus de vraiment prédictif.

Difficultés de recrutement mais (à ce stade) sans réelle tension salariale

Si les mesures de prix sont biaisées, on est enclin à se rabattre sur les salaires, afin d’identifier les prémices d’une spirale entre les deux variables (ce qui rapprocherait du cas des années 1970). Il y a de nombreuses anecdotes rapportant les difficultés de recrutement et le paiement de primes exceptionnelles par des entreprises désireuses de garder ou d’attirer de la main-d’oeuvre. A ce stade, il n’y a rien de significatif dans les statistiques macroéconomiques de salaires ou de coût du travail, ou plutôt quelques résultats curieux. L’an dernier, au pire de la crise, le taux de salaire horaire moyen a accéléré car ce sont les salariés les moins bien payés qui ont été le plus licenciés. Cet effet de composition est net dans le secteur de la restauration. S’inversera-t-il avec l’ouverture complète de l’économie?

En tout état de cause, il est critiquable d’assimiler les contraintes d’offre sur les marchés de biens et les contraintes d’offre sur le marché du travail. Dans le premier cas, les inventaires sont bas, ce qui entretient les tensions de prix. Dans le second, les « inventaires » – autrement dit, les chômeurs – sont élevés, le plein-emploi est éloigné, et le pouvoir de négociation des salariés reste à démontrer. L’automation, encouragée par la pandémie, n’est pas inflationniste.

La Fed veut une inflation plus élevée, pas une inflation galopante

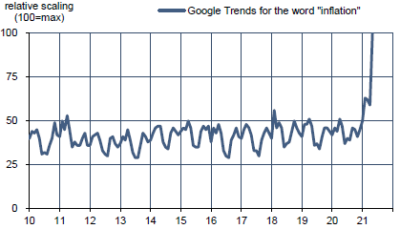

Le changement de stratégie monétaire de la Fed est un élément important à considérer dans le débat sur l’inflation. Désormais, la Fed suit un ciblage de l’inflation en moyenne sur plusieurs années et, partant, elle tolère – et même désire – que l’inflation dépasse sa cible de 2% pour compenser la faiblesse passée. Il y a un certain flou sur la durée et l’ampleur de ce dépassement, mais il est certain qu’on est actuellement loin du point critique où le FOMC s’inquiéterait vraiment d’une perte de crédibilité. De plus, comme rien ne permet encore d’affirmer que les tensions actuelles de prix sont durables (« non-transitoires »), la Fed n’a pas de raison d’ajuster sa politique monétaire. Reste que la situation présente rend sa communication délicate. Il est difficile d’échapper au tapage médiatique sur l’inflation qui a atteint dernièrement un record (graphe). Les voix accusant la Fed « derrière la courbe » n’ont pas fini de se faire entendre.

Economie

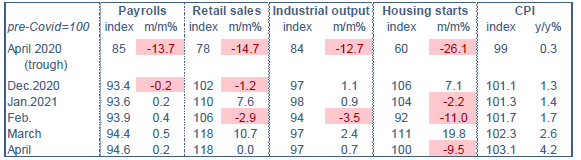

Les principales statistiques macro d’avril ont causé de fortes surprises par rapport aux attentes: surprise à la baisse concernant les créations d’emploi, les ventes au détail, la production industrielle, les mises en chantier de logements, mais surprise à la hausse concernant les prix à la consommation et à la production.

A première vue, cela décrit une économie déjà en phase de freinage et faisant face à des tensions inflationnistes supérieures à ce qu’on pouvait craindre. On ne peut se contenter de cette lecture. L’amplitude du cycle économique ayant augmenté de manière considérable, le risque d’erreur de prévision est supérieur à la normale. Avant la pandémie, on pouvait penser que l’estimation des créations mensuelles d’emplois était significative dans une marge de ±100k unités. Or, depuis un an, l’emploi a plusieurs fois varié de plusieurs millions sur un mois. Les prévisionnistes comme les statisticiens évoluent dans de nouveaux repères encore fluctuants.

Par ailleurs, les données sont soumises à de fortes déviations ponctuelles. Cela vaut pour les ventes au détail du fait des mesures budgétaires (chèques) ou pour les prix lorsque les restrictions sanitaires sont ajustées. Prenons l’exemple du CPI sous-jacent: il a bondi de 0.9% en avril. Plus de la moitié est imputable à seulement quatre postes représentant 5.4% de l’indice: les voitures d’occasion (+10% m/m), les locations de voitures (+16.2%), les hôtels (+8.8%) et les billets d’avion (+16.2%). Cela illustre la surréaction de certains prix à la « réouverture de l’économie », alors même que l’offre connait des goulots d’approvisionnement. Il se peut qu’il faille plusieurs mois pour surmonter ces perturbations, mais ces ajustements de prix ne peuvent être considérés comme un phénomène répétitif.

Quoi qu’il en soit, ces divers résultats ont attisé avec force le débat sur le calibrage des politiques monétaires et budgétaires. Certains les jugent trop stimulantes et propices à causer une surchauffe. Plusieurs gouverneurs d’états républicains comme le Texas ont annoncé qu’ils ne demanderaient plus le bonus fédéral de 300$ par semaine pour les chômeurs dès le mois de juin, sans attendre son expiration en septembre. L’effet sur l’offre de travail sera insignifiant. Pour assouplir la contrainte pouvant brider le retour vers l’emploi, il vaut mieux rouvrir les écoles et vacciner les personnes à risque. Ce sera fait d’ici peu (Voir Flash éco du 17 mai 2021: « Les chômeurs américains sont-ils de gros glandeurs ? »).

Politique monétaire et budgétaire

La phrase la plus notable des minutes de la réunion du FOMC du 28 avril dit à peu près ceci: certains jugent que SI l’économie continue de s’affermir ALORS il sera approprié de discuter des achats d’actifs lors des prochaines réunions. Celles-ci sont programmées au 16 juin, 28 juillet, 22 septembre. (Voir Focus US du 26 avril 2021: « La séquence du tapering : débat, annonce, mise en oeuvre »).

A suivre cette semaine

La révision des comptes nationaux (le 27) devrait confirmer l’estimation préliminaire du PIB réel en hausse de 6.4% t/t en rythme annualisé au T1 2021. A ce jour, les modèles de nowcast situent la croissance dans une fourchette allant de 5 à 10% au T2 2021. A ce stade du trimestre, il faut prendre ces évaluations avec prudence mais il ne fait guère de doute que le niveau du PIB réel a maintenant dépassé son niveau pré-pandémie.

Après le fort rebond du CPI, le rapport sur les dépenses des ménages (le 28) donnera une autre mesure de l’inflation. Il y a des différences de champ et de méthode entre le déflateur de la consommation (PCE) et le CPI qui font que le premier est moins volatile que le second et que sa hausse tendancielle est un peu moins forte. La Fed a une préférence pour le PCE. Sa cible d’inflation et les projections du FOMC portent sur le PCE. Cet indice avait baissé de 0.5% m/m en avril 2020. L’effet de base est propice à une forte poussée un an plus tard: l’indice total est attendu à 3.5% sur un an, vs 2.3% en mars.

Quoi qu’on pense du caractère durable ou transitoire des tensions de prix, ce thème est devenu omniprésent, ce qui peut peser sur le moral des ménages. L’indice de confiance de l’Université du Michigan a baissé en mai selon l’estimation préliminaire (chiffre final le 28). L’enquête concurrente du Conference Board sera publiée le 25.

Sources : Thomson Reuters, Bloomberg, Google, Oddo BHF Securities