La forte poussée de l’inflation US ces derniers mois donne l’image d’une économie en surchauffe, manquant de capacités de production. Le secteur industriel affiche des délais de livraison record, ses inventaires sont au plus bas. Il est donc légitime de se demander si la politique économique n’est pas trop stimulante. Durant la décennie précédant la pandémie, la préoccupation était tout au contraire que l’économie était devenue structurellement faible et le remède contre cette "stagnation séculaire" était de mettre de la pression. C’est ce qu’a fait la pandémie avec le résultat paradoxal de pousser les dépenses d’investissement à la hausse.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Après la crise financière de 2008, la reprise a été hésitante, le secteur manufacturier était spécialement faible. De 2010 à 2019, la production industrielle avait augmenté de 5.3%. Sur les trois décennies des années 1980, 1990 et 2000, la hausse avait été de 29% en moyenne. Il fallait remonter aux années 1930 pour trouver un résultat plus bas (+1.5%). La thèse d’une « stagnation séculaire », inventée après la crise de 1929, redevenait à la mode1. Des causes multiples étaient citées, telles que le ralentissement démographique, un moindre progrès technologique, la baisse du prix des biens capitaux, la hausse des inégalités, des craintes de déflation, le manque d’actifs financiers sans risque, l’excès d’épargne dans les pays émergents… Pour ne pas connaitre le même sort que le Japon, les adeptes de cette thèse ont recommandé de surréagir aux risques baissiers par des politiques monétaires et budgétaires ultra-stimulantes mettant l’économie sous haute pression (high-pressure economy). La réforme fiscale du président Trump a parfois été présentée comme une avancée en ce sens2.

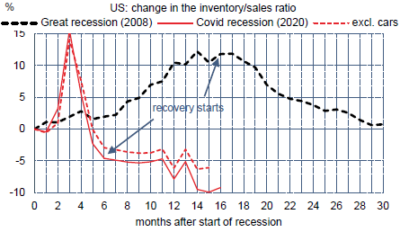

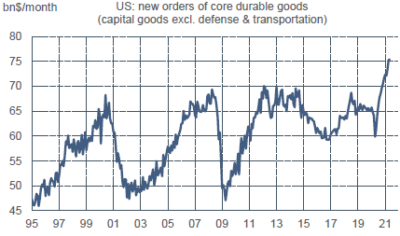

L’idée sous-jacente est que si une demande durablement affaiblie peut amener à détruire du potentiel de production, alors une demande durablement stimulée aura un effet opposé. La pandémie a conduit à des politiques de stimulation exceptionnelles qui créent désormais un excès de demande généralisé. L’épuisement des inventaires, qui est tout à fait atypique à ce stade de la phase de reprise, ne permet pas de satisfaire la demande (graphe du haut). Il s’ensuit des tensions de prix. Dans une économie capitaliste, les prix ont une valeur de signal pour la production future. On est ainsi frappé par la forte hausse des commandes de biens d’équipement. Sur les vingt dernières années, en haut de cycle, ces commandes n’avaient jamais dépassé le niveau de 70Md$ par mois. Ce plafond est désormais largement dépassé (graphe du bas). La pandémie a eu pour effet inattendu de stimuler comme rarement le potentiel de croissance.

Economie

Nul n’avait de doute à ce sujet mais désormais l’information est officielle : les Etats-Unis ne sont plus en récession. Le 19 juillet, le comité du NBER chargé de dater le cycle a en effet annoncé qu’il fixait à avril 2020 le dernier creux. Le précédent pic étant en février 2020, la récession aura duré deux mois. Une période aussi brève ne suffit pas normalement pour caractériser une récession puisqu’il s’agit d’un événement entraînant un recul durable de l’activité. Pour rappel, la durée moyenne des récessions post-WW2 est de onze mois. Mais, dans le cas de la pandémie, le choc du confinement a été d’une telle soudaineté qu’il a fait plonger l’ensemble des secteurs de l’économie dans une proportion inédite .

En mars dernier, les ventes au détail avaient bondi de façon spectaculaire quand les ménages ont reçu et dépensé une partie des chèques reçus de l’administration fiscale. Depuis, les ventes évoluent sans véritable tendance (+0.6% m/m en juin). Après une surconsommation de biens en 2020, il y a moins d’allant sur ce type de dépenses en 2021. A l’inverse, les dépenses de services sont désormais mieux orientées en réponse à la réouverture de l’économie. De toutes les composantes des ventes au détail, les services de restauration affichent le plus fort gain sur les trois derniers mois (+11.6%).

En juillet, la confiance des constructeurs de maisons s’est un peu repliée mais ne signale pas d’inquiétude sur la robustesse du secteur immobilier résidentiel. L’indice NAHB perd 1 point (- 3 points depuis janvier 2021) pour ressortir à 80, au-dessus de son niveau pré-pandémie (74) et a fortiori de son niveau de longue période (52). La construction subit certaines pénuries d’input et signale des difficultés de recrutement. Cela tend à ralentir la production, à freiner les ventes et à soutenir les prix. En juin, 1.60 millions de permis de construire ont été déposés (-5.1% m/m, +23% sur un an) tandis que les mises en chantier ont accéléré à 1.64 millions (+6.3% m/m, +29% sur un an). Les ventes de maisons existantes ont enregistré la première hausse depuis cinq mois (+1.6% m/m en juin)

Politique monétaire et budgétaire

Divers articles de presse laissent entendre que Joe Biden penche pour reconduire Jerome Powell dans ses fonctions au terme prévu de son mandat en février 2022. La frange radicale des Démocrates juge l’actuel président de la Fed trop laxiste quant à la réglementation des banques (en plus d’être Républicain) mais en général M. Powell est loué pour sa réactivité durant la pandémie. Face à la poussée d’inflation (dont certains s’inquiètent en vue des élections de mid-term), la Maison Blanche a cru bon de dire qu’elle faisait confiance à la Fed pour y porter remède si nécessaire. Franchement, on ne voit pas l’intérêt d’ouvrir une bataille politique sur les nominations à la Fed alors qu’il n’y a encore rien d’assuré quant à l’issue des discussions budgétaires. Les Démocrates eux-mêmes sont divisés sur le projet bipartisan du Sénat portant sur 1.2tr en dépenses d’infrastructures.

A suivre cette semaine

Dans sa dernière intervention publique avant la période blackout, Jerome Powell a reconnu que la poussée d’inflation mettait la Fed dans une situation inconfortable. La nouvelle stratégie de la Fed lui permet de ne pas réagir en cas de dépassement de la cible de 2% – et même de viser un dépassement pour compenser la faiblesse antérieure – mais encore faut-il que le sursaut reste assez modéré et de courte durée. Une inflation annuelle du CPI à 5.4% s’éloigne de la cible bien plus que ce que la Fed aurait cru imaginable il y a seulement trois mois. Par ailleurs, même si cet emballement des prix est imputable à des chocs sur quelques prix spécifiques (voir Focus US de la semaine passée), rien ne garantit que d’autres prix ne seront pas affectés à l’avenir. Le président de la Fed a reconnu candidement qu’on ne pouvait l’exclure. L’ensemble du FOMC ne peut manquer de revisiter la thèse du sursaut « transitoire » de l’inflation lors de sa prochaine réunion le 28 juillet.

Le 29, le BEA donnera la première estimation des comptes nationaux du T2 2021. Avec les données mensuelles déjà disponibles, on sait que la consommation des ménages a progressé de l’ordre de 10% t/t en rythme annualisé au T2. C’est la composante principale du PIB. A l’opposé, il est attendu un freinage des dépenses d’investissement dans l’immobilier résidentiel et commercial, et une contribution négative du commerce extérieur. Selon le consensus Bloomberg, la hausse du PIB réel est attendu à 8.3% t/t annualisé (dans une fourchette allant de 6.0% à 11.9%). L’indice GDPnow de la Fed d’Atlanta est à +7.5%. Le 30, on aura l’indice du coût de l’emploi (ECI), qui donne la mesure la plus complète de l’évolution des salaires et bonus. Depuis la mi-2020, l’ECI montre une légère accélération, qui devrait se renforcer (+3.1% sur un an attendu au T2 2021, vs +2.7% T1).

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities

1. Voir l’ouvrage collectif de VoxEU (2014), Secular Stagnation: Facts, Causes, and Cures.

2. En février 2018, après la réforme Trump, The Economist titrait sur « Running hot: America’s extraordinary economic gamble ».