La remontée récente des taux longs américains reflète l’embellie des perspectives économiques (le couplage de la relance budgétaire et des vaccins). En retour, on peut se demander si ce renchérissement des coûts de financement ne va pas peser sur l’activité future. La demande est d’ordinaire une fonction décroissante des taux d’intérêt, en particulier pour les dépenses d’investissement. Le contexte est ici important. Certes les taux longs ont monté dans des proportions notables mais il n’y a en vue aucun resserrement de la politique monétaire. Sauf quelques secteurs, tels que l’immobilier résidentiel, l’effet sur l’activité devrait être modeste.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

La remontée des taux longs – qui s’est poursuivie cette semaine après la réunion de la Fed – est une préoccupation naturelle des investisseurs du fait de ses effets sur la valorisation des actifs. Qu’en est-il de ses effets sur les conditions économiques? En théorie, on s’attend à ce que l’économie freine en réponse à une augmentation des coûts des financement. C’est d’ailleurs cet argument (pris dans l’autre sens) qui a servi à justifier les politiques de QE qui visait à réduire les taux longs pour stimuler l’activité.

Sur la base des modèles existants, une hausse de 100bp amènerait à réduire le taux de croissance de l’ordre d’un point de pourcentage au bout d’un an, toutes choses égales par ailleurs. Cette dernière clause fait toute la différence, au point qu’on peut même se demander dans quel sens joue la causalité. Actuellement, les taux longs montent en partie parce que la stimulation budgétaire financée par la dette fait attendre davantage de croissance et d’inflation1. Plusieurs chocs se combinent en même temps.

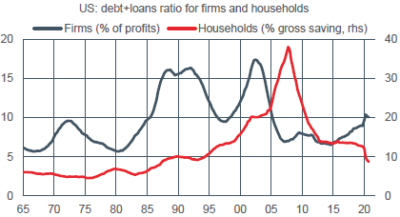

De surcroît, les indicateurs de vulnérabilité que sont les ratios d’endettement ne sont pas au rouge. Pour les entreprises non-financières américaines, le ratio dette/profits a monté depuis 2015, et encore en 2020, mais il se situe au-dessous des valeurs observées du milieu des années 80 au milieu des années 2000, et bien inférieurs aux pics d’alors. Pour les ménages, le ratio dette/ épargne brute est historiquement très bas, après la décennie de désendettement ayant suivi les excès du subprime (graphe).

A première vue, le resserrement de conditions financières que représente la hausse des taux longs ne devrait pas obérer la capacité d’investissement des entreprises, qui dépend surtout des perspectives de rebond de la demande. Des secteurs sont par nature très sensibles à l’évolution des taux d’intérêt. Le cas typique est la construction résidentielle. Sur longue période, hors cas de récession (1990, 2008) où l’effet-revenu domine, les dépenses d’investissement en logements fluctuent en effet inversement à l’évolution des taux (graphe). Un freinage de ce secteur, qui était dernièrement en plein boom, est probable. Pas de quoi faire dérailler la reprise post-COVID.

Economie

L’impact des tempêtes hivernales est clairement visible sur les données de février. Les ventes au détail ont chuté de 3% m/m (la hausse du mois précédent a été rehaussée de 2.3 points à +7.6% m/m). La production industrielle recule de 2.2% m/m, mais vu les conditions météo, la production d’électricité a bondi de 7.6%. Les mises en chantier de logements individuels plongent de plus de 8%, pour revenir à leur niveau d’il y a un an. Après ces publications, la Fed d’Atlanta a revu son nowcast de la croissance du PIB réel au T1 de 8.3% à 5.7% t/t en rythme annualisé.

Les premières enquêtes de confiance pour mars restent toutefois solides. Du côté des ménages, l’embellie se confirme. L’indice de l’Université du Michigan dépasse sont précédent point haut de l’automne dernier. Dans le secteur manufacturier, au vu des indices dans les districts des Fed de New York et de Philadelphie, c’est presque l’euphorie. Le moral des constructeurs de maisons s’est un peu tassé selon l’enquête NAHB mais dépasse toujours allègrement ses moyennes de cycle.

Politique monétaire et budgétaire

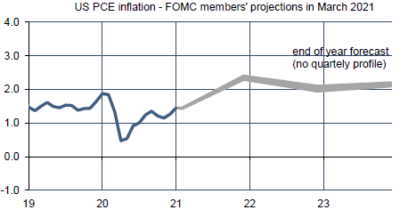

A l’issue de la réunion du 17 mars, le FOMC n’a pas modifié sa politique monétaire, ni pour les taux directeurs (0-0.25%), ni pour les achats mensuels d’actifs (120Md$ par mois). Rien là de surprenant. Cette réunion a surtout retenu l’attention à cause des nouvelles projections des 18 membres du FOMC. Prenant acte des deux plans budgétaires massifs votés en décembre puis mars et de l’avancée de la campagne de vaccination, la Fed a beaucoup revu son scénario pour 2021, peu ensuite. A l’horizon du T4 2021, il est prévu beaucoup plus de croissance du PIB qu’en dernier (+2.3 points), moins de chômage (-0.5 point) et une inflation plus élevée (graphe).

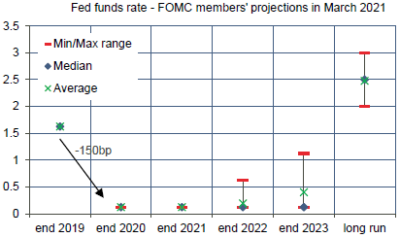

La projection médiane des taux directeurs est inchangée (graphe). C’est une application directe de la nouvelle stratégie où la Fed vise à dépasser un peu sa cible d’inflation pour compenser la faiblesse antérieure. Sur les questions de plomberie monétaire, Jerome Powell a dit que la Fed prendrait sans tarder une décision au sujet du calcul du Supplementary Leverage Ratio. La Fed a augmenté de 30 à 80Md$ le montant de la contrepartie quotidienne sur le marché du reverse repo, un geste destiné à prévenir une trop fort volatilité des taux courts (Focus US du 12 mars: « Inspection des problèmes de plomberie monétaire »).

A suivre cette semaine

L’estimation préliminaire des enquêtes PMI de la confiance des directeurs d’achat pour mars (le 24 mars) est l’information économique principale des prochains jours. Depuis la précédente livraison, le plan de soutien budgétaire a été adopté, qui plus est pour son montant initial de 1900Md$, et la campagne de vaccination a encore accéléré. Il y a donc de quoi amplifier l’amélioration des conditions économiques sur les tout prochains mois, et par suite, conforter l’optimisme des entreprises. Les indices PMI (58.6 points dans le secteur manufacturier, 59.8 dans les services) sont déjà à des niveaux bien supérieurs à leur moyenne historique, mais rien n’empêche qu’ils montent plus haut. Outre le niveau de confiance générale, l’un des points les plus surveillés dernièrement est la tension sur les prix d’input, surtout visible dans l’industrie.

Les autres publications à suivre sont des données « dures » sur février: ventes de maisons neuves (le 23), commandes de biens durables (le 24), revenu et dépenses des ménages (le 26), commerce extérieur (le 24). Comme d’usage après les réunions de la Fed, il est prévu chaque jour une ou plusieurs interventions de membres du FOMC (Barkin, Bullard, Williams, Daly, Evans).

Sources : Thomson Reuters, Oddo BHF Securities

1. Selon le FMI, les taux longs augmentent de 20bp en réponse à une hausse du ratio de dette/PIB de 10 points et de 23bp en réponse à une hausse du potentiel de croissance de 0.5 point (« Long-Run and Short-Run Determinants of Sovereign Bond Yields in Advanced Economies », MF working paper, 2012)