L’épidémie se déplace aux États-Unis. La première vague avait touché le nord-est en avril, la deuxième le sud en juillet, la troisième atteint maintenant le midwest. C’est un facteur baissier sur l’activité. Toutefois, l’épisode actuel est bien moins meurtrier que les précédents, et de ce fait moins négatif pour le moral. Secundo, il ne s’accompagne pas de restrictions aussi sévères. Les indices de mobilité plafonnent, l’activité et l’emploi progressaient encore en septembre. L’immobilier résidentiel est booming. La thèse d’une rechute en récession ne s’impose pas selon nous, même s’il n’y a pas de stimulus budgétaire immédiat.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

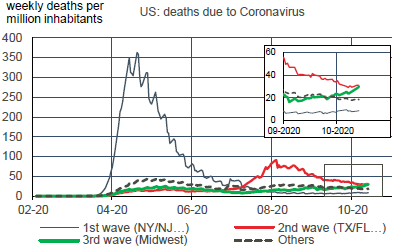

Une troisième vague d’épidémie de coronavirus est visible aux Etats-Unis, concentrée sur des zones différentes des deux premières et, point crucial, bien moins meurtrière que celle du printemps. En avril, l’épidémie avait frappé surtout le nord-est (New York, New Jersey), en juillet surtout le sud (Texas, Floride), aujourd’hui surtout le midwest1. Si la hausse du nombre de cas est significative, la mortalité apparaît contenue (graphe). Cela a deux conséquences. La première est que l’anxiété des ménages face à la maladie est certainement moindre qu’au début de l’épidémie. La seconde est que les limitations, volontaires ou imposées, de déplacement et d’activité de la mobilité seront également plus faibles.

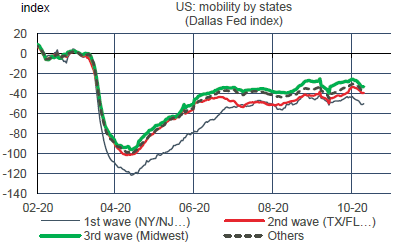

Durant l’été, la deuxième vague a fait craindre un retournement de l’activité. Il n’en a rien été. Emploi, consommation des ménages, production industrielle ont poursuivi leur redressement amorcé en mai, certes à un rythme ralenti. La construction résidentielle n’avait pas été aussi robuste depuis douze ans. Les données de mobilité éclairent le phénomène. À partir de juillet, on a vu un léger fléchissement des déplacements dans les états du sud comparé aux autres (hors nord-est) mais rien de commun au choc d’avril. Avec le temps, la société a appris à s’adapter à la présence du virus, sans qu’il soit nécessaire de remettre toute l’économie sous cloche.

Au début du mois d’octobre, on n’observe pas davantage de baisse de la mobilité (graphe). A première vue, cela ne pointe pas vers un arrêt imminent, encore moins une rechute. L’économie opère au-dessous de ses capacités normales et a peu de chance de les retrouver sans une réponse définitive à la maladie, ce qui est un horizon de plusieurs trimestres2. La première estimation de la croissance du PIB réel au T3 sera connue le 29 octobre : une hausse de l’ordre de 30% t/t annualisé est attendue. Sur la base des données de septembre, le T4 débute avec un acquis positif estimé à environ 5% t/t annualisé. Il y a des risques baissiers mais le cas central, selon nous, reste la poursuite de la reprise.

Politique monétaire et budgétaire

Les discussions entre la présidente de la Chambre et le secrétaire au Trésor sur un nouveau round de soutien fiscal tournent en rond. Le président y est favorable, sans qu’on sache sous quelles conditions (tweet du 13 octobre : STIMULUS! Go big or go home!!!). La dernière proposition des Républicains (1.8tr$) a été rejetée par les Démocrates comme insuffisante. Le président républicain du Sénat ne fait rien pour débloquer l’impasse. Un accord avant le 3 novembre est peu probable. Quant à ce qui se passera après les élections ou après la phase de transition (21 janvier), cela dépendra de la majorité du Sénat (voir Focus-US du 12 octobre).

Dans un discours le 14 octobre, le vice-président de la Fed Richard Clarida s’est inscrit dans la ligne des propos très prudents de Jerome Powell au sujet de l’économie. Il juge qu’un surcroît de soutien est nécessaire pour prolonger la reprise. Sans trop d’illusion apparemment sur une décision budgétaire, du moins à court terme, il mentionne explicitement la politique monétaire. Cela peut suggérer que la Fed pense à modifier sa politique d’achat d’actifs (montant et composition).

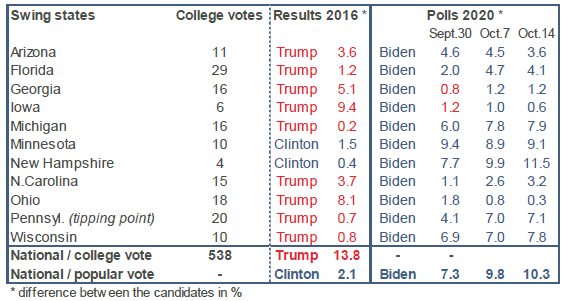

Le président Trump a repris sa campagne sur le terrain, en particulier dans les états-pivot de Floride et Pennsylvanie. S’ils ne les gagnent pas, sa réélection est impossible (tableau). Selon les derniers calculs de Fivethirtyeight, il y a 87% de chance d’une victoire démocrate pour la Maison Blanche, 96%% pour la Chambre et 76% pour le Sénat (+9 points en une semaine).

A suivre cette semaine

Le calendrier des publications sera dominé par les données du secteur immobilier résidentiel, qui connaît depuis quelques mois une vive embellie. Dans l’ordre, la confiance des constructeurs le 19, les permis de construire et mises en chantier le 20, les ventes de logements anciens le 22. Tout se combine actuellement pour porter le secteur: faiblesse des taux d’emprunts, exode hors des grandes villes à la suite de la pandémie, bonne tenue des revenus des ménages.

Par ailleurs, le Livre Beige (le 21) et les indices PMI (le 23) donneront une appréciation sur les conditions d’activité sur la première quinzaine d’octobre. On sait que la reprise a perdu du tonus durant l’été, mais rien à ce stade ne signale un coup d’arrêt. Ce point est à confirmer avant la prochaine réunion du FOMC le 5 novembre.

Le dernier débat TV entre Donald Trump et Joe Biden est toujours prévu pour le 22 octobre. Celui qui devait se dérouler le 15 ayant été annulé à la suite du refus du président d’avoir un échange à distance, c’est l’une des dernières occasions pour le président sortant d’inverser la cours actuel de la campagne.

Sources : Thomson Reuters, Fed Dallas, ODDO BHF Securities

1. Avec aussi une certaine reprise dans le nord-est ces dernières semaines.

2. Voir Focus-US du 21 septembre 2020 : « Le dernier kilomètre de la reprise est aussi le plus difficile »