Une stratégie privilégiant les champions locaux, la croissance transformatrice et l’innovation multipolaire peut contribuer à optimiser le potentiel de rendement et de résilience du private equity.

Par Nils Rode, Directeur des investissements

L’incertitude et la volatilité demeurent les thèmes qui dominent la macroéconomie et les marchés mondiaux. Dans le même temps, après plus de trois ans de ralentissement des levées de fonds, des transactions et des sorties, les valorisations des actifs du private equity sont généralement attractives en termes absolus et relatifs, offrant des opportunités qui pourraient aider les investisseurs à se positionner dans le contexte actuel.

L’incertitude et la volatilité demeurent les thèmes qui dominent la macroéconomie et les marchés mondiaux. Dans le même temps, après plus de trois ans de ralentissement des levées de fonds, des transactions et des sorties, les valorisations des actifs du private equity sont généralement attractives en termes absolus et relatifs, offrant des opportunités qui pourraient aider les investisseurs à se positionner dans le contexte actuel.

Dans l’environnement de marché actuel, certaines stratégies présenteront des profils risque/rendement nettement meilleurs que d’autres. Notamment, il est selon nous essentiel de mettre l’accent sur la croissance transformatrice, les entreprises locales et l’innovation multipolaire – c’est-à-dire l’innovation de dimension internationale – pour optimiser le potentiel de rendement et de résilience du private equity.

La sélectivité est essentielle

Les changements importants intervenus dans la politique américaine depuis le début de l’année, conjugués aux inquiétudes concernant la soutenabilité de la dette publique et à l’escalade ou la poursuite des hostilités au Moyen-Orient et en Europe de l’Est, ont provoqué des turbulences sur les marchés actions et obligataires à l’échelle mondiale.

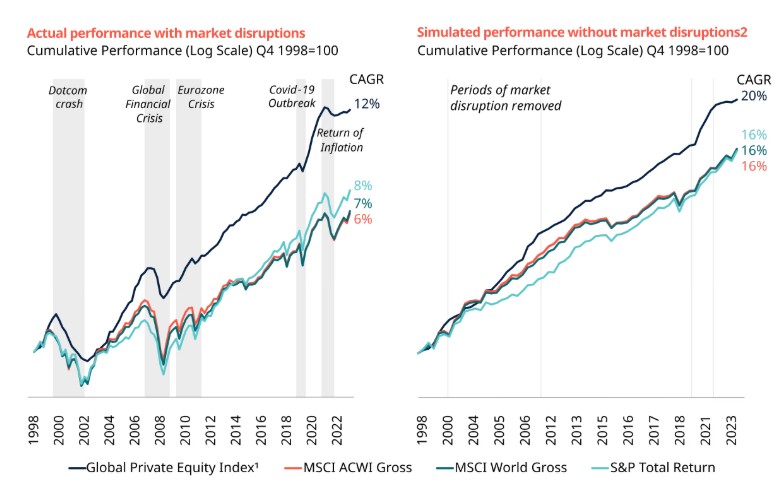

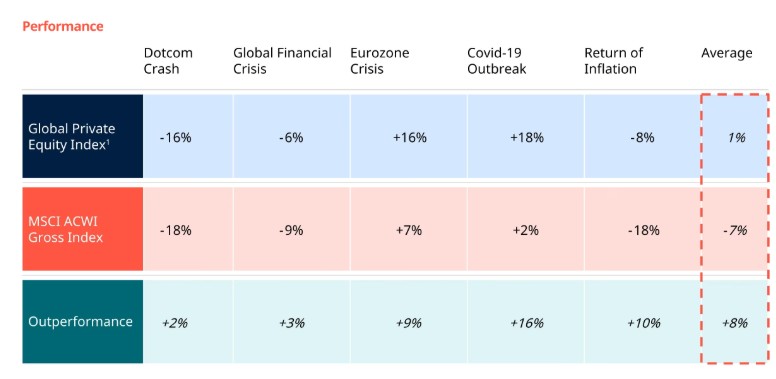

Dans ce contexte défavorable, le potentiel que recèle le private equity pour aider les investisseurs à garder le cap dans le climat d’incertitude actuel n’a sans doute jamais été aussi important. En effet, la classe d’actifs a toujours offert une certaine protection contre la volatilité des marchés cotés et a prospéré pendant les cycles baissiers, comme nous l’avons montré dans une étude précédente (voir graphique).

Le private equity a surperformé les marchés cotés au cours des 25 dernières années…

… Et cette surperformance a été deux fois plus élevée en période de perturbations des marchés

Cependant, sachant que certaines stratégies se comporteront mieux que d’autres sur le marché actuel, nous pensons que les investisseurs doivent continuer à faire preuve de discernement dans la sélection des stratégies et des investissements, et que la diversification des stratégies d’investissement reste importante. Nous considérons que les options d’allocation les plus intéressantes sur le marché actuel présentent l’une ou plusieurs des caractéristiques suivantes:

- Une dynamique équilibrée de l’offre et de la demande de capitaux, conduisant à des prix d’entrée et des rendements avantageux.

- Des entreprises nationales offrant une certaine protection contre les risques géopolitiques et les conflits commerciaux.

- Des opportunités de primes de risque découlant de la complexité, de l’innovation, de la transformation ou des inefficiences du marché.

- Une solide protection contre le risque de pertes grâce à un effet de levier limité.

- Une faible corrélation avec les marchés cotés, en raison d’expositions aux risques distinctes.

Small is beautiful

Comme nous l’avons souligné ci-dessus, depuis plus de trois ans, la baisse de l’activité d’investissement, le ralentissement des sorties et le resserrement des levées de fonds ont coïncidé avec une volatilité macroéconomique accrue, des tensions géopolitiques et des changements de politique.

Plutôt que de battre en retraite, nous pensons que les investisseurs peuvent s’y retrouver en se concentrant sur trois leviers complémentaires qui permettent de contourner les défis d’aujourd’hui:

- Champions locaux: soutenir les entreprises dont le chiffre d’affaires est réalisé en grande partie sur le territoire national, limitant ainsi l’exposition aux incertitudes liées aux droits de douane, aux chaînes d’approvisionnement et au contexte géopolitique.

- Croissance transformatrice: investir dans des entreprises dont la complexité opérationnelle ou les programmes d’innovation créent des possibilités de création de valeur contrôlables et des primes de rendement supplémentaires, compensant ainsi les turbulences du marché dans son ensemble.

- Innovation multipolaire: couvrir l’ensemble croissant de pôles technologiques régionaux pour permettre aux portefeuilles de saisir des opportunités de croissance novatrice là où elles se présentent, diversifiant ainsi le risque de concentration sur un seul marché.

Nous présentons ci-dessous les stratégies qui utilisent ces leviers de performance, à savoir les rachats de petites et moyennes entreprises, les investissements de continuation et le capital-risque en phase de démarrage.

Rachats de petites et moyennes entreprises: la «force de résilience» du private equity

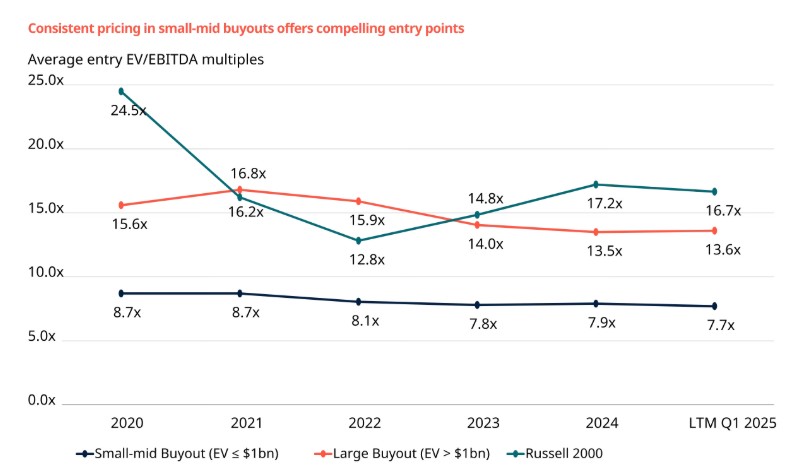

Les rachats de petites et moyennes entreprises restent le principal facteur de résilience d’un portefeuille de private equity, combinant des valorisations à l’entrée attractives avec une flexibilité opérationnelle, un profil de bénéfices défensif et des opportunités de sortie moins cycliques.

Le multiple EV/EBITDA moyen de ces opérations est d’environ 7,7x, soit plus de 40% inférieur à celui des acquisitions de grandes capitalisations, un écart qui se creuse encore avec celui des sociétés cotées comparables, ce qui laisse une marge de manœuvre significative pour la création de valeur. Par ailleurs, les petits rachats utilisent généralement un effet de levier modeste.

Les rachats de petites-moyennes entreprises se traitent à des multiples bien inférieurs à ceux des grandes capitalisations et de leurs homologues cotées

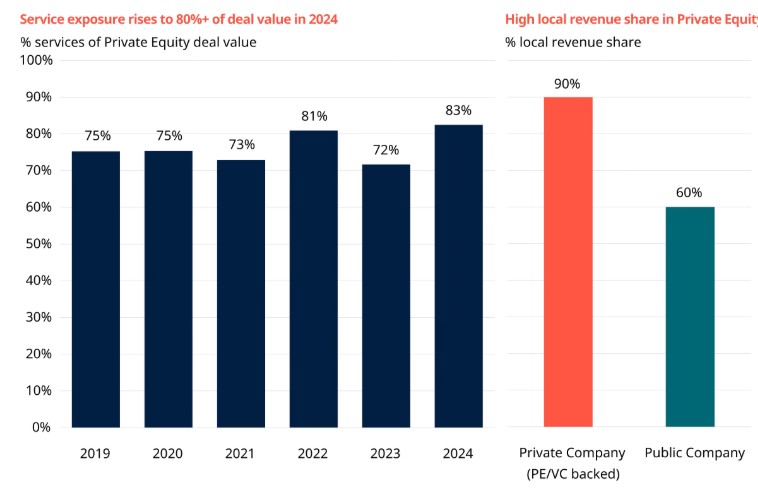

La diversité géographique et sectorielle de ces opérations renforce encore leur caractère défensif: plus des quatre cinquièmes de la valeur des nouvelles opérations sont désormais axés sur les services; par ailleurs, les sociétés financées par des capitaux privés ont une base de revenus principalement locale, ce qui amortit les perturbations de la chaîne d’approvisionnement et les aléas douaniers.

Les portefeuilles axés sur les services et les entreprises locales amortissent les chocs commerciaux

Les marchés de sortie s’avèrent également moins volatils sur ce segment; les gérants de petites et moyennes capitalisations privilégient les transactions de vente et les rachats secondaires plutôt que les introductions en bourse, ce qui réduit la dépendance vis-à-vis des fenêtres d’opportunités sur les marchés actions et simplifie le calendrier de réalisation.

Investissements de continuation: une exposition plus durable à la création de valeur

Les transformations complexes d’entreprise s’étendent souvent au-delà de la période de détention traditionnelle de quatre à cinq ans, et les véhicules de continuation sont apparus comme un moyen efficace – et rentable – pour les investisseurs de rester exposés au même gérant et au même actif.

En offrant une alternative aux rachats secondaires traditionnels – historiquement une source majeure de flux d’opérations, en particulier pour les grands fonds – les véhicules de continuation permettent au gérant de fonds existant d’accompagner une entreprise dans sa prochaine phase de croissance, sans perturber le plan de création de valeur.

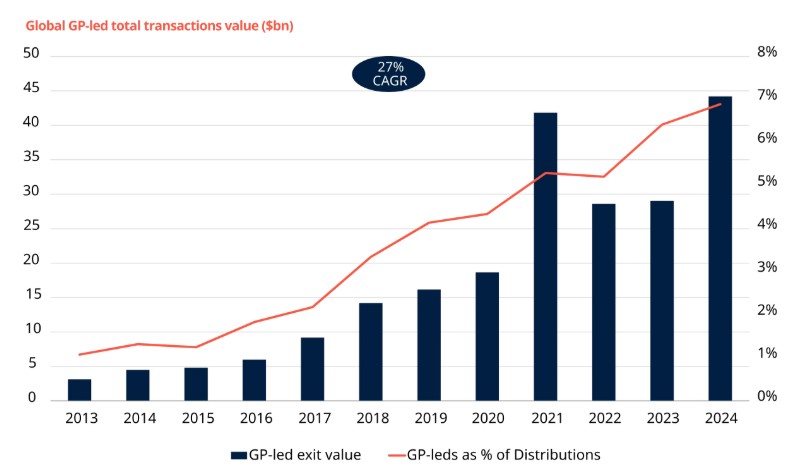

L’intérêt pour ces fonds s’est intensifié notamment en raison du manque de dynamisme du marché des sorties; le segment a toutefois augmenté d’environ 27% par an depuis 2013, ce qui reflète les facteurs structurels d’un marché des rachats en pleine évolution. Les investisseurs sont également attirés par le potentiel de résultats plus prévisibles et par la possibilité de récupérer leur capital plus rapidement: le délai moyen de déblocage de la liquidité est environ 18 mois plus court que pour les rachats traditionnels.

Le marché des fonds de continuation a connu une croissance significative

Capital-risque en phase de démarrage: accès à l’innovation multipolaire

Le capital-risque en phase de démarrage offre une exposition à un paysage de l’innovation de plus en plus multipolaire, tout en étant moins corrélé avec les marchés cotés que les investissements de croissance à un stade ultérieur.

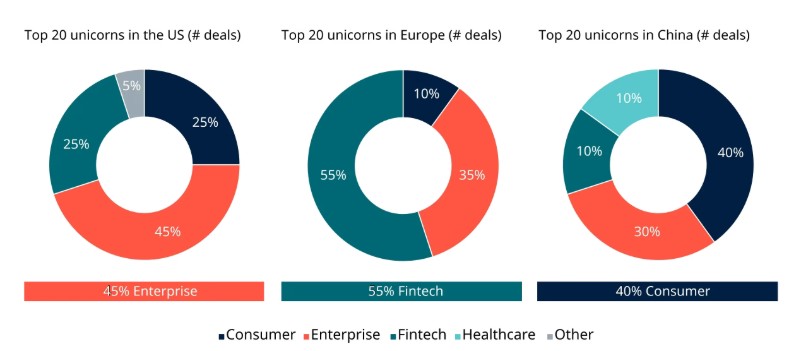

La recherche de pointe et la création d’entreprises se regroupent désormais dans au moins cinq pôles technologiques: les Etats-Unis, l’Europe, la Chine, l’Inde et un groupe de pays d’Asie-Pacifique. Si les Etats-Unis restent dominants dans l’activité de capital-risque, près de la moitié (45%) des licornes se trouvent désormais hors des Etats-Unis.

Chaque pôle d’innovation est animé par des thèmes distincts et produit des champions régionaux, contribuant ainsi à la diversification au sein d’un portefeuille. Aux Etats-Unis, le segment des logiciels d’entreprise domine, comptant neuf des 20 premières licornes américaines de la région. En Europe, le secteur de la fintech arrive en tête (11 des 20 premières licornes européennes) et en Chine, c’est la consommation qui l’emporte (huit des 20 premières licornes chinoises).

Une innovation multipolaire portée par la diversité des compétences et des régions

Lire le rapport complet ici

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.