Performance des gérants actifs en actions européennes et commentaire de Nicholas Davidson, Senior Portfolio Manager auprès de AB, relatif a leur gestion Europe Equity déployée sur amLeague.

Libérer le potentiel des actions européennes

Par Nicholas Davidson, Senior Portfolio Manager auprès de AB

Malgré les importants obstacles auxquels les marchés européens d’actions sont confrontés cette année, les raisons d’investir ne manquent pas. La fermeté des perspectives de croissance des bénéfices, le caractère attractif des niveaux de valorisation et les catalyseurs de performance propres aux entreprises peuvent contribuer à dynamiser les résultats boursiers. Pourtant, tirer le meilleur des actions européennes requiert une approche hautement sélective.

Les stratégies d’allocation passive permettent, dans une certaine mesure, de capter l’important potentiel bénéficiaire et de tirer profit de la décote des actions. Mais une approche active reste selon nous essentielle pour identifier des entreprises individuelles dotées de dynamiques opérationnelles uniques capables de soutenir des performances durables.

Potentiel bénéficiaire élevé

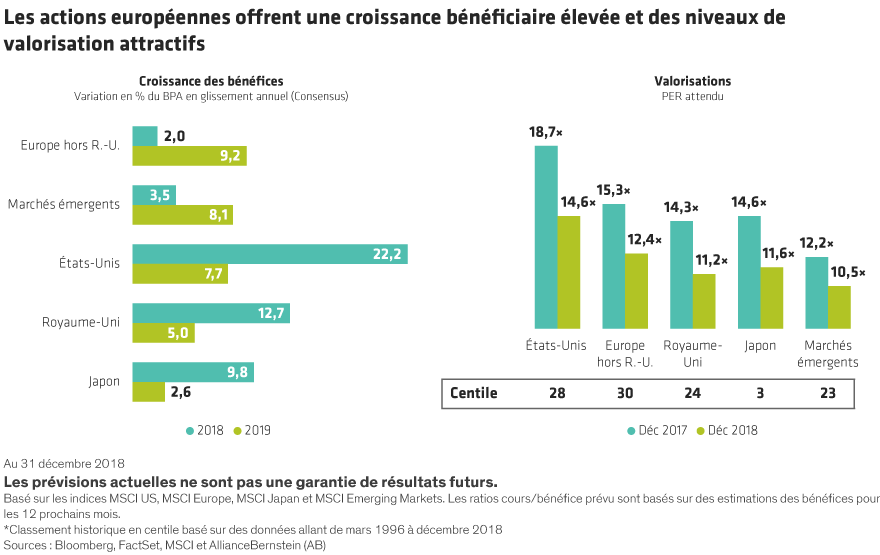

Les entreprises américaines ont augmenté leurs bénéfices beaucoup plus rapidement que leurs homologues européennes en 2018. Cette tendance devrait s’inverser en 2019 et selon les prévisions du consensus (graphique de gauche), le bénéfice par action des entreprises européennes hors Royaume-Uni croîtra de 9 %, contre 8 % pour les sociétés américaines. À plus long terme, il est probable que les marges baisseront par rapport à leurs plus hauts historiques outre-Atlantique en raison, très vraisemblablement, d’un rééquilibrage de la répartition du bénéfice des entreprises au profit des salariés par rapport aux actionnaires. En Europe, les marges sont à l’inverse relativement plus faibles d’un point de vue historique, d’où une marge d’appréciation sur le long terme plus importante.

Valorisations attractives

Les niveaux de valorisation se sont brutalement contractés presque partout à la fin 2018 et ne semblent désormais plus excessifs au regard de la plupart des indicateurs. Pourtant, les actions européennes continuent de se négocier avec une décote d’environ 15 à 20 % (sur la base du bénéfice futur) par rapport à leurs homologues américaines (graphique de droite). Cette décote reflète en partie la différence de composition sectorielle des deux marchés, l’américain regroupant proportionnellement plus de valeurs technologiques plus chères, tandis que l’européen compte davantage de valeurs industrielles et financières moins chères. Cependant, cette décote signifie aussi que les performances des actions européennes devraient être supérieures sur le long terme.

Catalyseurs propres aux entreprises

Des dynamiques propres aux entreprises devraient selon nous constituer des catalyseurs à court terme de performance cette année. De nombreuses entreprises européennes rationnalisent leurs activités ou cèdent des divisions non stratégiques. Parfois, un pessimisme excessif à l’égard des perspectives de certaines industries – comme les constructeurs et les équipementiers automobiles – ont fait baisser les valorisations individuelles de ces entreprises à un niveau tel qu’il est probable qu’elles rebondiront – et l’on observe déjà des signes dans ce sens au sein des marchés en janvier. Le capital-investissement et les investisseurs activistes s’engagent de plus en plus dans les entreprises européennes – ce qui signifie que les investisseurs bien informés identifient ces opportunités et peuvent servir de catalyseurs pour améliorer les performances d’actions individuelles.

Les portefeuilles assujettis à une gestion passive ne peuvent pas profiter pleinement de ces tendances. Nos portefeuilles European Equity Team suivent une approche de gestion active spécialisée conçue pour générer des performances sur le long terme dans un environnement boursier européen très complexe. L’équipe de gestion du portefeuille réfléchit comme un propriétaire d’entreprise pour tenter d’identifier des valeurs offrant un potentiel bénéficiaire à long terme, des niveaux de valorisation attractifs et des catalyseurs de performance qui leur sont propres. Ainsi, nous ciblons des entreprises qui présentent le potentiel pour générer des résultats sans le soutien du marché – y compris en cas de détérioration de la conjoncture macroéconomique.

Mandat Europe Extended de amLeague

Le classement Europe Extended mixe les gérants présents sur Europe Equity et ceux de Europe SRI. L’investissement responsable ou durable étant devenu quasi obligé (i), les guidelines financières étant identiques (ii), amLeague présente donc une vue sur l’ensemble des portefeuilles Europe en une page.

Performance sur 5 ans

10 principales positions

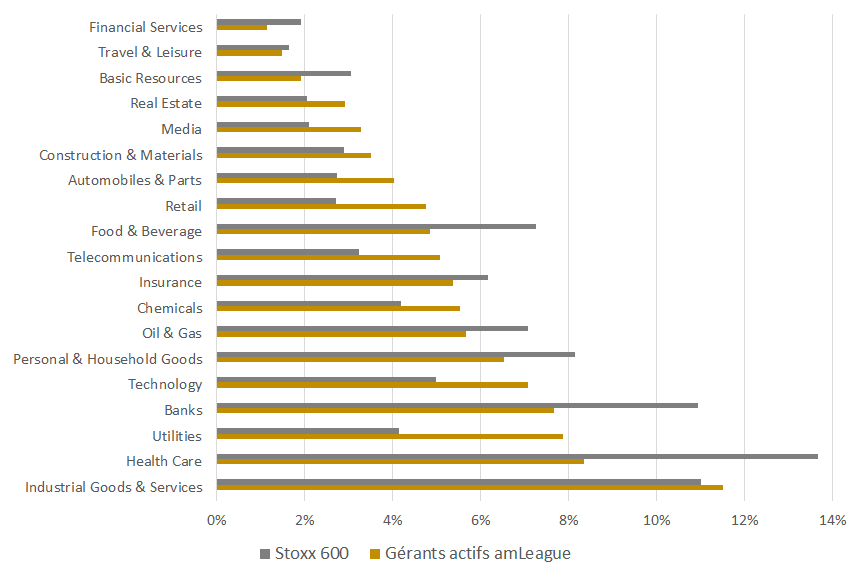

Positionnement sectoriel

Découvrez la méthodologie amLeague dans cet article.

Les opinions exprimées dans ce texte ne doivent être considérées ni comme le résultat d’une recherche ni comme un conseil ou une recommandation d’investissement. Elles ne sont pas nécessairement le reflet de celles des équipes de gestion de portefeuilles d’AB. AllianceBernstein Limited est agréé et réglementé par le Financial Conduct Authority au Royaume-Uni.

Les performances passées ne garantissent en aucune manière les résultats futurs. La valeur d’un investissement peut s’apprécier ou se déprécier, et les investisseurs peuvent ne pas récupérer l’intégralité des montants investis. Avant de prendre des décisions d’investissement, nous recommandons aux investisseurs de consulter leurs conseillers financiers.