Les données du marché du travail US sont mitigées. L’emploi continue de croître, signe évident d’une phase d’expansion, mais le taux de chômage s’est redressé de 0.5 point depuis son creux du printemps dernier. Une hausse de cette ampleur a presque toujours été par le passé le présage d’un ajustement plus brutal à venir. Pourquoi en irait-il autrement cette fois? Il n’est pas contestable que le cycle d’activité a connu des variations atypiques depuis 2020. L’excès de demande de travail se corrige aussi par la baisse des postes vacants, permettant ainsi de modérer les tensions salariales. Le débat n’est pas définitivement tranché. Par prudence, la Fed garde donc un biais haussier.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

On ne va pas se plaindre de la multiplicité des statistiques relatives au marché du travail mais il faut reconnaître que cette abondance cause parfois de la confusion. Chaque mois on dispose des deux copieux rapports du BLS (Employment Situation, Job Openings and Labour Turnover), de nombreuses enquêtes jaugeant l’opinion des entreprises et des ménages sur les conditions d’emploi, du Wage Tracker de la Fed d’Atlanta, du rapport de Challenger sur les licenciements, de divers indices synthétiques (ETI du Conference Board, LMCE de la Fed de Kansas City), à quoi s’ajoutent les inscriptions hebdomadaires au chômage, les détails par états. On en oublie sûrement.

En 2013, Janet Yellen, alors vice-présidente de la Fed, jugeait que s’il ne fallait garder qu’un seul chiffre, le meilleur serait le taux de chômage. Pour autant, elle disait aussi surveiller

avec intérêt la durée du chômage, le nombre de postes vacants ou des employés en temps partiel involontaire et les démissions. Le problème de Jerome Powell aujourd’hui est à l’opposé de celui de Janet Yellen alors. En 2013, il fallait évaluer si le marché du travail s’était suffisamment affermi depuis la crise financière pour supporter une hausse de taux. En 2023, on veut savoir s’il est assez refroidi depuis le pic d’inflation pour arrêter le cycle de resserrement. L’indice de Yellen ne donne pas une réponse incontestable: il a fortement reculé depuis son pic du printemps 2022 mais reste élevé dans l’absolu (graphe).

A ce stade, il faut reconnaître que les signaux statistiques relatifs au marché du travail restent ambigus. Passons en revue les données d’octobre, en indiquant (+) pour celles susceptibles de pousser le risque d’inflation à la hausse et (-) sinon.

Hausse de l’emploi (+) – La gain trimestriel moyen de 200.000 environ dépasse le rythme «naturel» déterminé par la population en âge de travailler (+65k par mois) et la force de travail (+120k en incluant une hausse de la participation). De surcroît, le chiffre d’octobre a été amputé pour 30.000 unités par la grève dans le secteur automobile. Cet effet va s’inverse en novembre maintenant que la grève est finie.

Rebond de l’emploi temporaire (+) – Ce sont les emplois les plus réactifs au cycle des affaires et, à ce titre, ils sont censés donné un signal avancé de l’emploi total. L’emploi temporaire n’avait pas cessé de baisser depuis la fin 2022, dans une proportion (-6% sur un an) typique d’une pré-récession. En octobre, il s’est un peu repris.

Révisions des données (-)– Le BLS publie ses statistiques presque en temps réel, en se basant sur des informations incomplètes, quitte faire des révisions ensuite. Le sens des révisions est procyclique(1). En phase de ralentissement économique, les révisions pointent vers le base, et vice versa en phase d’accélération. Pour août et septembre 2023, les données de créations d’emploi ont été abaissées de 22%. Sauf en juillet, tous les mois de 2023 ont été revus à la baisse

Diffusion des créations d’emploi (-) –Pour définir une récession, il faut observer non seulement une baisse de l’emploi mais il faut aussi que cette baisse soit forte, durable (plusieurs mois) et diffuse(2), autrement dit qu’elle concerne un très grand nombre de secteurs, sinon tous. La diffusion des créations d’emploi est un signal précieux. Le BLS calcule un indice de ce type, exprimé comme le pourcentage net de secteurs créant (si le chiffre > 50) ou détruisant des emplois (<50). En octobre, cet indice est tombé à 52% contre près de 60% au T3. Ce n’est pas encore un niveau récessif, généralement inférieur à 30-40%, mais on peut y voir là encore une situation de pré-récession. Cet indice eut être assez volatile d’un mois à l’autre.

Baisse des heures travaillées (-) – La moyenne des heures travaillées correspond à la marge intensive de la force de travail. Comme le recours à l’intérim, ajuster la durée effective de travail est un moyen pour les entreprises de réagir promptement en cas de variation inattendue de l’activité. Cet indicateur tend à baisser depuis plus d’un an. Il était de 34.3 heures par semaine en octobre, vs 34.6h en 2022. C’est un ajustement équivalent à une perte de 1.3 millions d’emploi (0.9% du total).

Hausse des salaires (+) – Les gains salariaux se situent sur une tendance proche de 4% selon le BLS (pic à 6%) et de 5% selon la Fed d’Atlanta (pic à 7%). Ces rythmes dépassent nettement les moyennes prépandémie. Le freinage est lent, trop lent pour s’aligner sur la cible d’inflation de la Fed.

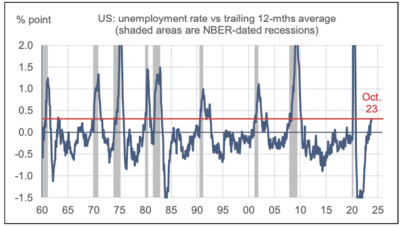

Hausse du chômage (-) – Venons-en au chiffre favori de Janet Yellen quand elle officiait à la Fed. A 3.9% de la population active, le taux de chômage dépasse de 0.5 point son creux atteint en avril. Sur les données historiques, c’est là une hausse typique des périodes précédant les entrées en récession (graphe). Le taux de chômage élargi, qui comprend des personnes à la marge du marché du travail a monté de 0.7pts depuis son point bas à 7.2%. Ce qui fait la solidité de ce signal est que le chômage est une variable présentant une forte inertie, avec de longues phases baissières (en moyenne 5 ans depuis les années 1950) interrompues par des phases haussières plus courtes (2 ans en moyenne) correspondant aux récessions. Il est rare qu’une amorce de hausse n’indique pas de changement de phase, et donc à terme une récession. Les seuls contre-exemples ont été observés en 1962/63 (hausse de 5.4% à 5.9%) et en 1966/67 (hausse de 3.6% à 4.0%).

La progression de l’emploi total indique sans contestation possible que l’économie reste en phase d’expansion, mais, à rebours des comptes nationaux du T3 montrant une vive accélération de la croissance du PIB réel, cette expansion baisse d’intensité. Les enquêtes de climat des affaires pointent dans le même sens, ainsi que le Livre Beige. De plus, plusieurs signaux d’alerte venant du marché du travail se sont allumés. En temps réel, il est difficile de dire si l’affaiblissement récent est un présage de récession ou l’évolution attendue dans un soft landing.

Mi 2022, quand l’économie US était à son pic d’inflation de près de 10%, des auteurs éminents considéraient que seule une forte hausse du taux de chômage pourrait parvenir à vaincre l’inflation. Dans une récession standard, la hausse est de 2.5 points. A la Fed, le gouverneur Christopher Waller, un proche de Powell, avait exposé une autre voie pour restaurer l’équilibre du marché du travail. Il pensait que le gros de l’ajustement pourrait venir d’une réduction du taux de vacances et par suite que le chômage n’augmenterait peu et lentement(3). Dix-huit mois plus tard, les données ont évolué dans le sens prédit par la Fed. En septembre dernier, les dernières projections du FOMC mettaient le pic anticipé à 4.1% dans le scénario médian. Tant que le chômage ne dépasse pas franchement ce niveau – ce que nous prévoyons seulement au T2 2024 – il n’y a rien pour justifier que la Fed se mette à considérer un assouplissement de sa politique monétaire. Comme rappelé hier par le président de la Fed, le biais haussier de la banque centrale demeurera jusqu’à avoir la confirmation que l’inflation sous-jacente continue de refluer.

Economie

Comme dans le secteur manufacturier et dans la construction résidentielle, la confiance des entreprises a baissé dans les services en octobre. L’indice ISM perd 1.8pts à 51.8, la composante emploi perd 3.2pts à 50.2

L’enquête trimestrielle de la Fed auprès des banques (SLOOS ), arrêtée au 5 octobre, indique toujours un durcissement des standards de prêts et une baisse de la demande pour toutes les catégories de crédit: prêts industriels et commerciaux, emprunts hypothécaires, prêts à la consommation. Les raisons invoquées sont la dégradation des conditions économiques, une tolérance réduite pour le risque et une détérioration de la qualité des crédits. Les banques de petite ou moyenne taille citent aussi l’inquiétude liée à la fuite des dépôts, la hausse des coûts de financement et la perte de valeur de leurs actifs à taux fixes, en somme tous les problèmes ayant conduit à la faillite de Silicon Valley Bank au printemps dernier.

Au T3, le rapport trimestriel de la Fed de New York sur l’endettement des ménages confirme la hausse des défaillances, avec une attention spéciale pour les cartes de crédit et les prêts automobile. Sur les quatre derniers trimestres, le pourcentage des cartes de crédit enregistrant un retard de paiement d’au moins 30 jours est de 8%, soit une hausse de 2.0 points au T3. Ce niveau est inégalé depuis 2011. Sans surprise, la hausse des défaillances sur les cartes de crédit est plus accusée pour le quartile inférieur des revenus (+3.4pts au T3) et pour ceux devant par ailleurs rembourser un prêt-automobile ou un prêt-étudiant. Au total, l’encours de crédit à la consommation continue de ralentir. Il n’a augmenté que de 1.0% t/t en rythme annualisé au T3, vs 2.8% au T2 et 4.9% au T1, et plus de 7% en 2022. La frénésie du recours au crédit semble atteindre sa limite pour les ménages américains.

Politique monétaire et budgétaire

A une conférence organisée par le FMI le 8 novembre, Jerome Powell a répété que la Fed n’hésiterait pas à monter encore ses taux directeurs si elle vient à penser que l’inflation s’écarte à nouveau de la cible de 2%. A ce stade, il n’est pas totalement certain de la convergence vers 2%. Depuis la réunion du FOMC le 1er novembre, les taux longs ont nettement fléchi. Le rendement à 10 ans avait approché 10%, il est retombé vers 4.5%. Jerome Powell a donc dû juger utile de rappeler que la Fed avait toujours un biais haussier. A ce jour toutefois, la probabilité cumulée d’une hausse en décembre ou en janvier est inférieure à 1 chance sur 3.

Le Congrès n’a toujours pas voté les autorisations de dépenses permettant d’éviter un government shutdown à partir du 17 novembre. Mike Johnson, nouveau Speaker de la Chambre, paraît disposé à présenter dans les prochains jours un plan pour reculer l’échéance, mais à ce stade ni la date (en décembre ou janvier) ni le contenu exact des mesures (extension générale ou pour seulement pour certains ministères) ne sont connus.

A suivre cette semaine

Deux statistiques importantes pour l’analyse du risque de surchauffe sont à paraître dans les prochains jours: l’indice des prix à la consommation (14 novembre) et le ventes au détail (le 15). L’inflation totale va freiner en raison de la rechute des prix de l’essence. L’indice CPI est attendu en hausse de +0.1% m/m, permettant de faire reculer le taux annuel de 3.7% à 3.3%. Toutefois, il y a des aléas pouvant contribuer à soutenir l’indice sous-jacent. Pour des raisons uniquement liées aux méthodes de calcul, le prix des assurances médicales va nettement rebondir, après un an de forte baisse. La grève dans le secteur automobile pourrait aussi avoir perturbé le prix des voitures d’occasion (les indices Manheim et Black Book donnent des signes opposés sur les dernières semaines). Rappelons aussi que le CPI-core est particulièrement sensible aux loyers imputés, là encore une pure construction statistique qui a le défaut de refléter avec retard l’évolution des nouveaux loyers (eux en forte baisse). Au total, il y a un risque que l’inflation sous-jacente se redresse un peu de 4.1% à 4.2% sur un an. Concernant les ventes au détail, leur vigueur durant l’été paraît quelque peu exagérée. Une baisse est envisageable, d’autant que le repli des prix de l’essence va réduire les ventes dans les stations-service.

(1) Il y a des exceptions. Par exemple, en 1985 et 1986, le BLS avait constamment surestimé l’emploi sans qu’une récession s’en suive. C’était le cas également en 2019, mais à cause de la pandémie survenue l’année suivante, on ne saura jamais ce qui se serait passé sans ce choc.

(2) La règle dite des 3D: depth, duration, diffusion. On n’en connaît pas l’inventeur mais elle est souvent citée par le NBER dating committee.

(3) On avait exposé ce débat essentiel dans le Focus-US du 26 août 2022: « Phillips vs Beveridge (à propos du marché du travail US)« .

Sources : Thomson Reuters, ODDO BHF Securities