En 2022, quand le taux d’emprunt hypothécaire est passé de 3% à 7% environ, le secteur immobilier a connu une forte chute de l’activité et de l’investissement et une modeste correction des prix. Ces derniers mois, les mises en chantier ont cessé de baisser, les prix se sont un peu repris. La hausse du taux d’emprunt de 7% à 8% réduit encore davantage la capacité d’acheter un logement. De fait, la demande paraît en large partie gelée. Il y a beaucoup moins de ventes, les promoteurs qui avaient espéré une reprise au printemps dernier sont à nouveau pessimistes. Une rechute de l’activité dans les prochains mois est assez probable si les conditions financières ne s’assouplissent pas.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

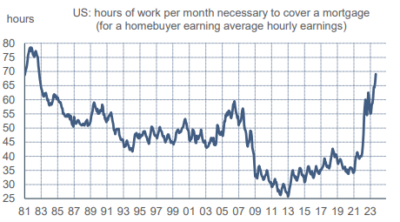

Entraînés par la hausse des rendements des Treasuries, les taux d’emprunt hypothécaire vont de record en record. Selon Freddie Mac, le taux fixe d’un emprunt hypothécaire à 30 ans approche désormais 8%, un niveau inégalé depuis 2000. Au vu du revenu moyen et du prix moyen des maisons, la mensualité d’un tel prêt représenterait 75 heures de travail, contre 60h au début de cette année et 40h avant la pandémie. En réalité, comme le montre les données hebdomadaires de la Mortgage Bankers Association, presque personne ne demande de prêt à ce niveau de taux. L’effort à faire pour acheter une maison n’a en effet jamais été aussi difficile depuis le début des années 1980 (graphe).A l’époque, la demande s’était évaporée, entraînant une correction du secteur immobilier. Dans un contexte de forte inflation, les prix des logements avaient baissé d’environ 10% en termes réels à leur creux. L’activité avait baissé pendant plus de trois ans (incluant deux tentatives de rebond sans lendemain), pour un total de -45%.

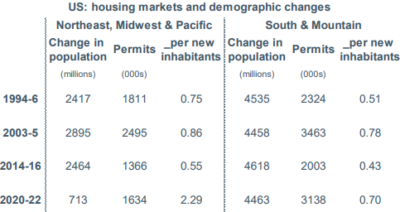

L’an dernier, quand les taux ont commencé à s’emballer, l’investissement résidentiel a chuté (-20% depuis le pic). Il était presque stabilisé au T2 2023, un rebond est attendu au T3. Les mises en chantier sont retombées vers leur niveau de 2019, mais pas plus bas. En termes réels, les prix des maisons n’ont perdu guère plus de 5%. En somme, le secteur immobilier est plutôt résilient. Pourquoi? Primo, les ménages ne sont pas surendettés et ne redoutent pas une crise majeure comme après la bulle des subprimes. Selon l’enquête de la Fed de New York, les ménages continuent d’anticiper une progression modeste des prix. Cela créé un effet de richesse positif. Secundo, les flux migratoires internes causés par la pandémie, depuis les états du Nord et de l’Ouest vers le Sud, ont pu soutenir la demande et les prix dans les régions concernées, limitant de ce fait la correction totale (tableau). Reste que la situation présente est fragile. Si la demande de logements reste gelée, il faut s’attendre à de nouvelles pressions baissières sur les prix.

Economie

En octobre, pour le troisième mois à la file, la confiance des constructeurs de maisons a rechuté (-4pts à 40), nettement au-dessous de sa moyenne (50). Le NAHB souligne que la remontée des taux d’emprunt réduit la capacité d’achat des ménages, surtout les plus jeunes. Même si les promoteurs consentent des baisses de prix (32% des sondés de l’enquête) ou offrent d’autres avantages (62% des sondés), cela ne suffit pas à soutenir la demande. Les ventes de maisons existantes sont passées sous le seuil de 4 millions en septembre, au plus bas depuis fin 2010.

En septembre, à rebours de ce que laissaient entendre les données de transactions par cartes de crédit, les ventes au détail ont fortement progressé (+0.7% m/m). Les statisticiens du Census Bureau ont en outre révisé à la hausse les données de juillet et août. Même si les évolutions sont disparates dans les sous-catégories, le signal est celui d’une accélération des dépenses en biens au cours de l’été. Le « control group » (qui élimine les composantes volatiles) affiche une hausse de 6.4% t/t annualisé au T3 vs +2.4% au T2.

Selon le Livre Beige (arrêté au 6 octobre), l’activité économique a peu ou pas changé depuis septembre. Cinq des douze districts signalent une faible croissance, cinq une stagnation et deux (Philadelphie, Richmond) une modeste contraction. Le marché du travail continue de se détendre : les firmes rapportent moins d’urgence à recruter et les candidats sont moins enclins à négocier les conditions d’embauche et les offres de salaires. Côté prix, la hausse se poursuit à un rythme modeste et les anticipations de hausse sur les prochains trimestres sont plus basses que sur le passé récent. Les entreprises éprouvent plus de difficultés à répercuter leur hausse de prix d’input sur leurs prix de vente, d’où une pression sur les marges bénéficiaires.

En septembre, l’indicateur avancé du Conference Board – qui était par le passé une boussole quasi infaillible pour prédire les entrées en récession – vient d’enregistrer sa 18 ème baisse mensuelle consécutive. La boussole semble déréglée.

Politique monétaire et budgétaire

Une vingtaine de discours de membres du FOMC ont été prononcés ces derniers jours, avec en point d’orgue le 19 octobre celui du président de la Fed. Ces propos suivent la publication de trois statistiques importantes (emploi, CPI, ventes au détail) qui ont surpris à la hausse et, par suite, ravivent les risques haussiers d’inflation. De manière générale, sans vouloir minimiser ces résultats, plusieurs officiels se gardent de tirer des conclusions hâtives d’une évolution sur un mois, qui peut être révisée le mois suivant. Thomas Barkin (Richmond) note un écart entre les chiffres officiels et les informations anecdotiques qui lui remontent du terrain, un peu moins favorables. Comme on l’a dit plus haut, le Livre Beige ne décrit pas une économie en ébullition. Christopher Waller (Board) insiste sur la nécessité de lisser les données sur deux trimestres avant de réduire le bruit inhérent aux statistiques économiques. Jerome Powell n’a rien dit qui puisse laisser penser que la Fed montera ses taux à sa réunion prochaine. Il souligne en effet le resserrement récent des conditions financières et le freinage des salaires (Focus-US du 13 octobre : « L’inflation salariale se modère »). En somme, la Fed reste en mode wait-and-see. Au 19 octobre, les contrats futures sur fonds fédéraux donnent une probabilité de hausse des taux de 2% à la réunion du 1er novembre et 25% à celle du 13 décembre (vs 10% et 29% une semaine plus tôt).

Encore une semaine de passée sans désignation d’un nouveau Speaker à la Chambre. Le 13 octobre, dans un revirement de dernière minute, le parti républicain a désigné Jim Jordan, un soutien inconditionnel de Donald Trump, pour être son candidat, mais 20 élus de son parti ont refusé de soutenir ce candidat au premier tour du vote, et 22 au deuxième. Pour rappel, il avait fallu quinze tours pour élire son prédécesseur. Face à la fronde, M. Jordan s’est d’abord dit prêt à se retirer provisoirement au profit du Speaker par intérim avant de se raviser. Pendant ce temps, la date-limite d’un shutdown, le 17 novembre, se rapproche, et l’agenda législatif est suspendu.

A suivre cette semaine

Le BEA publiera le 26 octobre l’estimation préliminaire des comptes nationaux. La croissance du PIB réel est attendue en forte accélération, de 2.1% t/t en rythme annualisé au T2 à 4.3% au T3. La dernière estimation du modèle de la Fed d’Atlanta prédit même une hausse de 5.4%, venant pour 3.7 points de la demande intérieure finale (surtout la consommation des ménages et l’investissement résidentiel), 0.7pt des variations d’inventaires et 1pt du commerce extérieur. A suivre aussi plusieurs enquêtes pour octobre : PMI (le 24), Université du Michigan (le 27). Les membres du FOMC seront en période de blackout jusqu’à la réunion du FOMC le 1er novembre.

Sources : Thomson Reuters, ODDO BHF Securities