Le dernier rapport sur le marché du travail a frappé les esprits à cause du bond très fort, et à vrai dire assez curieux, des créations d’emploi. Beaucoup moins d’attention a été accordée au chiffre de salaires. Il est pourtant d’un grand intérêt car il confirme, de même que d’autres indicateurs sur les coûts du travail, que la désinflation salariale se poursuit, fut-ce graduellement. Cela devrait contribuer à modérer la hausse des prix de services, dont on sait qu’ils tiennent une place centrale dans l’analyse de la Fed. En tout cas, ce n’est pas dans un prétendu risque de boucle prix-salaires que l’on peut trouver un motif de poursuivre le durcissement de la politique monétaire aux Etats-Unis.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Jerome Powell a souvent dit que la modération des salaires était un préalable à un repli durable de l’inflation. Les prix de services reflètent en effet avant tout l’état du marché du travail. Si les tensions salariales s’accroissent, l’inflation des services sera poussée à la hausse, et vice versa si ces tensions s’amenuisent. Le constat ne souffre pas de contestation sur les dernières années (graphe). A l’opposé, les prix de biens manufacturés répondent aux changements des coûts de matières premières, transport ou stockage (tous ces facteurs fortement perturbés en 2020-2022 sont normalisés). Les progrès restant à faire dans la lutte contre l’inflation viendront des services et, partant, des salaires.

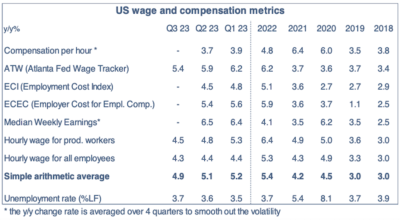

Au cours des deux-trois derniers trimestres, les divers indicateurs de salaires et autres coûts du travail ont presque tous reculé. Avant la pandémie, ils progressaient d’environ 3% par an en moyenne. Au plus haut l’an dernier, leur hausse approchaient ou dépassaient 6%. Ils sont redescendus dans une zone de 4% à 5% selon les indices (tableau). Pour la Fed, c’est une évolution encourageante et, de surcroît, qui ne s’est pas accompagnée d’une contraction de l’emploi(1). La Fed est en train de se rapprocher d’un de ses objectifs, à savoir une inflation à 2%, sans avoir à sacrifier l’autre objectif, le plein emploi.

Les évolutions salariales traduisent les rapports de force firmes et salariés. Cela avait plutôt joué en faveur des entreprises avant 2020. Les pénuries de main-d’œuvre causées par la pandémie ont redonné du pouvoir de négociation aux salariés. Certains mouvements de grève récents ont retenu l’attention. Pour autant, l’excès de demande de travail tend à se réduire. La participation augmente, le rythme des démissions est normalisée. Ce ne sont pas des conditions propices à un nouvel emballement des salaires.

Economie

Si la Fed espérait que le rapport du BLS sur le marché du travail lui apporterait de la clarté pour étayer son analyse avant sa prochaine réunion, c’est raté. En septembre, à la surprise générale, le rythme des créations d’emploi a rebondi (+336.000) et les mois précédents sont réhaussés (+119.000). Lissée sur trois mois, la croissance de l’emploi repasse au-dessus de sa normale vers 150.000. Cela va à rebours d’autres indicateurs montrant une modération de la demande de travail (enquêtes JOLTS, Conference Board, Livre Beige). C’est la cinquième fois en deux ans que l’emploi s’emballe sans raison. Les fois précédentes, cela s’était corrigé en large partie dès le mois suivant. Le taux de chômage est resté stable à 3.8%, vs 3.4% au creux. Les gains salariaux ont ralenti, ce qui est sans doute le point central pour la Fed.

En août, l’encours des prêts à la consommation a fortement baissé (-16Md$) par suite de remboursement de prêts étudiants avant la fin du moratoire au 1er octobre. Sur un an, le crédit à la consommation est en hausse de 4%, deux fois moins vite qu’en début d’année. Sur le segment des cartes de crédit qui représente un quart du total, la croissance frise 10% sur un an mais a freiné depuis le début de l’été sur fond d’envolée des taux d’emprunt. Les données à haute fréquence publiées par certaines banques indiquent que cette faiblesse s’est prolongée en septembre. Selon la Fed, le taux moyen d’un crédit ressort à 22.8% sur les cartes de crédit (+660bp depuis début 2022) et 8.3% sur les crédits auto (+340pdb).

En septembre, les prix à la consommation ont augmenté de +0.4% m/m vs +0.6% en août. Cette modération traduit de moindres tensions sur les prix de l’énergie (+1.5%, après +5.6% en août). Hors énergie et alimentation, les prix évoluent depuis six mois sur une pente de +0.3% m/m. Le taux d’inflation sous-jacente, à 4.1% sur un an, est au plus bas depuis deux ans. Les détails montrent une certaine divergence entre prix des biens en baisse et prix des services en hausse (et même en accélération ce mois-ci). Ce dernier mouvement retiendra l’attention de la Fed mais il devrait être moins prononcé dans l’indice PCE et peut s’expliquer par la volatilité de certains prix.

Politique monétaire et budgétaire

Quand le FOMC s’était réuni le 20 septembre, le rendement des Treasuries à dix ans était inférieur à 4.4%. Dans l’intervalle, il est monté à 4.9% en séance le 6 octobre avant de se replier ces derniers jours. Le débat monétaire décrit par les minutes est donc un peu daté. Il y a trois semaines, le FOMC pouvait juger que les taux de marché reflétaient mal ses intentions de garder des taux longs pour longtemps (Focus-US de la semaine passée: « Les taux longs sont-ils à leur juste niveau?« ). A l’opposé, ces derniers jours, plusieurs officiels de la Fed (Mary Daly de San Francisco, Lorie Logan de Dallas, Phillip Jefferson du Board) ont laissé entendre que la remontée des taux longs réduisait le besoin de poursuivre la hausse des taux directeurs.

La Chambre des Représentants doit élire un nouveau Speaker. Le poste revient aux Républicains qui ont la majorité, mais ceux-ci sont divisés comme jamais. En janvier dernier, Kevin McCarthy n’avait été élu qu’après 15 tours de scrutins. La semaine passée, il n’a pas survécu à l’accord de dernière minute conclu avec les Démocrates pour éviter un shutdown. Steve Scalise, désigné pour être le candidat républicain, s’est retiré de la course au bout d’un jour, avant même le vote. Tout est à faire. Tant que la branche législative n’est pas opérationnelle, plusieurs sujets d’importance sont bloqués dans le champ budgétaire (un nouveau shutdown menace pour le 17 novembre) ou géopolitiques (aide à l’Ukraine et à Israël).

A suivre cette semaine

Avec la publication de plusieurs données « dures » pour septembre – ventes au détail et production industrielle le 17 octobre, mises en chantier le 18, ventes de maisons existantes le 19 – et du Livre Beige de la Fed (le 18), on devrait avoir une meilleure appréciation des conditions d’activité à la fin T3. A l’exception notable des données d’emploi (supra), la plupart des autres statistiques ont signalé que la croissance avait ralenti durant l’été, tout en restant positive. Il y a des écarts importants entre les modèles de nowcast. L’indice GDPnow de la Fed d’Atlanta prévoit une hausse du PIB réel d’environ 5% t/t en rythme annualisé au T3 quand la Fed de New York ne prévoit une hausse que de 2.5%. A suivre aussi les premières enquêtes de sentiment pour octobre dans le secteur manufacturier (Fed de NY le 16, Fed de Philadelphie le 19) et la construction résidentielle (indice NAHB le 17).

Un grand nombre d’interventions de membres du FOMC sont prévus ces prochains jours, dont celle de Jerome Powell sur l’économie le 19 octobre. Ce sera son dernier discours avant la période silence préalable à la réunion du FOMC le 1er novembre.

(1) La relation entre hausse des salaires et croissance de l’emploi peut être perturbée par des effets de composition. Ainsi, au début de la pandémie en 2020, ce sont les employés les moins qualifiés et les moins payés qui ont été licenciés en masse, ce qui a eu pour résultat de faire monter le salaire moyen des employés restants.

Sources : Thomson Reuters, ODDO BHF Securities