La première moitié de l’année 2018 s’est révélée compliquée pour de nombreux segments du marché mondial des obligations. Dans cet article, nous examinons en détail la façon dont le fonds a fait face aux turbulences.

Par Richard Woolnough, Gérant du fonds M&G Optimal Income Fund

Si l’environnement avait été relativement favorable à l’investissement en 2017, le premier semestre de 2018 s’est révélé une toute autre histoire. Au cours de cette période, la volatilité a constitué le thème dominant. Elle a été ravivée dans un premier temps par la perspective d’une hausse de l’inflation et des taux d’intérêt (aux États-Unis en particulier), et plus récemment par l’approfondissement des tensions liées au commerce mondial et par le conflit politique en Italie.

Si l’environnement avait été relativement favorable à l’investissement en 2017, le premier semestre de 2018 s’est révélé une toute autre histoire. Au cours de cette période, la volatilité a constitué le thème dominant. Elle a été ravivée dans un premier temps par la perspective d’une hausse de l’inflation et des taux d’intérêt (aux États-Unis en particulier), et plus récemment par l’approfondissement des tensions liées au commerce mondial et par le conflit politique en Italie.

En conséquence, la plupart des segments du marché mondial des obligations ont subi des reculs depuis le début de l’année. Compte tenu d’anticipations révisées à la hausse concernant l’inflation et les taux américains, les actifs en dollar (tant les emprunts d’État que les obligations d’entreprises «investment grade») ont sous-performé leurs homologues libellés en euro ou en livre sterling. Le rendement du bon du Trésor américain à 10 ans s’est considérablement tendu, dépassant temporairement le seuil des 3%, et la courbe des taux a continué de s’aplatir. Pour la première fois depuis longtemps, les spreads des obligations d’entreprises «investment grade» se sont fortement écartés. Pendant ce temps, les obligations des marchés émergents ont subi les plus fortes baisses. Ainsi, la dette souveraine émergente en devises locales a perdu en moyenne près de 6,4 % sur le premier semestre.

Performance du fonds

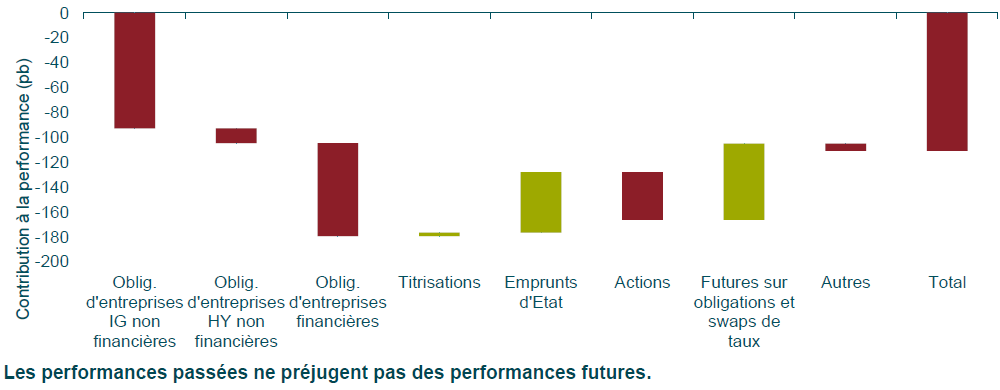

Comme ce fut le cas en 2017, le fonds est resté sous-pondéré en duration (sensibilité aux taux d’intérêt) et surpondéré en «spread duration» (la sensibilité crédit) sur le premier semestre 2018. Cette duration longue en crédit, et en particulier l’exposition du fonds aux titres subordonnés émis par des établissements financiers, s’est avérée préjudiciable à la performance du fait de l’écartement des spreads. Les actions ont également subi des pertes (voir Illustration 1).

Toutefois, l’exposition du fonds aux emprunts d’État des pays périphériques de la zone euro, la décision prise en première partie d’année de construire une grande partie de la duration à partir d’actifs libellés en euro, ainsi que notre décision de substituer l’exposition aux pays périphériques de la zone euro avant tout par des bons du Trésor américains à partir du mois d’avril ont contribué positivement à la performance.

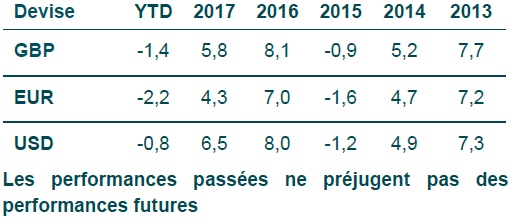

Source : Barclays Point, M&G, au 30 juin 2018. La performance totale est exprimée en GBP et brute de frais courants afin de mettre en évidence la contribution à la performance des actifs à l’échelle du portefeuille.

Duration

Source : M&G, au 30 juin 2018. Veuillez noter que les données relatives au portefeuille proviennent de sources internes, ne sont pas auditées, et peuvent différer des informations du rapport de gestion mensuel du fonds.

Positionnement

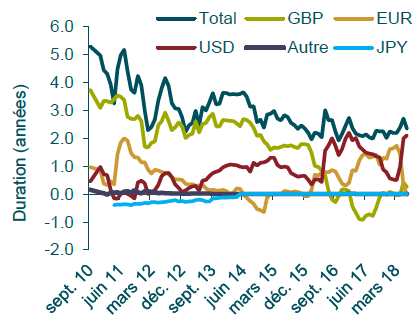

Nous avons conservé une duration bien inférieure à la neutralité sur l’ensemble du semestre. Cette décision a été motivée par notre conviction que la tendance globale des rendements obligataires était haussière à moyen terme. Toutefois, nous avons commencé à être moins agressifs dans notre sous-pondération de la duration (cette dernière s’est hissée jusqu’à 2,7 ans en mai avant d’être ramenée à 2,3 ans en juin), particulièrement s’agissant des actifs américains (voir Illustration 2).

Au cours du premier trimestre de 2018, nous avons augmenté la proportion de la duration issue des actifs en euro. Nous avons privilégié la duration en euro à ce moment-là en raison de la pente des courbes des taux souverains de la zone euro par rapport aux courbes américaines et britanniques. Toutefois, à la suite de la forte performance de nos positions en emprunts d’État des pays périphériques de la zone euro (et alors que les rendements des bunds continuaient de baisser), nous avons alors soldé toute exposition en duration provenant de cette région.

L’exposition en duration issue du Royaume-Uni est résolument ramenée en territoire positif, et atteint désormais un niveau proche de son point haut depuis plus d’un an.

À fin juin, la duration en euro était nulle, alors que la duration totale était presque exclusivement issue d’actifs libellés en dollars: 2,1 ans pour les actifs en dollar américain; 0,3 an pour ceux en livre sterling.

Impact

Au cours des six derniers mois, notre positionnement en duration était positif. Ce positionnement s’est révélé particulièrement utile durant les périodes de tensions des rendements, comme au mois de janvier. En outre, notre choix de marchés à partir desquels nous avons construit la duration du fonds a également été bénéfique: duration en euro au cours des premiers mois, avant de privilégier les actifs en dollar.

Obligations d’entreprises «investment grade»

Positionnement

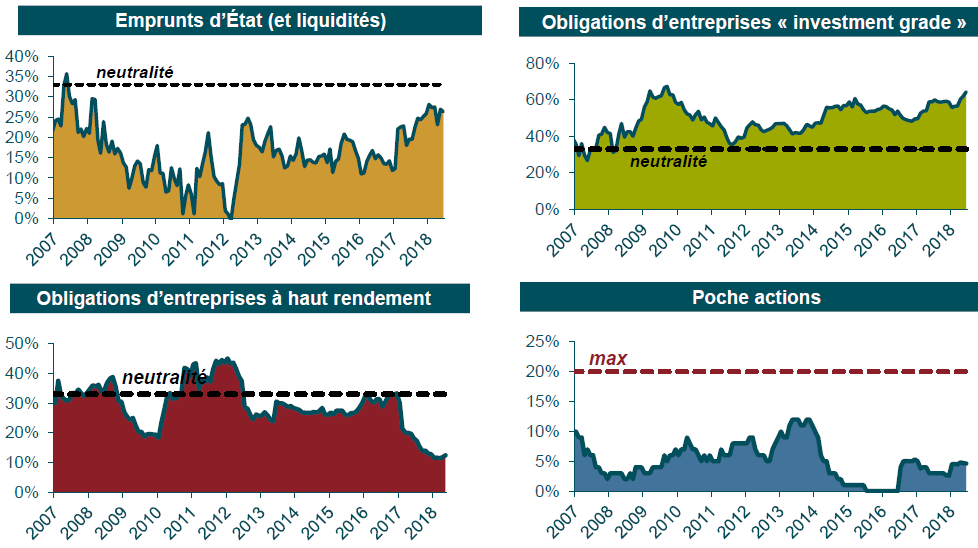

Le fonds a de nouveau largement surpondéré les obligations d’entreprises « investment grade » sur l’ensemble de la première moitié de 2018. Nous avons en effet jugé que la catégorie « investment grade » était toujours plus attractive que le segment haut rendement (voir Illustration 3). Le fonds est significativement surpondéré en « spread duration » (autour de 7 ans contre 4,1 ans pour l’indice composite de référence), ce qui reflète notre opinion positive sur l’économie mondiale et sur les spreads des obligations d’entreprises.

Source : M&G, au 30 juin 2018. Veuillez noter que les données relatives au portefeuille proviennent de sources internes, ne sont pas auditées et peuvent différer des informations du rapport de gestion mensuel du fonds.

Même si nous n’avons pas modifié en profondeur notre positionnement en réponse aux récents épisodes de volatilité, nous sommes sortis de certains segments, au sein desquels nous avions décelé beaucoup de valeur en 2017, à la suite de leur solide performance. En janvier, nous avons partiellement réduit notre exposition à la dette financière subordonnée européenne pour privilégier certaines actions européennes du secteur financier qui nous semblaient plus attractives.

Nous sommes actuellement particulièrement exposés aux titres américains de bonne qualité (des bons du Trésor de maturité courte et des obligations d’entreprises « investment grade »). Par conséquent, la qualité de crédit moyenne du fonds est maintenant proche de son plus haut niveau jamais atteint depuis le lancement. Après l’écartement des spreads intervenu en juin, nous avons un peu renforcé le niveau de risque de crédit dans le portefeuille, en privilégiant les nouvelles émissions et le secteur financier.

Impact

Notre position longue en «spread duration» a eu un effet négatif en raison de l’écartement des spreads de crédit intervenu dans les dernières semaines du semestre. Notre surpondération du secteur financier, et en particulier des obligations subordonnées, a constitué l’une des principales sources de performance négative. En mai par exemple, l’indice iTraxx EUR IG à 10 ans, au moyen duquel nous avions construit une exposition significative au crédit européen, a perdu près de 1,5 %, principalement en raison de l’instabilité politique en Italie. Même si nous avons ensuite partiellement réduit notre exposition aux financières au cours des derniers mois, nous avons une exposition proche de 16 % aux obligations financières subordonnées.

L’exposition du fonds aux titres adossés à des actifs (ABS) a été bénéfique au cours du semestre. La nature de cette classe d’actifs lui permet en effet d’apporter une diversification utile en période de volatilité.

Haut rendement

Positionnement

Nous avons continué de réduire notre exposition au haut rendement au cours des premiers mois de 2018, en particulier s’agissant de la dette subordonnée. L’exposition a ainsi atteint un point bas de 10,8 % en mars. Même si nous avons conservé une forte sous-pondération de la classe d’actifs depuis le début de l’année, nous avons légèrement augmenté notre exposition vers la fin mai et en juin. Nous avons à cette occasion profité du mouvement de ventes massives de ce segment pour capter quelques opportunités intéressantes. Nous avons acheté des titres émis par des sociétés comme Wind Tre et Telecom Italia, émetteurs qui avaient été particulièrement pénalisés par la crise politique en Italie.

Impact

L’impact du haut rendement a été marginal sur la performance du fonds au cours du premier semestre 2018. Cela s’explique par la taille réduite de notre exposition au haut rendement et par la performance relativement meilleure de ce segment par rapport à la catégorie «investment grade».

Emprunts d’État

Positionnement

Après les excellentes performances enregistrées par les obligations des pays périphériques d’Europe au cours des premiers mois de 2018, nous avons profité de l’opportunité de vendre la quasi-totalité de cette exposition. Nous l’avons ainsi substituée par des obligations d’entreprises dans un premier temps en avril, puis par des bons du Trésor américains à 5 ans au début du mois de mai. Compte tenu de l’impact négatif sur les rendements de la crise politique italienne au cours du mois de mai, cette décision s’est avérée particulièrement bénéfique.

Notre allocation sans risque privilégiait les emprunts d’État des pays « core » européens jusqu’à fin mars. En avril, nous avons vendu des obligations allemandes et françaises afin d’acheter des titres libellés principalement en livre sterling et émis par des institutions supranationales et quasi-souveraines. Nous avons également été chercher de la valeur dans certaines dettes émergentes de maturité longue et émises en devises dures par des pays tels que le Brésil, le Mexique, la Colombie ou l’Argentine. L’exposition aux marchés émergents est cependant restée limitée à environ 1,6 % de l’actif net.

Impact

L’exposition du fonds aux emprunts d’État a eu un effet favorable sur le semestre. Le fonds a tiré parti de ses positions en emprunts d’État de pays périphériques de la zone euro, et de la décision de les vendre au bon moment après leur solide performance.

Actions

Positionnement

Nous continuons de trouver les actions relativement attractives, bien que l’exposition du portefeuille n’ait pas dépassé le seuil de 5 %. En janvier, nous avons renforcé notre exposition à hauteur d’environ 2 points de pourcentage. Cette exposition est alors passée de 2,6 % à 4,7 % pour ensuite osciller autour de ce dernier niveau. Nous avons principalement acheté des actions de banques européennes, par exemple Société Générale, AXA, Lloyds Bank et BNP Paribas. Ces valeurs nous sont apparues plus attractives que les obligations subordonnées européennes émises par des sociétés financières comparables.

Impact

Notre exposition aux actions a contribué négativement à la performance du fonds au cours du semestre. Près de la moitié de l’exposition du fonds provient du secteur financier. Ce secteur a perdu plus de 10 % sur le seul mois de mai par exemple. L’exposition du fonds au secteur de l’automobile via des sociétés comme Daimler et BMW a également eu un effet défavorable sur la performance car ces valeurs ont dernièrement été malmenées du fait des menaces de barrières douanières brandies par les États-Unis.

Perspectives

Les perspectives des obligations d’entreprises nous paraissent toujours favorables pour la seconde moitié de 2018, mais nous restons en revanche prudents s’agissant des emprunts d’État. Pour plus de détails sur les dernières perspectives et le positionnement du fonds, veuillez vous reporter à la récente note: «M&G Optimal Income Fund: Une réorientation vers des segments aux valorisations plus attractives».

Les investisseurs doivent être conscients que les performances passées ne préjugent pas des performances futures. La valeur des investissements et le revenu qui en découle peuvent augmenter et baisser. La valeur liquidative du fonds, ainsi que les revenus distribués par ce dernier, varieront donc à la baisse comme à la hausse et il est possible que les investisseurs ne puissent pas récupérer le montant investi à l’origine. En outre, la valeur d’un investissement peut baisser si l’émetteur d’une obligation détenue est dans l’incapacité de payer les intérêts qu’il doit ou de rembourser sa dette (ce que l’on appelle également faire défaut). Veuillez noter que le fonds peut utiliser des instruments dérivés pour tirer parti d’une hausse ou d’une baisse de la valeur d’un actif. Si la valeur de l’actif évolue d’une manière inattendue, le fonds pourra subir une perte.