L’épisode pandémique se referme et les politiques économiques adoptées durant la crise sont abandonnées. Sur le front monétaire, le virage de la Fed est amorcé depuis six mois et va en s’amplifiant. Sur le front budgétaire, les dépenses-Covid ont cessé et le déficit fédéral est même plus bas qu’en 2019. En revanche, la dette fédérale US est plus haute de 20 points de PIB et les rentrées fiscales ne sauraient rester aussi vives que ces derniers mois dans un contexte d’affaiblissement de la croissance. Le krach obligataire qui a eu lieu au Royaume-Uni des derniers jours est un avertissement général à rester attentif à l’état des finances publiques.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

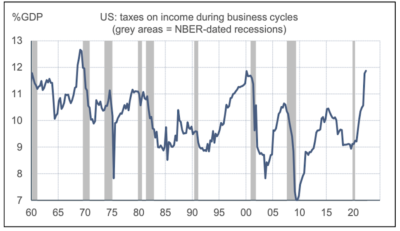

Durant la pandémie, là où la plupart des pays européens se sont contentés de remplacer, souvent partiellement, les revenus perdus, les Etats-Unis ont plus largement soutenu les ménages. Le déficit budgétaire fédéral s’est creusé dans des proportions historiques, allant jusqu’à représenter 19% du PIB à son maximum, plus que durant la crise financière (graphe). Par comparaison, les déficits publics n’étaient en 2020 que de 4.3% en Allemagne, 8.9% en France et 9.6% en Italie. Aux dernières données, le déficit fédéral ressortait à 4% du PIB, moins qu’avant la pandémie. Ce redressement spectaculaire vient d’un côté de la disparition progressive des aides-Covid et de l’autre de l’envolée des recettes fiscales en lien avec la reprise en V. En mai dernier, le CBO(1) prévoyait un léger creusement du déficit vers 4.6% du PIB en 2027 et une stabilisation de la dette au voisinage de 100%, soit environ 20 points de plus qu’avant la pandémie.

Cette projection est soumise à des aléas haussiers. Tout d’abord, la projection du CBO retenait des taux courts (3 mois) à 1.4% et des taux longs (10 ans) à 2.7% à la fin 2022. Avec les taux actuels, proches de 3.3% et 4.0% respectivement, l’impact à long-terme sur le déficit peut être évalué à 1.5 pts de PIB, dont au moins 0.5 pt dès 2023. De plus, rien ne garantit que les marchés obligataires ne continuent pas de surréagir vu la forte inflation et le resserrement monétaire. Enfin, la progression des rentrées fiscales avait en 2022 une forte composante cyclique, en particulier la contribution des gains en capitaux (graphe). C’est d’autant moins extrapolable que la Fed vise de manière explicite à peser sur le marché du travail, autrement dit le revenu des ménages, et que les actifs financiers ou immobiliers sont entrés dans une phase de correction. Pour mémoire, lors des récessions de 2001 et 2008, la baisse des recettes avait approché 4 pts de PIB. Il est exagéré de dire que la dette US n’est pas soutenable mais la situation des finances publiques n’autorise pas un relâchement budgétaire.

Economie

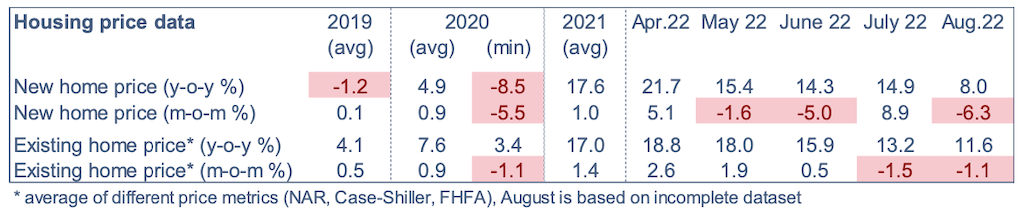

Dans la correction immobilière, après la baisse du moral des constructeurs, des mises en chantiers et des ventes de maisons, il restait un dernier domino à tomber. C’est fait: les prix des logements sont désormais en recul à l’échelon national, pour la première fois depuis 2012. En juillet, la baisse des prix est de 0.6% m/m selon l’indice FHFA, 0.4% selon l’indice Case-Shiller, 3.5% selon l’indice NAR (recul qui s’est amplifié de 2.4% en août). Le recul des prix ne concernait que 2 des vingt plus grandes villes en mai, 8 en juin, et 12 en juillet. A ce jour, la correction est la plus forte sur côte ouest (San Francisco, Seattle, Los Angeles, San Diego) mais on peut s’attendre à ce que le phénomène s’étende encore car les mêmes causes (la hausse des taux) produisent les mêmes effets (baisse des prix). Les taux d’emprunt hypothécaires ont poursuivi leur ascension ces derniers jours, approchant 7% selon la moyenne nationale calculée par Bankrate, contre moins de 3% en 2021. Il faut remonter vingt ans en arrière pour trouver des taux équivalents. En neuf mois, la mensualité-type d’un ménage gagnant le revenu médian a augmenté de 60%. A ce niveau de taux, il faudrait une baisse des prix proche de 40% pour rétablir les conditions financières d’un achat de logement prévalant en début d’année. Ce chiffre peut paraître astronomique mais c’est à peu près à la hausse des prix totale depuis le début 2020.

A rebours de la correction immobilière, les ventes de maisons neuves ont fortement rebondi en août, à +29% m/m, ce qui ne fait qu’effacer la baisse cumulée des cinq mois précédents. On peine à voir dans ce résultat le signe que la crise du secteur résidentiel est terminée – sans compter que les données du marché du neuf sont souvent erratiques. Avant le bond récent des taux d’emprunt, il y avait eu une petite accalmie durant l’été, ce qui a pu causer un rush des acheteurs potentiels. Les promesses de ventes existantes ont, quant à elles, poursuivi leur déclin (-2% m/m en août, -22.5% sur un an).

Le secteur industriel résiste toujours bien à ce stade. Hors éléments volatils, les commandes de biens durables ont progressé de 1.3% m/m en août (+8.8% sur un an). Selon la Fed d’Atlanta, l’investissement en équipement (en volume) est attendu à +2.1% t/t annualisé au T3 2022, contre seulement +0.4% pour les dépenses de consommation (grâce aux services). L’investissement résidentiel devrait chuter de 25.5%. Au total, l’indice GDPnow ressort tout juste au-dessus de zéro (+0.3%).

En septembre, l’indice de confiance des ménages du Conference Board a rebondi pour le deuxième mois de suite pour revenir à son niveau d’avril dernier. L’emploi est toujours vu comme abondant et facile à trouver. Les anticipations d’inflation refluent un peu. Au moment de l’enquête, les prix de l’essence baissaient depuis trois mois. Depuis quelques jours, ils sont modérément repartis à la hausse.

Politique monétaire et budgétaire

Les ondes étaient saturées de discours de membres du FOMC. Le ton est similaire à celui de Jerome Powell (voir Focus-US du 22 septembre: « Jackson Hole remix« ). La Fed n’a pas d’hésitation à poursuivre la hausse des taux en dépit de la grande volatilité des marchés. L’intervention de la Banque d’Angleterre afin de stabiliser le marché obligataire UK (relance provisoire du QE) a contribué à détendre un peu les anticipations de hausse de taux. Le X-cross avec la Fed paraît hasardeux.

Selon Axios, la Maison Blanche procèderait à une refonte complète de son équipe économique après les mid-terms, sacrifiant au passage Janet Yellen, la Secrétaire au Trésor, Brian Deese, directeur du National Economic Council, et Cecilia Rouse qui préside le Council of Economic Advisers.

A suivre cette semaine

Le BLS publiera son rapport mensuel sur le marché du travail le 7 septembre, qui, à n’en pas douter, sera examiné sous toutes les coutures par la Fed. Les évolutions récentes vont dans le sens désiré: freinage du rythme des créations d’emploi, arrêt de l’accélération des gains salariaux, hausse du chômage. Mais ces changements ne sont pas assez rapides ou significatifs pour peser vraiment sur la demande et les tensions de prix. A suivre aussi les indices ISM (le 3 pour le manufacturier et le 5 pour les services).

(1) CBO, The Budget and Economic Outlook: 2022 to 2032. La loi fiscale votée par les Démocrates cet été ne change guère ces prévisions. Elle a un impact inférieur à 0.1 pts de PIB par an et réduirait même le déficit en 2023, voir Estimated Budgetary Effects of H.R. 5376, the Inflation Reduction Act of 2022.

Sources : Thomson Reuters, Oddo BHF Securities