Les entreprises US font face à une pénurie de main-d’oeuvre disponible et doivent donc relever les salaires offerts. Le constat ne se discute pas, mais il doit être nuancé. Ces tensions sont concentrées sur les bas salaires et les nouveaux recrutements. La structure de la force de travail a été tellement modifiée durant la pandémie que des biais statistiques amplifient la hausse de certains indices de salaires. Corrigée de cet effet, l’inflation salariale n’a pas explosé, évoluant en gros avec les gains de productivité. Les marges des entreprises ne sont pas laminées. Ce n’est pas à ce stade une situation propre à causer une spirale salaires-prix.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Le rapport sur le marché du travail d’août a marqué l’attention à cause de la faiblesse des gains en emplois et de l’accélération du salaire horaire. Sa hausse ressort à 4.3% sur un an et à 9.1% sur deux ans. Il faut remonter haut dans le temps, en 1983, pour trouver un rythme semblable. En soi, cette comparaison historique ne nous dit pas grand-chose sur les risques présents. Il vaut mieux considérer la hausse conjointe de la productivité et des prix. Pour ces deux variables, elle a été d’environ 4.5% entre le T2 2019 et le T2 2021. Autrement dit, sur deux ans, il n’y a pas de dérapage coût unitaire du travail. Par ailleurs, sur la même période, les revenus du travail versés dans le secteur privé (variation de l’emploi et des salaires) ont augmenté de 6% et la valeur ajoutée des entreprises de 8.8%. En somme, l’inflation salariale ne semble pas en décalage avec la productivité. S’il en allait autrement, il y aurait un risque de spirale salaires-prix.

Les indices de salaire sont nombreux. Le taux de salaire horaire n’est sans doute pas le plus représentatif car, durant la pandémie, il a subi la distorsion de la structure de l’emploi. En avril 2020, ce taux avait ainsi bondi à plus de 8% sur un an, non pas car les salaires augmentaient mais parce qu’on licenciait les salariés peu qualifiés (le salaire moyen était donc plus haut). D’autres mesures de coût (voir ECI et ATW dans le tableau) corrigent cet effet de composition. Leur évolution tempère la crainte d’un dérapage. Selon l’ECI, les salaires progressent de 3.1% sur un an vs 2.7% en 2019. Selon l’AWT, ils freinent même un peu, ce qui peut se comprendre puisque le chômage est plus élevé qu’avant la crise. Les tensions salariales sont localisées. Aux deux tiers, elles sont dues au secteur de la restauration/hôtellerie, pour le reste, au commerce de détail. Autrement dit, deux secteurs où le niveau moyen des salaires est très bas. Les salaires augmentent plus vite aussi pour les jeunes entrants sur le marché du travail et les démissionnaires. Tout cela ne montre pas (encore) un choc d’une grande ampleur ou persistance1. Une plus large diffusion serait plus problématique aux yeux de la Fed. A suivre…

Economie

Le rythme des créations nettes d’emploi a été révisé à la hausse en juin et en juillet à près de un million par mois. Le fléchissement enregistré en août (+235k) apparaît par contraste d’autant plus frappant. Le secteur des loisirs et de la restauration n’a pas du tout embauché le mois dernier, alors qu’il avait ajouté 365K postes par mois depuis avril. La coïncidence avec la nouvelle vague pandémique ne peut échapper à personne. Le Livre Beige conclut même à une causalité directe du variant Delta sur l’activité des restaurants, des voyages et du tourisme. Comme cette vague de contaminations a amorcé son reflux, ce coup de froid ne devrait pas s’amplifier. Par ailleurs, le taux de chômage (calculé à partir d’une autre estimation de l’emploi) poursuit son recul (-0.2 point à 5.2%). Le taux de participation est stable. Le rapport JOLTS confirme par ailleurs des tensions sur le recrutement : en juillet, le nombre de postes vacants a inscrit un nouveau record à 10.9 millions. Pour mémoire, la moyenne 2018-2019 se situait à environ 7 millions.

La Fed de New York a décidé de suspendre la publication hebdomadaire de son « nowcast » de croissance, estimant que la volatilité inédite des données rendait son modèle inopérant. Cette décision illustre combien les tendances économiques restent sujettes à des distorsions hors normes. Les Fed d’Atlanta et de St. Louis continuent de proposer leur propre « nowcast ». Au 3 septembre, leurs estimations de croissance se situaient dans une fourchette de 3.5% à 5.5% t/t annualisé au T3. Le Livre Beige qui porte jusque fin août confirme une décélération modeste de la croissance durant les mois d’été. Outre l’impact du variant Delta déjà mentionné, l’autre raison est la persistance des contraintes d’offre, en particulier sur le marché automobile et la construction résidentielle. Les difficultés de recrutement sont fortes dans l’ensemble des districts. Cela génère des tensions sur les salaires, surtout les bas salaires, et pousse les entreprises à ajuster les autres conditions d’embauche (par exemple bonus, horaires aménageables, offre de formation).

Politique monétaire et budgétaire

Le 8 septembre, Janet Yellen a affirmé que d’ici fin octobre le Trésor aurait épuisé les moyens lui permettant d’opérer normalement sans franchir le plafond de dette fédérale (qui aurait dû être relevé fin août). De quoi pimenter un peu plus les débats budgétaires du Congrès dans les prochaines semaines…

A suivre cette semaine

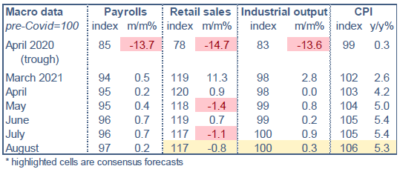

Dans les prochains jours seront publiés les rapports mensuels sur les prix à la consommation (mardi 14), la production industrielle (le 15) et les ventes au détail (le 16). Toutes ces données portent sur août, c’est-à-dire une période de hausse des contaminations au variant Delta. Le taux d’inflation du CPI est attendu proche de son haut niveau récent qui était de 5.4% sur un an en juin et en juillet. Si tel est le cas, cela confirmerait que le rythme instantané de hausse des prix s’est un peu modéré par rapport au printemps dernier. Concernant l’industrie, le secteur subit le manque de biens intermédiaires et des difficultés de recrutement, ce qui freine le redressement de la production mais ne l’empêche pas. L’activité industrielle avait retrouvé son niveau pré-crise en juillet. Malgré son érosion récente, le moral des industriels reste élevé. Concernant les ventes au détail, on sait que les données de mobilité ont marqué le pas ces dernières semaines. A cela s’ajoute le déséquilibre du marché des véhicules qui s’est traduit par une chute des ventes en août (-11% m/m, -29% cumulé depuis avril). La faiblesse des ventes au détail ne doit pas faire oublier que les dépenses de services (2/3 de la consommation) progressent.

Dans les prochains jours seront publiés les rapports mensuels sur les prix à la consommation (mardi 14), la production industrielle (le 15) et les ventes au détail (le 16). Toutes ces données portent sur août, c’est-à-dire une période de hausse des contaminations au variant Delta. Le taux d’inflation du CPI est attendu proche de son haut niveau récent qui était de 5.4% sur un an en juin et en juillet. Si tel est le cas, cela confirmerait que le rythme instantané de hausse des prix s’est un peu modéré par rapport au printemps dernier. Concernant l’industrie, le secteur subit le manque de biens intermédiaires et des difficultés de recrutement, ce qui freine le redressement de la production mais ne l’empêche pas. L’activité industrielle avait retrouvé son niveau pré-crise en juillet. Malgré son érosion récente, le moral des industriels reste élevé. Concernant les ventes au détail, on sait que les données de mobilité ont marqué le pas ces dernières semaines. A cela s’ajoute le déséquilibre du marché des véhicules qui s’est traduit par une chute des ventes en août (-11% m/m, -29% cumulé depuis avril). La faiblesse des ventes au détail ne doit pas faire oublier que les dépenses de services (2/3 de la consommation) progressent.

A suivre aussi les premiers indices de confiance pour septembre, à savoir les enquêtes manufacturières des Fed de New York (le 15) et de Philadelphie (le 16) et l’estimation préliminaire de l’enquête du l’Université du Michigan sur le moral des ménages. Le mois dernier, cet indice avait lourdement chuté. En un mois, la vague du variant Delta ayant passé son pic, un rebond semble possible.

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities

1. Voir précédents numéros du Focus-US : « US: les conséquences d’un salaire plancher à 15$/heure » (5 juillet 2021) et « US: payer plus pour recruter plus? » (6 septembre 2021)