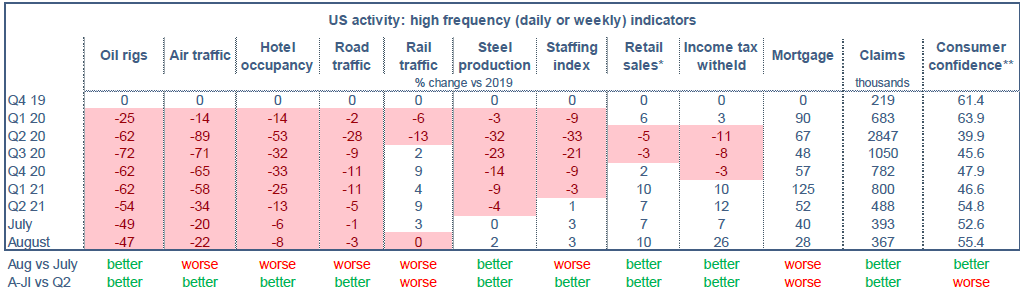

Après un démarrage rapide, la vaccination a nettement ralenti cet été, au moment où montait une vague d’infections au variant Delta. La mortalité est bien moindre que dans les vagues précédentes mais la pression sur les hôpitaux est croissante, surtout dans les états où la population est rétive aux vaccins. Cette nouvelle vague peut faire craindre une baisse d’activité. Nous examinons ici une batterie de données à haute fréquence. On observe une stabilité ou un modeste déclin entre juillet et août mais, à ce stade, la croissance séquentielle devrait rester soutenue au T3. Le T4 serait plus à risque si la situation sanitaire ne s’améliorait pas.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Les Etats-Unis ont lancé leur campagne vaccinale dès la fin 2020. A la mi-avril, près de 40% de la population avait reçu une première dose de vaccin là où les pays européens étaient alors proches de 20%. Mais ensuite le rythme de vaccination a faibli, surtout dans les états/comtés dits « rouges » (républicains). Le taux de vaccination tend à plafonner au voisinage de 60% quand il est égal ou supérieur à 70% dans de nombreux pays d’Europe. La mortalité est d’environ le tiers du pic hivernal mais, avec une part de la population plus vulnérable, le système hospitalier commence à être sous pression (là encore, avec de grands écarts régionaux). Cette situation peut peser sur le moral des ménages alors que l’espoir d’un retour à la normale (écoles, travail) semblait se dessiner. Plusieurs grandes entreprises ont différé le retour de leurs salariés au bureau.

En juillet, les données macro étaient dans l’ensemble positives (voir Focus US de la semaine passée: « Le débat monétaire US avant Jackson Hole »), surtout les créations d’emplois. Pour apprécier le risque baissier sur la croissance en quasi-temps réel, nous examinons une série de données à haute fréquence représentatives de diverses activités (voyages, production industrielle, dépenses, marché du travail). Leur avantage est une disponibilité rapide, leur défaut est une forte volatilité, qui peut masquer des inflexions de tendance ou donner des faux signaux. Sur les deux-trois premières semaines d’août, les évolutions sont mitigées mais ne signalent un retournement brutal (tableau). Avec la croissance embarquée au début de l’été, la tendance reste positive sur juillet-août. La croissance du PIB réel devrait rester soutenue au T3 (les « nowcasts » pointent vers 5% t/t annualisé). Si la situation sanitaire se dégradait encore, un net ralentissement serait à craindre au T4. Aux dernières nouvelles, il semblerait toutefois que le nombre de cas tende à plafonner, mais le virus reste décidément une épée de Damoclès sur la reprise.

Economie

En deuxième estimation, la croissance du PIB réel a été marginalement revue à la hausse au T2 à 6.6% t/t en rythme annualisé(+0.1pt), avec une révision positive sur les dépenses en biens mais une révision opposée sur les dépenses de services. La contribution négative des inventaires est accrue de 1.1 à 1.3 point; cela présage un ajustement dans l’autre sens au T3. Avec ce rapport des comptes nationaux, le BLS fournit une mesure des profits macroéconomiques qui enregistrent un nouveau trimestre de croissance exceptionnelle (+42% t/t annualisé, après +22% au T1). En niveau, ils sont estimés à 2786 Md$ à comparer avec un niveau moyen de 2368Md$ en 2019, l’année pré-pandémie. Tout vient de l’envolée des profits domestiques, les profits venant de l’étranger étant en retrait de 7 pts par rapport à 2019.

La forte demande de logements a eu comme effet paradoxal de faire reculer les ventes de maisons une fois que les inventaires ont été presque épuisés (le même phénomène s’est produit sur le marché automobile). Il semblerait que la contrainte commence à se desserrer. En juillet, les ventes de maisons existantes ont rebondi (+2% m/m à 5.99 millions), idem pour les maisons neuves (+1% à 708K) mais la normalisation s’annonce longue. Il est notable que 9% des ventes de maisons neuves concernent des constructions achevées, un record de faiblesse, le reste portant sur des logements en construction ou même sur plan.

La reprise de l’activité industrielle ne se dément pas. En juillet, les livraisons de biens durables ont augmenté de 2.2% m/m. Les commandes ont stagné (-0.1%), en partie à cause d’une correction du secteur aéronautique, mais leur tendance annuelle reste fortement orientée à la hausse.

En août, les enquêtes PMI de confiance des directeurs d’achat ont reculé de manière notable: -2.2pts dans le secteur manufacturier à 61.2, -4.7 pts dans les services à 55.4. Les niveaux absolus restent élevés et décrivent une économie en pleine zone d’expansion. Dans les commentaires, le variant Delta est cité comme une cause possible de faiblesse de la demande future mais ce sont surtout les problèmes d’offre (approvisionnements, recrutements) qui pèsent sur le moral.

Politique monétaire et budgétaire

Les deux projets de relance budgétaire (le plan d’infrastructure bipartisan de 1 Tr$ et le plan démocrate centré sur le social de 3.5 Tr$) ont passé avec succès un premier vote à la Chambre, après un compromis entre modérés et progressistes. Les premiers sont plus réservés que les seconds sur les hausses d’impôts requises pour couvrir une partie des dépenses sociales supplémentaires. En l’échange de au vote de cette semaine, ils ont obtenu des concessions sur le calendrier de vote du plan d’infrastructures mais cet accord reste fragile. D’autres tensions au sein de la majorité démocrate du Congrès ne sont pas à exclure dans la suite du processus législatif.

A suivre cette semaine

Comme toujours, le début du mois est chargé en publication de statistiques de première importance que sont les enquêtes ISM du moral des directeurs d’achat (1er septembre pour le secteur manufacturier, le 3 pour les services) et le rapport mensuel sur le marché du travail (le 3). Après deux mois où la hausse mensuelle de l’emploi a été très forte (938k en juin, 943k en juillet), il est probable qu’un autre rapport de même facture suffirait à la Fed pour conclure que les conditions pour réduire les achats d’actifs sont désormais réunies. La prochaine réunion du FOMC est prévue le 22 septembre. Sur la période concernée, les informations sont allées dans des directions différentes. Les inscriptions au chômage ont continué de reculer mais la vague d’infections au variant Delta a ravivé les craintes sanitaires, ce qui a pu réduire l’incitation de certains travailleurs à revenir sur le marché du travail. Il est symbolique que le symposium de Jackson Hole, initialement prévu sous un format présentiel, a été transformé à quelques jours de son ouverture en format virtuel. Des entreprises s’interrogent à nouveau sur le calendrier de retour des salariés sur leur lieu de travail, et la réouverture des classes est également réexaminée dans certains états. Selon le consensus Bloomberg, la hausse d’emploi s’est modérée tout en restant solide en termes absolu (787K).

Un autre point d’attention est le moral des consommateurs. La chute de l’indice de l’Université du Michigan sur la première quinzaine d’août (au moment de la vague Delta) a frappé les esprits, mais comme on l’a déjà souligné, d’autres indicateurs du moral des ménages ont jusque récemment pointé dans l’autre sens. L’enquête du Conference Board (le 31 août) est à surveiller, en particulier parce qu’elle donne en général une bonne idée des tendances sur le marché du travail.

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities