Chaque variant du coronavirus ravive le degré d’incertitude et fait donc peser une menace sur le cycle. Concernant Omicron, il est encore bien difficile de discerner un impact sur des conditions économiques qui, dans l’ensemble, se sont affermies depuis l’été dernier. A l’époque, le trouble-fête s’appelait Delta. Un risque plus concret est la poussée des prix. Si les ménages y voient un choc sur leur pouvoir d’achat, ils seraient amenés à réduire leur consommation. Pour l’instant, ils se contentent de dire que le climat de dépenses est dégradé… mais dépensent quand même. Le dernier état des données économiques à haute fréquence reste positif.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

L’expansion de l’économie américaine est-elle mise en danger par le variant Omicron? Personne n’en sait rien au stade de la connaissance – ou plutôt méconnaissance – de cette nouvelle péripétie de la crise sanitaire. On s’était posé la même question fin août au sujet du variant Delta. On se la posera peut-être avec un autre variant (17 lettres de l’alphabet grec restent disponibles). Les données à haute fréquence sont les mieux à même de déceler en quasi temps réel si des inflexions se dessinent. Leur défaut, il faut le répéter, est que ces données incorporent un haut niveau de bruit statistique.

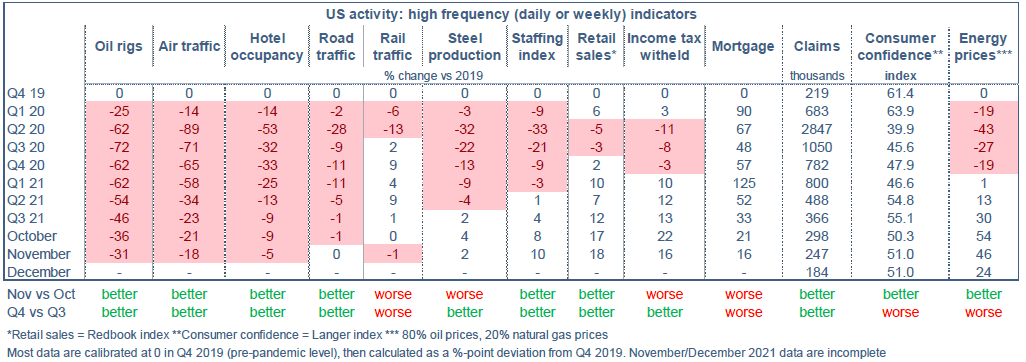

Le tableau ci-dessous recense ces données sur un large spectre couvrant l’activité réelle, la demande, les conditions d’emploi, le crédit, la confiance des ménages, etc. A quelques exceptions, elles sont normalisées en écart par rapport au T4 2019 (pré-pandémie). L’été dernier, ces données à haute fréquence avaient donné un message rassurant1. L’activité et l’emploi avaient un peu fléchi mais brièvement. La cause était les perturbations des chaînes d’approvisionnements, notamment dans le secteur automobile, non le virus lui-même. Rebelote avec Omicron: hausse du testing, hausse des cas positifs, incertitude, risques baissiers… Ce variant survient dans une économie US qui a repris du momentum en septembre et en octobre. Le vert domine dans notre tableau. Hormis les attributions de prêts immobiliers qui se normalisent depuis le pic du début d’année, le seul domaine où l’on observe une dégradation récente est la confiance des ménages, en réponse à la poussée non-anticipée de l’inflation. Notons toutefois que les prix de l’énergie ont amorcé un net repli ces derniers jours. C’est de nature à atténuer les craintes d’inflation.

Economie

Le rapport mensuel du BLS sur le marché du travail est si riche en statistiques qu’il arrive parfois que son signal soit brouillé. C’est ce qui s’est produit en novembre. Ce n’est pas la première fois que cela arrive depuis deux ans. Aussi faut-il rappeler que la marge de variation de l’emploi s’est considérablement élargie par rapport à la variation standard pré-pandémie. Vu les chocs subis, il n’est pas facile de faire les corrections usuelles, par exemple sur les effets saisonniers. Les résultats préliminaires doivent être pris avec plus de prudence que d’habitude. Initialement, en août et septembre, la croissance de l’emploi avait nettement fléchi, mais les chiffres définitifs désormais disponibles ont atténué cette conclusion.

Le gain net en emplois tiré de l’enquête auprès des entreprises (nonfarm payrolls) est ressorti à seulement 210k, son plus bas niveau cette année, en repli par rapport aux trois mois précédents (469k). Comme c’est le chiffre qui retient le plus l’attention des marchés, ce résultat est apparu décevant, en net retrait des prévisions (>500k). A l’opposé de ce résultat négatif, le rapport du BLS signale aussi une hausse du taux de participation, un allongement de la durée effective de travail, un fort recul du taux de chômage de 4.6% à 4.2% (sur la base d’une deuxième estimation de l’emploi tirée cette fois de l’enquête auprès des ménages) et des gains salariaux toujours solides. Autant d’éléments qui ne pointent pas vers une faiblesse du marché du travail. Le rapport JOLTS pour octobre signale des offres d’emploi toujours proche du record, à environ 11 millions, alors que le nombre de chômeurs est tombé sous 7 millions. Le taux de démission a un peu reflué à l’échelon national, et surtout dans les secteurs en tension (restauration, commerce de détail).

Le gain net en emplois tiré de l’enquête auprès des entreprises (nonfarm payrolls) est ressorti à seulement 210k, son plus bas niveau cette année, en repli par rapport aux trois mois précédents (469k). Comme c’est le chiffre qui retient le plus l’attention des marchés, ce résultat est apparu décevant, en net retrait des prévisions (>500k). A l’opposé de ce résultat négatif, le rapport du BLS signale aussi une hausse du taux de participation, un allongement de la durée effective de travail, un fort recul du taux de chômage de 4.6% à 4.2% (sur la base d’une deuxième estimation de l’emploi tirée cette fois de l’enquête auprès des ménages) et des gains salariaux toujours solides. Autant d’éléments qui ne pointent pas vers une faiblesse du marché du travail. Le rapport JOLTS pour octobre signale des offres d’emploi toujours proche du record, à environ 11 millions, alors que le nombre de chômeurs est tombé sous 7 millions. Le taux de démission a un peu reflué à l’échelon national, et surtout dans les secteurs en tension (restauration, commerce de détail).

Le crédit à la consommation a faibli en octobre, à +17Md$ vs +24Md$ par mois sur les six mois d’avant. Il progresse de 5.2% sur un an. En 2020, les ménages avaient utilisé les transferts fédéraux pour réduire leur encours de crédit revolving (-135Md$ en cumul). Le rebond sur 2021 n’est que partiel (+66Md$).

Politique monétaire et budgétaire

On a tellement l’habitude que les questions budgétaires donnent lieu à de stériles confrontations partisanes qu’il faut d’autant plus souligner les bonnes surprises. La semaine passée, un accord entre les leaders des deux partis au Sénat avait permis d’éviter un government shutdown. On est tranquille jusqu’au 18 février 2022 au moins. Cette semaine, le 7 décembre, Chuck Schumer et Mitch McConnell ont conclu un accord pour créer de manière exceptionnelle une procédure permettant de relever le plafond de dette à la majorité simple du Sénat (50) au lieu de la majorité qualifiée (60). Sauf surprise, le vote devrait avoir lieu incessamment.

Les officiels de la Fed étaient en période de silence pré-FOMC ces derniers jours. Les attentes du marché monétaire n’en ont pas moins varié au gré des informations sur Omicron. La semaine passée, l’inquiétude dominait et les futures sur fonds fédéraux étaient orientés à la baisse. Cette semaine, c’était l’inverse car diverses études de laboratoire indiquent que si ce variant est plus transmissible que Delta, il ne semble pas plus dangereux ou résistant aux vaccins. Au 9 décembre, le marché des futures anticipe une première hausse de taux (+25bp) d’ici le FOMC du 15 juin 2022, la seconde d’ici le 2 novembre 2022, la troisième d’ici le 3 février 2023.

A suivre cette semaine

Le point d’orgue est la réunion du FOMC et la conférence de presse de Jerome Powell le 15 décembre. Aucun changement de taux directeur n’est prévu, mais il est largement attendu que le FOMC décide d’accélérer le rythme du tapering (voir Focus US du 29 novembre: Quelle normalisation monétaire pour Powell II ?). Pour cette réunion, les membres du FOMC mettront à jour leurs projections sur le PIB, l’inflation et la trajectoire du taux directeur. La précédente projection en date du 22 septembre mettait l’inflation-PCE à +2.2% T4/T4 en 2022 vs 4.2% T4/T4 en 2021. Compte tenu des chocs non anticipés récents, le chiffre d’inflation pour 2021 sera revu en hausse d’environ un point, vers 5%. Si la projection du FOMC était une moyenne sur 2022, il y aurait automatiquement une révision à la hausse. Comme il s’agit d’un glissement T4/T4, l’inflation prévue à fin 2022 devrait peu varier.

Le calendrier des statistiques macro est bien fourni. Pour les données « dures », il y aura le PPI (le 14), les ventes au détail (le 15), la production industrielle (le 16) et les chiffres de mises en chantier et de permis de construire (le 16) pour novembre. Concernant les données d’enquête, il y aura à suivre l’indice NFIB de confiance des PMI (le 14), l’indice manufacturier de la Fed de New York (le 15) et de la Fed de Philadelphie (le 16), l’indice NAHB du moral des constructeurs de maisons (le 15), et les estimations préliminaires des enquêtes PMI pour décembre (le 16).

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities

1. Focus-US du 27/08/2021 : « US : impact du variant Delta sur les indices à haute fréquence »