Donald Trump était obnubilé par l’ampleur du déficit commercial, surtout vis-à-vis de la Chine. Il voyait là une faiblesse des Etats-Unis. Sa guerre commerciale visait à corriger ce déséquilibre en taxant les importations. Avec l’accord signé début 2020, la Chine s’était aussi engagée à accroître ses achats de produits US mais cette promesse est devenue hors de portée à cause de la pandémie. Joe Biden ne fait pas du solde extérieur un objectif. Il multiplie les mesures de relance afin de muscler la demande intérieure. Cela aura aussi comme conséquence de stimuler les importations et de creuser le déficit commercial.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

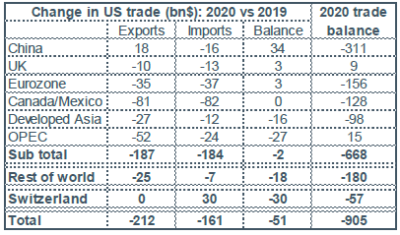

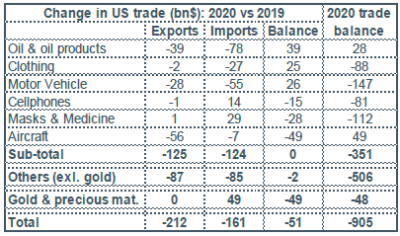

Les Etats-Unis affichant un manque chronique d’épargne nationale, il s’ensuit que leur déficit extérieur a tendance à se réduire en phase de récession à cause de la baisse de la demande intérieure et à se creuser en phase de reprise. Mais l’évolution du déficit américain dépend aussi de la conjoncture des autres zones. L’an dernier, la récession était globale. La contraction du PIB réel a été moins forte aux Etats-Unis (-3.5%) qu’au Japon (-4.9%), au Canada (-5.4%), en zone euro (-6.8%) ou au Royaume-Uni (-9.9%). La demande adressée aux Etats-Unis a donc baissé. Au total, le déficit commercial sur 2020 est passé de 854Md$ à 905Md$. On peut en faire une décomposition par zones géographiques et par produits (tableaux). Cela révèle quelques surprises.

Ainsi, le creusement du déficit correspond surtout à une hausse des importations d’or venu surtout de Suisse, semble-t-il une conséquence de la panique financière du printemps. Hormis cet effet, le déficit commercial américain est resté presque stable. Ce n’était pas du tout l’objectif visé en début d’année. A ce moment-là, les Etats-Unis et la Chine avaient conclu une trêve dans leur guerre tarifaire, la Chine s’engageant à accroître ses achats de produits US. Les exportations de produits agricoles vers la Chine (soja) ont nettement rebondi, tandis que les importations venant de Chine baissaient, sous le double effet du choc sur le demande et des droits de douane plus élevés. (Soit dit en passant, la nouvelle administration ne montre aucun empressement à revenir sur les droits de douane de Trump, pourtant très critiqués à l’époque).

Au total, les objectifs de l’accord commercial US-Chine n’ont pas été tenus à cause de la pandémie. Le déficit bilatéral s’est réduit, mais assez modestement, passant de 345 à 311Md$. Avec les autres grandes zones, le déficit était quasi-stable en 2020. La situation se présente sous un jour différent cette année. Grâce aux mesures de relance et à la levée prochaine des restrictions sanitaires, la reprise de l’économie américaine s’annonce forte et rapide, de quoi bénéficier aux pays en retard dans le cycle, en particulier en Europe. Avec la Chine, les relations restent tendues, mais cela ne passe plus par la danse du sabre tarifaire. Les Etats-Unis pourraient jouer un rôle de locomotive dans la reprise mondiale en 2021. Si tel est le cas, le déficit commercial des Etats-Unis enregistrera un nouveau record.

Economie

Le revenu disponible des ménages avait bondi de 11.4% en janvier du fait des chèques versés au titre du dernier plan Trump, il a rechuté de de 8% en février. Il y aura un autre sursaut en mars avec les chèques versés au titre du plan Biden. Les dépenses s’ajustent à ces mesures budgétaires exceptionnelles, avec toutefois moins d’amplitude que le revenu (+3.4%, puis -1% m/m). Le taux d’épargne reflète ces mouvements atypiques et rechute de 19.1% à 13.6% du revenu disponible, son niveau de la fin 2020. En 2019, il évoluait au voisinage de 8%. Si on considère qu’il s’agit d’un taux « normal », cela signifie que les ménages ont sur-épargnés depuis mars 2020 pour un montant cumulé d’environ 1900Md$, l’équivalent de 9% du PIB. Ce montant va encore croître tant que le taux d’épargne dépassera 8%. Avec la levée prochaine des restrictions sanitaires, il faut s’attendre à une normalisation rapide du taux d’épargne, mais non à une liquidation complète de l’excès d’épargne sur le marché des biens et services (Voir le Focus-US du 8 février: « Que vont faire les ménages de leur épargne forcée? »).

Au vu des données de janvier-février, la Fed d’Atlanta estime que les dépenses des ménages augmenteront de 5.6% t/t annualisé au T1. Une fois intégré le plan Biden, le chiffre sera sans doute plus élevé au T1, de même pour le T2. De fait, l’enquête du Conference Board enregistre une forte embellie du moral des consommateurs en mars. On peut y voir le triple effet du stimulus, des vaccins et de l’emploi. L’indice de confiance gagne près de 20 points à 109.7, son plus haut niveau depuis la chute d’avril dernier, mais se situe toujours bien au-dessous du niveau pré-pandémie (pic à 132.6 en février 2020). Les indices d’emploi se redressent eux-aussi, pour les conditions courantes comme pour les anticipations à six mois. Selon l’enquête de l’ADP, les créations de postes ont fortement rebondi en mars (+517k). A 85%, c’est dû aux secteurs des services, dont un tiers pour la branche restauration-loisirs. La marge de rattrapage est encore considérable. Par rapport au niveau pré-pandémie, il manquait encore en février près de 3.5 millions de postes dans ces activités.

Le freinage du secteur résidentiel , en lien avec la remontée des taux d’intérêt, est surtout visible sur les renégociations de prêt et dans une moindre mesure sur les ventes. Les promesses de ventes de maisons sont retombées en territoire négatif en février (-2.7% sur un an, creux à -34.6% en avril dernier). Les prix des logements qui sont une variable plus retardée restent sur une trajectoire qui continue de se pentifier. L’indice S&P/Case-Shiller national est en hausse de 11.2% sur un an.

Les signes de reprise du secteur industriel ne faiblissent pas en mars, comme en témoigne l’amélioration d’autres indices de confiance (Dallas, Chicago).

Politique monétaire et budgétaire

Joe Biden a présenté le 31 mars la première partie de son plan d’investissement à long terme destiné à redresser le potentiel de croissance. Cette partie porte sur les infrastructures pour un montant de 2.3 trillions, ce qui représente des dépenses d’environ 1% du PIB par an pendant huit ans. Les grandes masses prévues sont: 621Md$ pour les routes, les ponts, les transports publics, 100Md$ pour le réseau internet, autant pour le réseau électrique, 213Md$ pour moderniser les logements, 400Md$ pour les infrastructures dédiés aux personnes âgées/handicapées et 100 Md$ pour la reconversion professionnelle. Ce plan est supposé être autofinancé par des hausses d’impôt sur une durée de quinze ans. Le plan prévoit ainsi une hausse de l’impôt sur les sociétés de 21% à 28% (il avait été réduit de 35% à 21% sous Trump) et de pousser à un rapatriement des activités des multinationales sur le sol américain afin de les taxer à 21%, au lieu de 10.5% aujourd’hui. A ce stade, rien n’est dit sur une éventuelle hausse des taxes sur les hauts revenus. L’annonce de ce plan est une chose, la réalisation une autre. Entre les deux, il faut obtenir le vote du Congrès, ce qui implique beaucoup d’arbitrages et de temps.

A suivre cette semaine

La semaine est clairsemée en statistiques économiques de premier plan, hormis l’indice ISM des services (publié le 5) qui confirme l’embellie du climat des affaires. L’indice des prix de production (le 9) va continuer d’accélérer à la faveur d’effets de base positifs. La répercussion aux prix de consommation est en général très incomplète (Voir le Focus-US du 29 mars: « Le long chemin du PPI au CPI »). Les minutes de la réunion du FOMC sortent le 7. Les plus « faucons », qui ne sont au demeurant qu’une poignée, sont ceux qui entrevoient la possibilité d’une seule hausse de taux directeur de 25bp d’ici la fin 2022. C’est dire combien le biais de la banque centrale reste très accommodant.

Sources : Thomson Reuters, Oddo BHF Securities